Anda mungkin juga menyukai

- Lista de Manuais EMDokumen1 halamanLista de Manuais EMEduTafulaBelum ada peringkat

- HST 2019 SDokumen13 halamanHST 2019 SAzEmperialBelum ada peringkat

- 10 Manual Do Agente Económico Modulo X Segurança No TrabalhoDokumen33 halaman10 Manual Do Agente Económico Modulo X Segurança No TrabalhoEduTafulaBelum ada peringkat

- Deliberacao 01 2015Dokumen3 halamanDeliberacao 01 2015EduTafulaBelum ada peringkat

- Escadas e Saídas de Emergência NBR 9077Dokumen6 halamanEscadas e Saídas de Emergência NBR 9077EduTafulaBelum ada peringkat

- 10 Manual Do Agente Económico Modulo X Segurança No TrabalhoDokumen33 halaman10 Manual Do Agente Económico Modulo X Segurança No TrabalhoEduTafulaBelum ada peringkat

- 8-PowerPoint Completo AulaDokumen1 halaman8-PowerPoint Completo AulaEduTafulaBelum ada peringkat

- Carro PlataformaDokumen12 halamanCarro PlataformaEduTafulaBelum ada peringkat

- Apresentação 2Dokumen8 halamanApresentação 2EduTafulaBelum ada peringkat

- Aquecimento de Agua Atraves de Um SistemDokumen4 halamanAquecimento de Agua Atraves de Um SistemEduTafulaBelum ada peringkat

- Debate 1Dokumen1 halamanDebate 1EduTafulaBelum ada peringkat

- Energia HidricaDokumen13 halamanEnergia HidricaEduTafulaBelum ada peringkat

- ConteudoDokumen22 halamanConteudoEduTafulaBelum ada peringkat

- Escadas e Saídas de Emergência NBR 9077Dokumen6 halamanEscadas e Saídas de Emergência NBR 9077EduTafulaBelum ada peringkat

- IntroduçãoDokumen16 halamanIntroduçãoEduTafulaBelum ada peringkat

- Regimes de Corte3Dokumen5 halamanRegimes de Corte3EduTafulaBelum ada peringkat

- Escadas de Emergência - Tipos, Dutos, Paredes e Portas Corta Fogo e MaisDokumen8 halamanEscadas de Emergência - Tipos, Dutos, Paredes e Portas Corta Fogo e MaisEduTafulaBelum ada peringkat

- TraducaoDokumen22 halamanTraducaoEduTafulaBelum ada peringkat

- Projecto Curso 2011Dokumen4 halamanProjecto Curso 2011EduTafulaBelum ada peringkat

- TraducaoDokumen22 halamanTraducaoEduTafulaBelum ada peringkat

- TraducaoDokumen22 halamanTraducaoEduTafulaBelum ada peringkat

- ConteudoDokumen22 halamanConteudoEduTafulaBelum ada peringkat

- TraducaoDokumen22 halamanTraducaoEduTafulaBelum ada peringkat

- Teórica 1 - CNCDokumen69 halamanTeórica 1 - CNCRubens ToledoBelum ada peringkat

- GDokumen1 halamanGEduTafulaBelum ada peringkat

- VI Jornadas Científicas FGTI UCM 2019Dokumen4 halamanVI Jornadas Científicas FGTI UCM 2019EduTafulaBelum ada peringkat

- Testes CTM PDFDokumen36 halamanTestes CTM PDFEduTafulaBelum ada peringkat

- Exercicios TF PDFDokumen7 halamanExercicios TF PDFEduTafulaBelum ada peringkat

- TF-Aula 5, 6Dokumen44 halamanTF-Aula 5, 6EduTafulaBelum ada peringkat

- Classificação Das CaldeirasDokumen3 halamanClassificação Das CaldeirasEduTafulaBelum ada peringkat

- Anais Do Iv Simposio Giia 2018 PDFDokumen107 halamanAnais Do Iv Simposio Giia 2018 PDFAphuuuBelum ada peringkat

- Princípios da extrusão cerâmicaDokumen8 halamanPrincípios da extrusão cerâmicalondemonBelum ada peringkat

- Relatorio - Cenarios Do Futuro Da Moda No Brasil 2 PDFDokumen53 halamanRelatorio - Cenarios Do Futuro Da Moda No Brasil 2 PDFDálete SantosBelum ada peringkat

- SEBRAE - Customer ExperienceDokumen31 halamanSEBRAE - Customer ExperienceCamila SousaBelum ada peringkat

- ANEXO 09 - Tabela de Preços Por Solução Sebraetec Rev JAN 2019Dokumen6 halamanANEXO 09 - Tabela de Preços Por Solução Sebraetec Rev JAN 2019estevao_moraes100% (1)

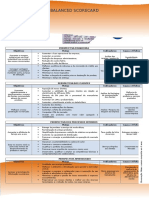

- BRF Balanced Scorecard com metas e indicadores para 5 anosDokumen2 halamanBRF Balanced Scorecard com metas e indicadores para 5 anosNéridson NeryBelum ada peringkat

- SABOIA, Vivian Aranha. A Importância Do Cognitivo No Modelo Da Nova Sociedade SalarialDokumen10 halamanSABOIA, Vivian Aranha. A Importância Do Cognitivo No Modelo Da Nova Sociedade SalarialDiego Lima CunhaBelum ada peringkat

- EE IFPB v11 MAI 15 PDFDokumen124 halamanEE IFPB v11 MAI 15 PDFTiago GomesBelum ada peringkat

- 4 - Ufcd 7855 - 21.0388 - IvDokumen72 halaman4 - Ufcd 7855 - 21.0388 - Ivrubenmelo meloBelum ada peringkat

- Formação profissional em grupo de consultoria e engenhariaDokumen86 halamanFormação profissional em grupo de consultoria e engenhariaeuBelum ada peringkat

- Projeto Prex IMPRESSÃO CorrigidooficialDokumen116 halamanProjeto Prex IMPRESSÃO CorrigidooficialMayara Bossert MendesBelum ada peringkat

- CEE Fiocruz - Saude e DesenvolvimentoDokumen252 halamanCEE Fiocruz - Saude e DesenvolvimentoCid OlivalBelum ada peringkat

- Livro Reflexoes Acerca Do Direito Empresarial CompletoDokumen653 halamanLivro Reflexoes Acerca Do Direito Empresarial CompletonafnatashaBelum ada peringkat

- MBA - Gestão Empresarial PDFDokumen14 halamanMBA - Gestão Empresarial PDFTiagoBelum ada peringkat

- Cancelamentos de Disciplinas 2019 PDFDokumen55 halamanCancelamentos de Disciplinas 2019 PDFNathalia MarinBelum ada peringkat

- Estudo Biomimético de Estruturas Naturais Presentes Nas Frutas Tropicais para o Desenvolvimento de Projetos de Design BioinspiradosDokumen171 halamanEstudo Biomimético de Estruturas Naturais Presentes Nas Frutas Tropicais para o Desenvolvimento de Projetos de Design BioinspiradosProf. Dr. M.WagnerBelum ada peringkat

- Os 14 pontos da filosofia de melhoria contínua de DemingDokumen7 halamanOs 14 pontos da filosofia de melhoria contínua de DemingMarcio Piza100% (1)

- Selma Garrido Pimenta PDFDokumen25 halamanSelma Garrido Pimenta PDFElianete Martins VilhasantiBelum ada peringkat

- Gestão Inovação Agro EADDokumen5 halamanGestão Inovação Agro EADlifemidiaBelum ada peringkat

- Anais Da XVIII Jornada PDFDokumen824 halamanAnais Da XVIII Jornada PDFGerssy RodriguesBelum ada peringkat

- Estratégias de marketing da Victoria's Secret para fidelização de consumidores de luxoDokumen15 halamanEstratégias de marketing da Victoria's Secret para fidelização de consumidores de luxoAna Paula Vilhena100% (1)

- GEDokumen154 halamanGELeticia CoutinhoBelum ada peringkat

- Directorio Das TIC 2017Dokumen63 halamanDirectorio Das TIC 2017Catarina CorreiaBelum ada peringkat

- Introdução à Gestão e Evolução das Teorias OrganizacionaisDokumen80 halamanIntrodução à Gestão e Evolução das Teorias OrganizacionaisMaria Santos100% (1)

- Ebook - Instrumento PulsesDokumen31 halamanEbook - Instrumento PulsesPhilippe AiresBelum ada peringkat

- Resostas Finalizada PEIDokumen89 halamanResostas Finalizada PEIAndrezaAndradeBelum ada peringkat

- Portfólio 01 Sistemas Flexiveis de ManufaturaDokumen6 halamanPortfólio 01 Sistemas Flexiveis de ManufaturaReginaldo Miranda100% (1)

- DurametalDokumen69 halamanDurametalObservatório da Indústria, Ciência e TecnologiaBelum ada peringkat

- ATP - Pensamento CriativoDokumen21 halamanATP - Pensamento CriativoMaria Luiza PelissonBelum ada peringkat

- Nutrimos A Vida - Folder 42x15cm - Com QR CodeDokumen2 halamanNutrimos A Vida - Folder 42x15cm - Com QR CodeRafael SanthiagoBelum ada peringkat