Anda mungkin juga menyukai

- Valoracion de EmpresasDokumen4 halamanValoracion de EmpresasEliana Díaz VivancoBelum ada peringkat

- Modelo Acta Constitucion OngDokumen6 halamanModelo Acta Constitucion OngMiguel Medianero76% (17)

- Modelo Acta Constitucion OngDokumen6 halamanModelo Acta Constitucion OngMiguel Medianero76% (17)

- Modelo Acta Constitucion OngDokumen6 halamanModelo Acta Constitucion OngMiguel Medianero76% (17)

- Inversión Extranjera en MéxicoDokumen2 halamanInversión Extranjera en MéxicoAlejandro Nuñez PinzonBelum ada peringkat

- Tony Robbins Money Master The Gameb-Ok - Xyz-1-1.2.en - Es PDFDokumen100 halamanTony Robbins Money Master The Gameb-Ok - Xyz-1-1.2.en - Es PDFdiegoBelum ada peringkat

- J&J Hospital ServicesDokumen2 halamanJ&J Hospital Servicesdavidmv09Belum ada peringkat

- Glosario de Contabilidad InglésDokumen9 halamanGlosario de Contabilidad Inglésrroxana_popaBelum ada peringkat

- Van-Tir - CaueDokumen20 halamanVan-Tir - CaueDavid Vásquez GonzálesBelum ada peringkat

- Auditoria FinancieraDokumen71 halamanAuditoria FinancieraJuan Carlos AguilarBelum ada peringkat

- Examen Final Examen de Rezagados O Recuperación (Ep Ii)Dokumen3 halamanExamen Final Examen de Rezagados O Recuperación (Ep Ii)Juan Carlos AguilarBelum ada peringkat

- Dictamen de AuditoriaDokumen18 halamanDictamen de AuditoriaJuan Carlos AguilarBelum ada peringkat

- Carta de Control InternoDokumen12 halamanCarta de Control InternoJuan Carlos AguilarBelum ada peringkat

- Dictamen de AuditoriaDokumen18 halamanDictamen de AuditoriaJuan Carlos AguilarBelum ada peringkat

- Rubrica de Revisión de LiteraturaDokumen1 halamanRubrica de Revisión de LiteraturaJuan Carlos AguilarBelum ada peringkat

- Rubrica de Revisión SistemáticaDokumen1 halamanRubrica de Revisión SistemáticaJuan Carlos AguilarBelum ada peringkat

- Investigación cualitativaDokumen6 halamanInvestigación cualitativaJuan Carlos Aguilar100% (1)

- Rúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaDokumen2 halamanRúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaJuan Carlos AguilarBelum ada peringkat

- Sopa de LetrasDokumen2 halamanSopa de LetrasJuan Carlos AguilarBelum ada peringkat

- Investigación rubrica evaluación informeDokumen2 halamanInvestigación rubrica evaluación informeJuan Carlos AguilarBelum ada peringkat

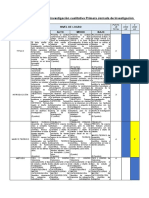

- Rúbrica informe investigación cuantitativa primera jornadaDokumen54 halamanRúbrica informe investigación cuantitativa primera jornadaJuan Carlos AguilarBelum ada peringkat

- Rubrica de Revisión SistemáticaDokumen1 halamanRubrica de Revisión SistemáticaJuan Carlos AguilarBelum ada peringkat

- Rúbrica de Sustentacion Del Informe de Investigación Cuantitativa y CuantitativaDokumen2 halamanRúbrica de Sustentacion Del Informe de Investigación Cuantitativa y CuantitativaJuan Carlos AguilarBelum ada peringkat

- Rubrica de Revisión de LiteraturaDokumen1 halamanRubrica de Revisión de LiteraturaJuan Carlos AguilarBelum ada peringkat

- Rúbrica de Sustentacion Del Informe de Investigación Cuantitativa y CuantitativaDokumen2 halamanRúbrica de Sustentacion Del Informe de Investigación Cuantitativa y CuantitativaJuan Carlos AguilarBelum ada peringkat

- Paradigmas ContablesDokumen2 halamanParadigmas ContablesJuan Carlos AguilarBelum ada peringkat

- Rúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaDokumen2 halamanRúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaJuan Carlos AguilarBelum ada peringkat

- Rúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaDokumen2 halamanRúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaJuan Carlos AguilarBelum ada peringkat

- Rubrica de Revisión de LiteraturaDokumen1 halamanRubrica de Revisión de LiteraturaJuan Carlos AguilarBelum ada peringkat

- Rubrica de Revisión SistemáticaDokumen1 halamanRubrica de Revisión SistemáticaJuan Carlos AguilarBelum ada peringkat

- Como Escribir Artículos de Revisión Vera 2009 PDFDokumen7 halamanComo Escribir Artículos de Revisión Vera 2009 PDFJLEANDROMVZ100% (1)

- Rúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaDokumen2 halamanRúbrica de Sustentacion Del Proyecto de Investigación Cuantitativa y CualitativaJuan Carlos AguilarBelum ada peringkat

- Caso Práctico GEMDokumen1 halamanCaso Práctico GEMJuan Carlos AguilarBelum ada peringkat

- Lista de 487 personas vacunadas con Sinopharm incluye a Vizcarra, exministros y funcionariosDokumen7 halamanLista de 487 personas vacunadas con Sinopharm incluye a Vizcarra, exministros y funcionariosJuan Carlos AguilarBelum ada peringkat

- Tarea ParadigmasDokumen2 halamanTarea ParadigmasJuan Carlos AguilarBelum ada peringkat

- NoticiaDokumen3 halamanNoticiaJuan Carlos AguilarBelum ada peringkat

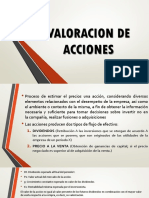

- Valoracion de AccionesDokumen7 halamanValoracion de AccionesYulisa Florez RoaBelum ada peringkat

- FinanzasDokumen11 halamanFinanzasjoaquin campuzanoBelum ada peringkat

- Macroempresa: Tipos, características y ejemplos de grandes empresasDokumen2 halamanMacroempresa: Tipos, características y ejemplos de grandes empresasDavid Soto Farias100% (2)

- Mapas MentalesDokumen10 halamanMapas MentalesDAysii EliizzBelum ada peringkat

- xt54zRDVQwC8s9PZc93Q EBOOK MIS PROPIAS FINANZAS - Online InvestingDokumen27 halamanxt54zRDVQwC8s9PZc93Q EBOOK MIS PROPIAS FINANZAS - Online InvestingNicolás RestrepoBelum ada peringkat

- Presentación Final. Corimon - PolarDokumen20 halamanPresentación Final. Corimon - PolarHendricks WefferBelum ada peringkat

- El Proceso de CirculacionDokumen10 halamanEl Proceso de CirculacionClaider De La CruzBelum ada peringkat

- Modelos de Promoción y Servicios de Apoyo para Las Pymes Impartida Por ProméxicoDokumen45 halamanModelos de Promoción y Servicios de Apoyo para Las Pymes Impartida Por ProméxicoDirección de Comercio Internacional y Centro Pymexporta YucatánBelum ada peringkat

- La Formación Capitalista DependienteDokumen3 halamanLa Formación Capitalista DependienteYesica Bendezu MonteroBelum ada peringkat

- Estados Financieros Consolidados Hipermarc 2014Dokumen75 halamanEstados Financieros Consolidados Hipermarc 2014Emerson A. BoladosBelum ada peringkat

- Bolsa de ValoresDokumen6 halamanBolsa de ValoresIVANBelum ada peringkat

- El Certificado FiduciarioDokumen4 halamanEl Certificado FiduciarioAnonymous hVfhLyiKPMBelum ada peringkat

- Modelos programación lineal producción cemento ANCEDokumen13 halamanModelos programación lineal producción cemento ANCEClau AvendañoBelum ada peringkat

- Evaluación de proyecto de inversión en softwareDokumen16 halamanEvaluación de proyecto de inversión en softwareGuillermo Duran GarciaBelum ada peringkat

- InformeAnual2012 PDFDokumen160 halamanInformeAnual2012 PDFAntonio RobertoBelum ada peringkat

- GOE 6420 ONT Fondos Ivss Banavih IncesDokumen2 halamanGOE 6420 ONT Fondos Ivss Banavih IncesFinanzas DigitalBelum ada peringkat

- Empresas Clasificadora de RiesgoDokumen44 halamanEmpresas Clasificadora de RiesgoYovannitha Aranda Agreda100% (1)

- MTA 4 Financiamiento EmpresarialDokumen27 halamanMTA 4 Financiamiento EmpresarialRoberto BazanBelum ada peringkat

- Finanzas y Avaluo AgricolaDokumen2 halamanFinanzas y Avaluo Agricolajorge mendoza100% (1)

- Análisis Financiero - CuestionarioDokumen4 halamanAnálisis Financiero - CuestionarioDiana Paola GUIO MORENOBelum ada peringkat

- Bloque Ejercicios I VAN, TIR, Flujo NetoDokumen3 halamanBloque Ejercicios I VAN, TIR, Flujo NetoEduardo SaintBelum ada peringkat

- Municipio de TarazáDokumen32 halamanMunicipio de TarazáTantraRMBelum ada peringkat

- NUEVA LIMA - SEGUNDA ETAPA OFICIAL (Richard) PDFDokumen32 halamanNUEVA LIMA - SEGUNDA ETAPA OFICIAL (Richard) PDFCynthia Flor Lujan PallinBelum ada peringkat

- Vigencias Futuras OrdinariasDokumen3 halamanVigencias Futuras OrdinariasAndrea Pulgarin0% (1)