Anda mungkin juga menyukai

- Unidad 8 TGEDokumen25 halamanUnidad 8 TGEDana Domínguez0% (1)

- ConcentracionesDokumen20 halamanConcentracionesFidel E. Castro FloresBelum ada peringkat

- Historia de La MineralogDokumen12 halamanHistoria de La MineralogFidel E. Castro FloresBelum ada peringkat

- Computacion GrafiDokumen1 halamanComputacion GrafiFidel E. Castro FloresBelum ada peringkat

- Exp. 00323-2019-0-1601-JP-LA-01 - Resolución - 27308-2020Dokumen1 halamanExp. 00323-2019-0-1601-JP-LA-01 - Resolución - 27308-2020Fidel E. Castro FloresBelum ada peringkat

- Ficha #1 Estructura AtómicaDokumen2 halamanFicha #1 Estructura AtómicaFidel E. Castro FloresBelum ada peringkat

- Instrucciones y DesarrolloDokumen1 halamanInstrucciones y DesarrolloFidel E. Castro FloresBelum ada peringkat

- EJERCICIOSDokumen2 halamanEJERCICIOSFidel E. Castro FloresBelum ada peringkat

- El Derecho Penal en El Imperio de Los IncasDokumen1 halamanEl Derecho Penal en El Imperio de Los IncasFidel E. Castro FloresBelum ada peringkat

- El Poblamiento de AmericaDokumen3 halamanEl Poblamiento de AmericaFidel E. Castro FloresBelum ada peringkat

- Cobranza CoactivaDokumen13 halamanCobranza CoactivaFidel E. Castro FloresBelum ada peringkat

- Sentencia de Tutela 005 Maria Jeny Marin Vs Inspeccion y Otros 2021-00025Dokumen21 halamanSentencia de Tutela 005 Maria Jeny Marin Vs Inspeccion y Otros 2021-00025edwinBelum ada peringkat

- Recursos OrdinariosDokumen7 halamanRecursos OrdinariosLina Maria Martinez MondragonBelum ada peringkat

- Mapa Conceptual ADMINISTRACION DE RH SENADokumen1 halamanMapa Conceptual ADMINISTRACION DE RH SENAJhonny Alexander Navarro PerezBelum ada peringkat

- Decreto de Indemnizacion A VictimasDokumen11 halamanDecreto de Indemnizacion A Victimastony guardiola dominguezBelum ada peringkat

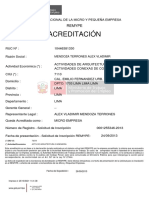

- REMYPE - Alex MendozaDokumen1 halamanREMYPE - Alex MendozaJose Omar Lizarzaburu GrandezBelum ada peringkat

- PRESENTE Y FUTURO DEL DERECHO MERCANTIL. Por ROVIRA, A.L.Dokumen13 halamanPRESENTE Y FUTURO DEL DERECHO MERCANTIL. Por ROVIRA, A.L.Chiara LucchesiBelum ada peringkat

- Anexo #13 - Documento de Inicio de La Notificación Del Pliego de HechosDokumen2 halamanAnexo #13 - Documento de Inicio de La Notificación Del Pliego de HechosJulio Ferro MinaBelum ada peringkat

- Atahuasi 15Dokumen8 halamanAtahuasi 15Elmer Luis Coaquira PachacutiBelum ada peringkat

- Sentencia Juicio Civil COTR190619Dokumen27 halamanSentencia Juicio Civil COTR190619shizavahBelum ada peringkat

- Actividad 6. Los Investigadores Mexicanos y Los Derechos HumanosDokumen8 halamanActividad 6. Los Investigadores Mexicanos y Los Derechos HumanosMario Sacramento Beltrán GuerreroBelum ada peringkat

- Contrato de Promesa de Compraventa Maria LuisaDokumen38 halamanContrato de Promesa de Compraventa Maria LuisaZaida Maritza Celis PeñaBelum ada peringkat

- Divorcio Albornoz-BianchiDokumen4 halamanDivorcio Albornoz-BianchiNormaBelum ada peringkat

- Ley de ArbitrajeDokumen16 halamanLey de ArbitrajeGabrielaBelum ada peringkat

- L 9 y 10 - Sistemas Electorales - Giovanni Sartori (2016) - 1-55 PDFDokumen55 halamanL 9 y 10 - Sistemas Electorales - Giovanni Sartori (2016) - 1-55 PDFSusana AguilarBelum ada peringkat

- Informe Sobre Acceso A La Justicia en Las Americas 2007Dokumen105 halamanInforme Sobre Acceso A La Justicia en Las Americas 2007David Lovatón Palacios0% (1)

- Modelo de Notas para Contestar Multas Vialidad NacionaDokumen3 halamanModelo de Notas para Contestar Multas Vialidad Nacionafreddi2009Belum ada peringkat

- Principios Rectores Del Sistema Penal AcusatorioDokumen5 halamanPrincipios Rectores Del Sistema Penal AcusatorioKG PUBLIC EMAIL100% (1)

- LOPCYMAT-WPS OfficeDokumen3 halamanLOPCYMAT-WPS OfficeKarlys CabelloBelum ada peringkat

- CEE. Mod. II Clase Nro. 4 Reglamentaciones de PCIDokumen11 halamanCEE. Mod. II Clase Nro. 4 Reglamentaciones de PCIJazmín HalkeBelum ada peringkat

- Modelo de Recurso de Apelación de Sentencia en El Nuevo Proceso Laboral PeruanoDokumen3 halamanModelo de Recurso de Apelación de Sentencia en El Nuevo Proceso Laboral PeruanoJose miguel Vargas100% (1)

- Medidad Cautelar EduardoDokumen6 halamanMedidad Cautelar EduardoCiro Luis Villafuerte SierraBelum ada peringkat

- Área Personal Social - IdentidadDokumen37 halamanÁrea Personal Social - IdentidadOsler paucar huanhuayoBelum ada peringkat

- CHARLA 3. La Misión de Jesus Es El SeñorDokumen9 halamanCHARLA 3. La Misión de Jesus Es El SeñorNestor Fabian MartinezBelum ada peringkat

- De La Obligación Civil A La Obligación TributariaDokumen36 halamanDe La Obligación Civil A La Obligación Tributariaiurispertottem100% (8)

- La Prueba PreconstituidaDokumen21 halamanLa Prueba PreconstituidaalejandraBelum ada peringkat

- Modelo de Poder Especial Otorgado A Favor de AbogadoDokumen3 halamanModelo de Poder Especial Otorgado A Favor de Abogadodjzbarrios100% (1)

- Derecho A La PropiedadDokumen1 halamanDerecho A La PropiedadEnga Ge MentBelum ada peringkat

- Medidas de Coercion Procesal y La DetencionDokumen33 halamanMedidas de Coercion Procesal y La DetencionJazbee PVBelum ada peringkat

- De Los Delitos y Las Penas-1Dokumen22 halamanDe Los Delitos y Las Penas-1sergiocarbajalayala1976.scBelum ada peringkat