Anda mungkin juga menyukai

- Examen 2 Ev T4-6Dokumen4 halamanExamen 2 Ev T4-6ANTONI STOYANOV ANDONOVBelum ada peringkat

- Supuesto 2 Auditoria de CuentasDokumen2 halamanSupuesto 2 Auditoria de CuentasJuty Martinez FernandezBelum ada peringkat

- Solución Ejercicio 5 Página 129Dokumen2 halamanSolución Ejercicio 5 Página 129ale vkBelum ada peringkat

- Actividad EvaluableDokumen3 halamanActividad EvaluableAna0% (1)

- Registro contable de operaciones de inmovilizadoDokumen11 halamanRegistro contable de operaciones de inmovilizadoAli Soler Muñoz100% (1)

- Auditoría empresa JJPM SA año 20X1: Clientes, ventas, máquina, amortizaciónDokumen3 halamanAuditoría empresa JJPM SA año 20X1: Clientes, ventas, máquina, amortizaciónJuty Martinez FernandezBelum ada peringkat

- Liquidación IS Paula Illescas S.LDokumen5 halamanLiquidación IS Paula Illescas S.LMarc RuizBelum ada peringkat

- Finaciera Tema 2 Solucionario TraductorDokumen9 halamanFinaciera Tema 2 Solucionario TraductorPila CarrascoBelum ada peringkat

- Tema2 Ej03Dokumen2 halamanTema2 Ej03marinaBelum ada peringkat

- Examen Contabilidad y Fiscalidad 2022-Pruebas LibresDokumen6 halamanExamen Contabilidad y Fiscalidad 2022-Pruebas LibresMariaBelum ada peringkat

- Upper TsDokumen4 halamanUpper TspruebaBelum ada peringkat

- Supuestos Contabilidad y SolucionesDokumen48 halamanSupuestos Contabilidad y SolucionesMediosBelum ada peringkat

- Contabilidad y fiscalidad: actividades de repasoDokumen22 halamanContabilidad y fiscalidad: actividades de repasoSylviaBelum ada peringkat

- Gfi20cast Sol Actv-06Dokumen25 halamanGfi20cast Sol Actv-06María Teresa Bello CazónBelum ada peringkat

- Solucionario Tema 7 Recursos Humanos Mac Graw Hill Curso 2 AnoDokumen29 halamanSolucionario Tema 7 Recursos Humanos Mac Graw Hill Curso 2 AnoSEARCLOGY SLBelum ada peringkat

- Solucionario de Matemáticas FinancierasDokumen13 halamanSolucionario de Matemáticas FinancierasEdu BurgosBelum ada peringkat

- Actividades U 04Dokumen1 halamanActividades U 04laura diez0% (1)

- Gfi20cast Sol Actv-04Dokumen46 halamanGfi20cast Sol Actv-04Karolay HBBelum ada peringkat

- Soluciones Simulacro #11 Contabilidad y Fiscalidad Ejercicio 10 PDFDokumen3 halamanSoluciones Simulacro #11 Contabilidad y Fiscalidad Ejercicio 10 PDFmiscosas100% (1)

- Tema 5Dokumen39 halamanTema 5Lia HernándezBelum ada peringkat

- Solucionario Unidad 6 TC CompressDokumen41 halamanSolucionario Unidad 6 TC CompressAngela PBelum ada peringkat

- Actividades de PrestamosDokumen2 halamanActividades de PrestamosBlancaBelum ada peringkat

- Soluciones Simulacro #13 Contabilidad y Fiscalidad Ejercicio #10 Blog PDFDokumen2 halamanSoluciones Simulacro #13 Contabilidad y Fiscalidad Ejercicio #10 Blog PDFmiscosasBelum ada peringkat

- Actividades Repaso Tema 5 Con SolucionarioDokumen4 halamanActividades Repaso Tema 5 Con SolucionarioEl ObservadorBelum ada peringkat

- Interés compuesto módulo PIACDokumen6 halamanInterés compuesto módulo PIACMelanny MedinaBelum ada peringkat

- Exam Tema 3Dokumen11 halamanExam Tema 3DanielaBelum ada peringkat

- Solución T. 1 Mac Millán PDFDokumen38 halamanSolución T. 1 Mac Millán PDFLPR75100% (2)

- Ejemplo Examen t1234Dokumen8 halamanEjemplo Examen t1234altagraciaBelum ada peringkat

- Actividades t8 Solucionario Libro Contabilidad - ADM Y FIN SUPERIORDokumen3 halamanActividades t8 Solucionario Libro Contabilidad - ADM Y FIN SUPERIORPatri Mojoyoya Barely0% (1)

- EJercicio 31Dokumen1 halamanEJercicio 31Ana Belén González RodadoBelum ada peringkat

- Unidad 10. Análisis Económico-FinancieroDokumen1 halamanUnidad 10. Análisis Económico-FinancieroHuggg GjgggBelum ada peringkat

- Ejercicios RRHHDokumen3 halamanEjercicios RRHHHenry Mendoza VicenteBelum ada peringkat

- Tema 9 Los SegurosDokumen19 halamanTema 9 Los SeguroscarlanavarronombelaBelum ada peringkat

- Exàmen de Conta Resuelto Enero 2023Dokumen6 halamanExàmen de Conta Resuelto Enero 2023Fabiola Cervera CarbajalBelum ada peringkat

- 13 - Solución Ejercicios 3.1 A 3.4Dokumen9 halaman13 - Solución Ejercicios 3.1 A 3.4Rupert LopezBelum ada peringkat

- Solucion Supuesto Operaciones Fin Ejercicio y Cuentas AnualesDokumen6 halamanSolucion Supuesto Operaciones Fin Ejercicio y Cuentas AnualesJuty Martinez Fernandez100% (1)

- T6 FacturasDokumen10 halamanT6 FacturasLucia100% (1)

- Actividades de Repaso Tema 6 Con SolucionarioDokumen5 halamanActividades de Repaso Tema 6 Con SolucionarioEl ObservadorBelum ada peringkat

- Actividades de Inmovilizado ResueltosDokumen3 halamanActividades de Inmovilizado ResueltosSandra Teruel DuroBelum ada peringkat

- Contabilización de operaciones de compras y ventas con IVA al 21Dokumen14 halamanContabilización de operaciones de compras y ventas con IVA al 21[FIN202323] Paula Navarrete PascualBelum ada peringkat

- Actividades Temas 8 y 9 - Casos Prácticos de Recibo de SalariosDokumen73 halamanActividades Temas 8 y 9 - Casos Prácticos de Recibo de SalarioserikaBelum ada peringkat

- ACTIVIDADES A6 SolucionadasDokumen14 halamanACTIVIDADES A6 SolucionadasPedro OntiverosBelum ada peringkat

- Actividades Descuento ComercialDokumen1 halamanActividades Descuento Comercialelena c.nBelum ada peringkat

- Solución Paraninfo 02Dokumen7 halamanSolución Paraninfo 02DobraBelum ada peringkat

- 03 EX 02 Valenzuela LeoDokumen4 halaman03 EX 02 Valenzuela LeoLeo Valenzuela ZevallosBelum ada peringkat

- Contabilidad 3Dokumen29 halamanContabilidad 3Henry MendozaBelum ada peringkat

- Unidad 1 - Conceptos Básicos de Técnica Contable PDFDokumen38 halamanUnidad 1 - Conceptos Básicos de Técnica Contable PDFnievesest100% (2)

- Tema 7 Pagina 226 PDFDokumen6 halamanTema 7 Pagina 226 PDFAnnabelle LeeBelum ada peringkat

- PDF Sol Ud 2 Introducc Al Calculo Financiero DDDokumen10 halamanPDF Sol Ud 2 Introducc Al Calculo Financiero DDAndres Cañas0% (1)

- Supuestos El Inmovilizado MaterialDokumen5 halamanSupuestos El Inmovilizado MaterialJorge Ramos CapelBelum ada peringkat

- Solucionario - UD - 5 - GRRHH 2022Dokumen77 halamanSolucionario - UD - 5 - GRRHH 2022Alicia HernándezBelum ada peringkat

- Calcula Las Bases de Cotización Correspondientes A Un Trabajador Del Grupo 5Dokumen1 halamanCalcula Las Bases de Cotización Correspondientes A Un Trabajador Del Grupo 5Don DesgraciasBelum ada peringkat

- Tema 6 Pmuerto 2Dokumen1 halamanTema 6 Pmuerto 2Virginia Muñoz Jaro0% (1)

- Análisis estratégico y operativo para mejorar la distribuciónDokumen2 halamanAnálisis estratégico y operativo para mejorar la distribuciónfmayfer1810 FBelum ada peringkat

- Supuestostema 1Dokumen4 halamanSupuestostema 1celeste gonzalez gutierrezBelum ada peringkat

- Unidad 4 Financiación Bancaria A Largo Plazo PDFDokumen32 halamanUnidad 4 Financiación Bancaria A Largo Plazo PDFAlmudena Ros GarciaBelum ada peringkat

- Tema 6 - Fuentes de FinanciaciónDokumen15 halamanTema 6 - Fuentes de FinanciaciónAlba SuárezBelum ada peringkat

- BLOQUE II UNIDADES 4-5 Curso 20-21 PDFDokumen30 halamanBLOQUE II UNIDADES 4-5 Curso 20-21 PDFErika Sanchez NegreBelum ada peringkat

- TDC U.D. 9 Soluciones CFDokumen8 halamanTDC U.D. 9 Soluciones CFIsaBelum ada peringkat

- Archivodiapositiva 2023927153853Dokumen7 halamanArchivodiapositiva 2023927153853Cristina GranizoBelum ada peringkat

- 3 Potencias PDFDokumen20 halaman3 Potencias PDFxamshamBelum ada peringkat

- Dibujar Un Triangulo Equilatero Concido El LadaDokumen1 halamanDibujar Un Triangulo Equilatero Concido El LadamiscosasBelum ada peringkat

- ByG U07 ContenidosDokumen8 halamanByG U07 ContenidosmiscosasBelum ada peringkat

- ByG U01 Contenidos PDFDokumen8 halamanByG U01 Contenidos PDFmiscosasBelum ada peringkat

- Unidad6 ActividadesDokumen1 halamanUnidad6 ActividadesmiscosasBelum ada peringkat

- Ejer FormulacionDokumen11 halamanEjer FormulacionmiraquienBelum ada peringkat

- ByG U06 ContenidosDokumen11 halamanByG U06 ContenidosmiscosasBelum ada peringkat

- ByG U02 Contenidos PDFDokumen11 halamanByG U02 Contenidos PDFmiscosasBelum ada peringkat

- ByG U06 Actividades BDokumen2 halamanByG U06 Actividades BmiscosasBelum ada peringkat

- ByG U04 Actividades BDokumen1 halamanByG U04 Actividades BmiscosasBelum ada peringkat

- ByG U03 ActividadesDokumen2 halamanByG U03 ActividadesmiscosasBelum ada peringkat

- ByG U02 Actividades PDFDokumen2 halamanByG U02 Actividades PDFmiscosasBelum ada peringkat

- ByG U02 Actividades PDFDokumen2 halamanByG U02 Actividades PDFmiscosasBelum ada peringkat

- Unidad5 ActividadesDokumen1 halamanUnidad5 ActividadesmiscosasBelum ada peringkat

- ByG U01 Actividades PDFDokumen1 halamanByG U01 Actividades PDFmiscosas0% (1)

- Clima Cálido y Templado 1 HechoDokumen2 halamanClima Cálido y Templado 1 HechomiscosasBelum ada peringkat

- Unidad5 ContenidosDokumen8 halamanUnidad5 ContenidosmiscosasBelum ada peringkat

- Composición y dinámica de la atmósfera terrestreDokumen1 halamanComposición y dinámica de la atmósfera terrestremiscosasBelum ada peringkat

- 2EVrecupera3ESOCresueelto 2Dokumen2 halaman2EVrecupera3ESOCresueelto 2miscosasBelum ada peringkat

- ByG U02 Contenidos PDFDokumen11 halamanByG U02 Contenidos PDFmiscosasBelum ada peringkat

- ByG U01 Actividades PDFDokumen1 halamanByG U01 Actividades PDFmiscosas0% (1)

- ByG U04 Actividades BDokumen1 halamanByG U04 Actividades BmiscosasBelum ada peringkat

- TAREAS 3º ESO SEMANA DEL 25 AL 29 MAYO SECTOR PRIMARIO Con Respuestas PDFDokumen2 halamanTAREAS 3º ESO SEMANA DEL 25 AL 29 MAYO SECTOR PRIMARIO Con Respuestas PDFmiscosasBelum ada peringkat

- Clima Cálido y Templado 1 HechoDokumen2 halamanClima Cálido y Templado 1 HechomiscosasBelum ada peringkat

- HaiyanmbreDokumen1 halamanHaiyanmbremiscosasBelum ada peringkat

- Negociación de Efectos Plantilla PDFDokumen1 halamanNegociación de Efectos Plantilla PDFmiscosasBelum ada peringkat

- Factura LuzDokumen3 halamanFactura LuzmiscosasBelum ada peringkat

- Ejerc RENTAS COMPLEMENTARIOS T8Dokumen4 halamanEjerc RENTAS COMPLEMENTARIOS T8miscosasBelum ada peringkat

- Modelo ExamenDokumen3 halamanModelo ExamenmiscosasBelum ada peringkat

- Ejerc RENTAS COMPLEMENTARIOS T8Dokumen4 halamanEjerc RENTAS COMPLEMENTARIOS T8miscosasBelum ada peringkat

- Solemne Uno Sistemas ContablesDokumen3 halamanSolemne Uno Sistemas Contablesgabriela gonzalez100% (1)

- Análisis financiero O'Keefe industries 2017Dokumen8 halamanAnálisis financiero O'Keefe industries 2017Sara Fiorella Horna de la CruzBelum ada peringkat

- Inversiones controladas MPP análisisDokumen7 halamanInversiones controladas MPP análisisValentina ForeroBelum ada peringkat

- Padrón proveedores Álvaro Obregón 2017Dokumen161 halamanPadrón proveedores Álvaro Obregón 2017Alejandro PalaciosBelum ada peringkat

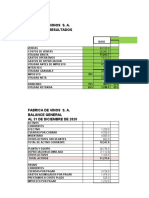

- Planificación Financiera Fabrica de VinosDokumen6 halamanPlanificación Financiera Fabrica de VinosLizeth HernándezBelum ada peringkat

- Reporte de ventas e impuestos mensual 2022Dokumen5 halamanReporte de ventas e impuestos mensual 2022Byron Ac GironBelum ada peringkat

- Caso 2 Gestion FinancieraDokumen22 halamanCaso 2 Gestion FinancieraIdaly VillegasBelum ada peringkat

- Simulador para El Análisis de La EmpresaDokumen53 halamanSimulador para El Análisis de La EmpresaDaryhana CervantesBelum ada peringkat

- Emisor Issuer Fecha de Colocación Allocation Date: Titularizadora Colombiana S.ADokumen74 halamanEmisor Issuer Fecha de Colocación Allocation Date: Titularizadora Colombiana S.APaola RamosBelum ada peringkat

- Ejercicio 03Dokumen3 halamanEjercicio 03Nataly RamosBelum ada peringkat

- 01 Flujo de Fondos IncrementalesDokumen2 halaman01 Flujo de Fondos IncrementalesCarlos CorderoBelum ada peringkat

- Contabilidad Basica 2Dokumen4 halamanContabilidad Basica 2Lore CeBelum ada peringkat

- Costo de CapitalDokumen19 halamanCosto de CapitalDaniel Mamani Gomez100% (1)

- Doc. I Unidad Cont. CostosDokumen21 halamanDoc. I Unidad Cont. CostosAportes FullBelum ada peringkat

- Estados Financieros Ingenio Sucroalcoholero Aguai S.A.Dokumen8 halamanEstados Financieros Ingenio Sucroalcoholero Aguai S.A.Brandon Julio Berdeja AlbisBelum ada peringkat

- Catálogo de Cuentas EjemploDokumen18 halamanCatálogo de Cuentas EjemploÉricka González NúñezBelum ada peringkat

- Caso Nike BienDokumen6 halamanCaso Nike Biennaye_gvoBelum ada peringkat

- Caso 2: Combinaciones de Negocios, Tema 1Dokumen8 halamanCaso 2: Combinaciones de Negocios, Tema 1Nisauris AriasBelum ada peringkat

- Optimización del mantenimiento de molinosDokumen45 halamanOptimización del mantenimiento de molinosMarcelo IgnacioBelum ada peringkat

- Capital Contable Universidad AbiertaDokumen13 halamanCapital Contable Universidad Abiertaana ana100% (2)

- CASO WERBEL ResueltoDokumen3 halamanCASO WERBEL ResueltoRuben Ramos HuarocBelum ada peringkat

- Cuestionario de Control InternoDokumen7 halamanCuestionario de Control InternoRamon Antonio MartinezBelum ada peringkat

- Clases de Contabilidad ENVIODokumen12 halamanClases de Contabilidad ENVIOMelisaBelum ada peringkat

- Copia de Caso Analisis EEFF Bicicletas - Andinas Vs AlumnosDokumen13 halamanCopia de Caso Analisis EEFF Bicicletas - Andinas Vs AlumnosDiego Mathias ZAMBRANO BRICEÑOBelum ada peringkat

- Tarea 1Dokumen1 halamanTarea 1MickyBelum ada peringkat

- Unidad 2 Plan de CuentasDokumen18 halamanUnidad 2 Plan de CuentasEvelyn OrckoBelum ada peringkat

- Lectura 2 El Modelo Financiero Dupont y La Administración de Los Inventarios - CDokumen9 halamanLectura 2 El Modelo Financiero Dupont y La Administración de Los Inventarios - Cmimipichi0% (1)

- FALCON GUERRA CRISTINA ESTEFANIA Octubre2023Dokumen5 halamanFALCON GUERRA CRISTINA ESTEFANIA Octubre2023carlos herreraBelum ada peringkat

- Apellido Nombre BalanceDokumen8 halamanApellido Nombre BalanceJhon AlvarezBelum ada peringkat

- Auditoría financiera ferreteríaDokumen12 halamanAuditoría financiera ferreteríaWILSON PALOMINO LLAJARUNABelum ada peringkat