Anda mungkin juga menyukai

- Análisis liquidez corto plazo empresasDokumen8 halamanAnálisis liquidez corto plazo empresasSantiago VillalobosBelum ada peringkat

- Cap 3relacion Cliente ConsultorDokumen4 halamanCap 3relacion Cliente ConsultorSantiago VillalobosBelum ada peringkat

- Actividad de Aprendizaje #2 - Análisis de Estados FinancierosDokumen7 halamanActividad de Aprendizaje #2 - Análisis de Estados FinancierosSantiago VillalobosBelum ada peringkat

- Actividad de Aprendizaje #1 - Analisis de Estados FinancierosDokumen6 halamanActividad de Aprendizaje #1 - Analisis de Estados FinancierosSantiago VillalobosBelum ada peringkat

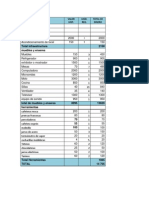

- Costos Investigación de CampoDokumen5 halamanCostos Investigación de CampoBryan MontBelum ada peringkat

- Organización y funciones del departamento de recepción hoteleraDokumen11 halamanOrganización y funciones del departamento de recepción hoteleraJulio RodriguezBelum ada peringkat

- Finanzas - Bonos CorporativosDokumen8 halamanFinanzas - Bonos CorporativosRoca Garrido ArmandoBelum ada peringkat

- Contabilidad GerencialDokumen192 halamanContabilidad Gerencialjborrone02Belum ada peringkat

- Casos ProyectosDokumen4 halamanCasos ProyectospercyBelum ada peringkat

- Cuadros de CostosDokumen24 halamanCuadros de CostosAlexito NDBelum ada peringkat

- PLAN FINANCIERO SEPARATA+3°+versiónDokumen87 halamanPLAN FINANCIERO SEPARATA+3°+versiónDíaz ÚrsulaBelum ada peringkat

- Ejercicios Sobre Costo de Capital 2019Dokumen15 halamanEjercicios Sobre Costo de Capital 2019Zoila PalaciosBelum ada peringkat

- ContratoDokumen3 halamanContratoOriFriends Oriflame100% (2)

- Analisis Vertical Horizontal 2018 IDokumen8 halamanAnalisis Vertical Horizontal 2018 Iguait9Belum ada peringkat

- Ejercicio No. 27 CompletoDokumen4 halamanEjercicio No. 27 CompletoJulio Antonio López100% (4)

- FINANZAS II - SESIÓN 042 - WACC - Costo Promedio Ponderado Del CapitalDokumen22 halamanFINANZAS II - SESIÓN 042 - WACC - Costo Promedio Ponderado Del Capitallalomesias23642Belum ada peringkat

- Elementos Del Costo de ProducciónDokumen4 halamanElementos Del Costo de ProducciónEdgar Huaman GalarzaBelum ada peringkat

- Patrones MonetariosDokumen5 halamanPatrones MonetariosAlan Ortiz SalvadorBelum ada peringkat

- Tecnologia Crediticia Aplicada A Las MicrofinanzasDokumen89 halamanTecnologia Crediticia Aplicada A Las MicrofinanzasEliot Cardenas Zuñiga100% (2)

- Análisis Financiero y Rentabilidad OrganizaciónDokumen5 halamanAnálisis Financiero y Rentabilidad OrganizaciónLucasBelum ada peringkat

- Principales Cuentas Act PasDokumen42 halamanPrincipales Cuentas Act PasMonse MendozaBelum ada peringkat

- Caso MaestranzaDokumen3 halamanCaso MaestranzaPolett Urzua BaezBelum ada peringkat

- Inventario 2013 IPCNDokumen52 halamanInventario 2013 IPCNJuan Pablo Chavez EffioBelum ada peringkat

- Ejercicios de Conta FINANCIERA Asientos de DiarioDokumen3 halamanEjercicios de Conta FINANCIERA Asientos de DiarioYami CapBelum ada peringkat

- Asientos de AjusteDokumen7 halamanAsientos de AjusteAlex Ander Saboya SalcedoBelum ada peringkat

- Pasivos Estimados y ProvisionesDokumen10 halamanPasivos Estimados y ProvisionesJoel Dario JIMENEZ VIVASBelum ada peringkat

- Historia Del Banco de La Republica ResumenDokumen2 halamanHistoria Del Banco de La Republica ResumenisedmorBelum ada peringkat

- Instructivo Apelacion BTMDokumen5 halamanInstructivo Apelacion BTMDiegoBelum ada peringkat

- Modelo de venta asistida FerouchDokumen12 halamanModelo de venta asistida FerouchDaniel Valenzuela AhumadaBelum ada peringkat

- Cuadro Comparativo de La Politica Economica de Los Gobiernos ArgentinosDokumen5 halamanCuadro Comparativo de La Politica Economica de Los Gobiernos ArgentinosAlejandroBelum ada peringkat

- Resumen TributosDokumen6 halamanResumen TributosOmar AranaBelum ada peringkat

- TALLER Balanza de Pagos EjerciciosDokumen8 halamanTALLER Balanza de Pagos EjerciciosSteffania Bueno Vargas0% (1)

- Derechos Que Representa El Warrant y Su EjecuciónDokumen6 halamanDerechos Que Representa El Warrant y Su EjecuciónRosalia QFBelum ada peringkat

- Empresa HalconDokumen16 halamanEmpresa HalconGuissela RomeroBelum ada peringkat