Anda mungkin juga menyukai

- Control Interno Del EfectivoDokumen3 halamanControl Interno Del EfectivoIvon Santana Reyes100% (1)

- Umm - Conta.c11 Registro de Operaciones. Elias Lara FloresDokumen34 halamanUmm - Conta.c11 Registro de Operaciones. Elias Lara FloresGerman MartinezBelum ada peringkat

- Tratado de Libre Comercio PeruDokumen12 halamanTratado de Libre Comercio PeruFrank David Perez Hoyos100% (3)

- Clasificacion de Las CuentasDokumen6 halamanClasificacion de Las CuentasManuel ZambranoBelum ada peringkat

- Auxiliar de ProveedoresDokumen1 halamanAuxiliar de ProveedoresFrank David Perez Hoyos100% (2)

- Métodos para El Calculo de Estimación de CuentasDokumen13 halamanMétodos para El Calculo de Estimación de CuentasLilix Perz43% (7)

- Ventas y Cuentas Por CobrarDokumen22 halamanVentas y Cuentas Por CobrarCelina ZiebaBelum ada peringkat

- Qué es un sistema contableDokumen11 halamanQué es un sistema contableMarcelo Jose Franco Marquez0% (1)

- El Impacto de La Tecnología en La ContabilidadDokumen13 halamanEl Impacto de La Tecnología en La ContabilidadStefanie Martínez100% (1)

- Fases de Un Proyecto de InversiónDokumen10 halamanFases de Un Proyecto de InversiónFrank David Perez HoyosBelum ada peringkat

- Fases de Un Proyecto de InversiónDokumen10 halamanFases de Un Proyecto de InversiónFrank David Perez HoyosBelum ada peringkat

- Comprobantes FiscalesDokumen18 halamanComprobantes FiscalesmuychichoBelum ada peringkat

- Catalogo de Cuentas y El Instructivo EjemploDokumen38 halamanCatalogo de Cuentas y El Instructivo Ejemplorachell ferreiraBelum ada peringkat

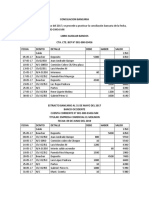

- Conciliacion BancariaDokumen6 halamanConciliacion BancariaSantos AndinoBelum ada peringkat

- Evolución Del Sistema ContableDokumen28 halamanEvolución Del Sistema Contableyosneilly100% (1)

- Contabilidad ModernaDokumen4 halamanContabilidad Modernaedinson009333% (3)

- 3 - Ciclo de Egresos PattyDokumen9 halaman3 - Ciclo de Egresos Pattychofis389100% (2)

- Ejercicio 6.2Dokumen9 halamanEjercicio 6.2gabelizcc1088% (8)

- Hoja de Trabajo y Estados Financiero PDFDokumen33 halamanHoja de Trabajo y Estados Financiero PDFElycandy Quisocala CariBelum ada peringkat

- Examen de Cuentas Por CobrarDokumen3 halamanExamen de Cuentas Por Cobrardenizel29100% (1)

- Sistemas Contables PNF UNEXCADokumen28 halamanSistemas Contables PNF UNEXCABelitzaBelum ada peringkat

- La Informatica en La ContabilidadDokumen13 halamanLa Informatica en La Contabilidaddea_gvb7Belum ada peringkat

- Tratado de Libre Comercio Del PeruDokumen12 halamanTratado de Libre Comercio Del PeruFrank David Perez Hoyos100% (1)

- Ley de Titulos Valores Comentada PDFDokumen133 halamanLey de Titulos Valores Comentada PDFyuverBelum ada peringkat

- Taller BALANCE DE COMPROBACIONDokumen8 halamanTaller BALANCE DE COMPROBACIONLeonarda Samira Pitre Pitre100% (1)

- Historia de La ContabilidadDokumen71 halamanHistoria de La ContabilidadVladimirCalle100% (2)

- Libros Auxiliares SDokumen2 halamanLibros Auxiliares Schristian111378% (9)

- Diario TabularDokumen4 halamanDiario TabularTaniaEstrella100% (1)

- Nota de DébitoDokumen3 halamanNota de DébitoMarielaBelum ada peringkat

- Plan de ClasesDokumen3 halamanPlan de ClasesDaiana Micaela RíosBelum ada peringkat

- Contabilidad en La Edad MediaDokumen13 halamanContabilidad en La Edad MediaSalud y VidaBelum ada peringkat

- Estructuración de Las Cuentas y Registros Contables.Dokumen18 halamanEstructuración de Las Cuentas y Registros Contables.Francisco PilierBelum ada peringkat

- Conciliacion BancariaDokumen6 halamanConciliacion Bancariairvinvasquez100% (2)

- Nomenclatura y Manual ContableDokumen8 halamanNomenclatura y Manual ContableLuis Cua100% (1)

- Conciliacion BancariaDokumen3 halamanConciliacion Bancariakaterin polania100% (9)

- El Libro MayorDokumen4 halamanEl Libro MayorMariel AisamaBelum ada peringkat

- Caso New York FuelsDokumen6 halamanCaso New York FuelsMarjorie GuidoBelum ada peringkat

- Registros de Operaciones en El Libro Diario - tp-gENARADokumen6 halamanRegistros de Operaciones en El Libro Diario - tp-gENARAcensetentaycuatro9802100% (3)

- Trabajo de Conciliacion BancariaDokumen4 halamanTrabajo de Conciliacion BancariaAngel Anthony Villarreal100% (1)

- La CuentaDokumen22 halamanLa CuentaRogelio LazaldeBelum ada peringkat

- Libros Principales y Auxiliares de La ContabilidadDokumen12 halamanLibros Principales y Auxiliares de La ContabilidadYania DávidBelum ada peringkat

- Ejercicios de Ecuación PatrimonialDokumen2 halamanEjercicios de Ecuación PatrimonialOrlenia Salazar89% (9)

- Contabilidad BancariaDokumen17 halamanContabilidad BancariaMikaela Alava0% (1)

- Tipos de Polizas.Dokumen3 halamanTipos de Polizas.Ana CastrejonBelum ada peringkat

- Sistemas y Metodos ContablesDokumen11 halamanSistemas y Metodos ContablesLuisNoelMoralesTineoBelum ada peringkat

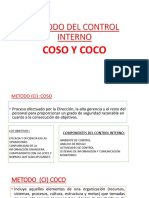

- Coco y CosoDokumen5 halamanCoco y CosoDiana Cutipa MonroyBelum ada peringkat

- Cuentas Por CobrarDokumen19 halamanCuentas Por CobrarJosé Gabriel Ortiz D0% (1)

- Trabajo de Contabilidad Libro MayorDokumen10 halamanTrabajo de Contabilidad Libro Mayoradriana sirit100% (1)

- Contabilidad básica - Sistema centralizador y libro de ventasDokumen4 halamanContabilidad básica - Sistema centralizador y libro de ventasSalazar Ramiro0% (2)

- Informática Aplicada A La ContabilidadDokumen4 halamanInformática Aplicada A La ContabilidadJulian Toapanta67% (3)

- Contabilidad IntegralDokumen8 halamanContabilidad IntegralThalia Huamancondor Borja0% (1)

- SIPREDDokumen3 halamanSIPREDRicardo Cano100% (1)

- Division de La Contabilidad.Dokumen5 halamanDivision de La Contabilidad.Anonymous V4j1JRs100% (4)

- La Sociedad en Comandita SimpleDokumen4 halamanLa Sociedad en Comandita SimpleFelipe ColoradoBelum ada peringkat

- Ejercicios de ContabilidadDokumen9 halamanEjercicios de ContabilidadFrayre Davila Hilda Guadalupe C21JBelum ada peringkat

- Definición de Libro DiarioDokumen1 halamanDefinición de Libro Diariocinthya boulangerBelum ada peringkat

- Mapa Conceptual de Libros ContablesDokumen1 halamanMapa Conceptual de Libros ContablesAlan Azabache EscuderoBelum ada peringkat

- Definición y Aspectos Legales de Los Libros de ContabilidadDokumen7 halamanDefinición y Aspectos Legales de Los Libros de ContabilidadanyaalverniaBelum ada peringkat

- Control Interno Del Efectivo y Equivalente de EfectivoDokumen7 halamanControl Interno Del Efectivo y Equivalente de EfectivoTony GoycocheaBelum ada peringkat

- Caja Chica o Fondo FijoDokumen4 halamanCaja Chica o Fondo FijoJuilet Rojas AñezBelum ada peringkat

- Autorización y Habilitación de Libros ContablesDokumen3 halamanAutorización y Habilitación de Libros ContablesJorge Luis Can MonroyBelum ada peringkat

- Esquema BAsico de ContabilidadDokumen2 halamanEsquema BAsico de ContabilidadYuLiza Hernandez100% (4)

- Boletin Serie ADokumen5 halamanBoletin Serie ARoOuz Gonzalez A100% (1)

- Sistema de PolizaDokumen13 halamanSistema de PolizaExocet Laparte80% (5)

- Historia Del Comercio y de La ContabilidadDokumen4 halamanHistoria Del Comercio y de La ContabilidadMaicolCastañedaBelum ada peringkat

- Consignaciones y Comisiones.Dokumen4 halamanConsignaciones y Comisiones.Jhohan UrbaezBelum ada peringkat

- Mayor Auxiliar ProveedoresDokumen3 halamanMayor Auxiliar ProveedoresRonaldo Slot0% (1)

- Libros de ContabilidadDokumen6 halamanLibros de ContabilidadEthanServigna100% (1)

- Cuaderno de Campo Responsabilidad Social VII Semana 7 A La Semana 12 CUADERNO DE CAMPO 2 UNIDADDokumen30 halamanCuaderno de Campo Responsabilidad Social VII Semana 7 A La Semana 12 CUADERNO DE CAMPO 2 UNIDADFrank David Perez HoyosBelum ada peringkat

- Chambita de Contabilidad BalanceDokumen7 halamanChambita de Contabilidad BalanceFrank David Perez HoyosBelum ada peringkat

- Responsabilidad Social V-AdmDokumen15 halamanResponsabilidad Social V-AdmFrank David Perez HoyosBelum ada peringkat

- Responsabilidad Social 1 UnidadDokumen14 halamanResponsabilidad Social 1 UnidadFrank David Perez HoyosBelum ada peringkat

- Distribucion T de StudentDokumen27 halamanDistribucion T de StudentTorimat CordovaBelum ada peringkat

- DELINCUENTESDokumen14 halamanDELINCUENTESFrank David Perez HoyosBelum ada peringkat

- Resumen Derecho Financiero PDFDokumen1 halamanResumen Derecho Financiero PDFFrank David Perez HoyosBelum ada peringkat

- Informe Preliminar Responsabilidad Social ViiDokumen10 halamanInforme Preliminar Responsabilidad Social ViiFrank David Perez HoyosBelum ada peringkat

- Potestad financiera y tributaria del EstadoDokumen1 halamanPotestad financiera y tributaria del EstadoFrank David Perez HoyosBelum ada peringkat

- CaracolesDokumen49 halamanCaracolesUnknown CrativeBelum ada peringkat

- Hoja de Vida de SupervisorDokumen1 halamanHoja de Vida de SupervisorFrank David Perez HoyosBelum ada peringkat

- Resumen Derecho Financiero PDFDokumen1 halamanResumen Derecho Financiero PDFFrank David Perez HoyosBelum ada peringkat

- Nacimieto A 24 Meses: Circunferencia de La Cabeza de El Niño Por Edad y Peso Por Tamaño PercentilDokumen1 halamanNacimieto A 24 Meses: Circunferencia de La Cabeza de El Niño Por Edad y Peso Por Tamaño PercentilFernando Guilcaso RieraBelum ada peringkat

- Ficha TCR Visa BfreeDokumen3 halamanFicha TCR Visa BfreeRenzo VergaraBelum ada peringkat

- Administracion FinancieraDokumen5 halamanAdministracion FinancieraFrank David Perez HoyosBelum ada peringkat

- Manual Auditori ADokumen18 halamanManual Auditori AMiguel AngelBelum ada peringkat

- Gerencia Expo Final 2019Dokumen5 halamanGerencia Expo Final 2019Frank David Perez HoyosBelum ada peringkat

- Tesis PDFDokumen139 halamanTesis PDFguadalupe100% (1)

- Calentamiento Global y ConsecuenciasDokumen10 halamanCalentamiento Global y ConsecuenciasFrank David Perez HoyosBelum ada peringkat

- BrandingDokumen6 halamanBrandingFrank David Perez HoyosBelum ada peringkat

- AlocadaDokumen108 halamanAlocadaFrank David Perez HoyosBelum ada peringkat

- Rsu Practicas de Inclucion SocialDokumen8 halamanRsu Practicas de Inclucion SocialFrank David Perez HoyosBelum ada peringkat

- Fundamentos Evaluación de ProyectosDokumen4 halamanFundamentos Evaluación de ProyectosAnonymous FxnVBtD8Rk50% (2)

- Facultad de Ciencias Contables Financieras Y Administrativas Escuela Profesional de .Dokumen7 halamanFacultad de Ciencias Contables Financieras Y Administrativas Escuela Profesional de .Frank David Perez HoyosBelum ada peringkat

- Cultura OrganizacionalDokumen19 halamanCultura OrganizacionalMiguel BarcionaBelum ada peringkat

- Ingles Evidencia 4 Ap8Dokumen12 halamanIngles Evidencia 4 Ap8franklin butowskiBelum ada peringkat

- Diferencias y Semejanzas de Las SA y SASDokumen3 halamanDiferencias y Semejanzas de Las SA y SASAnonymous LH74TFxP0% (6)

- Análisis comparativo ROA vs ROEDokumen2 halamanAnálisis comparativo ROA vs ROECarlos AlbertoBelum ada peringkat

- Como Salir de IncoforpDokumen2 halamanComo Salir de IncoforpGomez EmilianoBelum ada peringkat

- Derecho de Peticion Retroactividad A Las CesantiasDokumen3 halamanDerecho de Peticion Retroactividad A Las CesantiasAlcides Pertuz Orozco100% (1)

- Operaciones ActivasDokumen3 halamanOperaciones ActivasJoselyn Lix100% (1)

- 1-Flujo de Caja y LiquidezDokumen10 halaman1-Flujo de Caja y LiquidezJesus PerezBelum ada peringkat

- Tarea 5 TCDDokumen1 halamanTarea 5 TCDChema Lavado SuárezBelum ada peringkat

- Rel - Temas 6-7.16-17Dokumen4 halamanRel - Temas 6-7.16-17Jose Fina GarciaBelum ada peringkat

- Guia 7 ContabilidadDokumen13 halamanGuia 7 ContabilidadEsteban Martinez100% (1)

- Caso KASA SACDokumen2 halamanCaso KASA SACDannyBelum ada peringkat

- Taller No 4 MatfinDokumen1 halamanTaller No 4 MatfinMaricel BarreraBelum ada peringkat

- El Contrato de RentingDokumen6 halamanEl Contrato de RentingManolo MendezBelum ada peringkat

- Constitucion Andesland SacDokumen13 halamanConstitucion Andesland SacLilian LopezBelum ada peringkat

- Ricardo Antonio Alvarado San RomanDokumen1 halamanRicardo Antonio Alvarado San RomanmcarrasaBelum ada peringkat

- Plan FinancieroDokumen35 halamanPlan FinancierosolanoscBelum ada peringkat

- 15 Ratios Financieros 1Dokumen33 halaman15 Ratios Financieros 1lourdesBelum ada peringkat

- Clase Impuesto A La RentaDokumen2 halamanClase Impuesto A La RentaSanchez Salazar Diego MartinBelum ada peringkat

- Gerencia Financiera Universidad Popular CesarDokumen20 halamanGerencia Financiera Universidad Popular CesarRaoulHernndezBonllaBelum ada peringkat

- Report 123Dokumen2 halamanReport 123Herbert Stanley Rea NavarroBelum ada peringkat

- La Moderna S.A.CDokumen24 halamanLa Moderna S.A.CJosue Jhonatan Porras BecerraBelum ada peringkat

- Trucos para El Digimon Card Battle ArenaDokumen35 halamanTrucos para El Digimon Card Battle Arenajcesar28Belum ada peringkat

- Instrumentos de Fomento 2020 EnamiDokumen9 halamanInstrumentos de Fomento 2020 EnamiFelipe GomezBelum ada peringkat

- Breña - Arturo Web - Todo Lo Que Debes Saber Sobre Tu Matricula - PG 2017 - 2Dokumen4 halamanBreña - Arturo Web - Todo Lo Que Debes Saber Sobre Tu Matricula - PG 2017 - 2Gary Bellido JaimeBelum ada peringkat

- 5 Definiciones de ContabilidadDokumen15 halaman5 Definiciones de ContabilidadcesarBelum ada peringkat

- Discurso Presidente Sea (Empresarios Alaveses)Dokumen5 halamanDiscurso Presidente Sea (Empresarios Alaveses)EKAI CenterBelum ada peringkat

- Ejercicio de Descuentos Con SolucionDokumen4 halamanEjercicio de Descuentos Con SolucionLucrecia ValdésBelum ada peringkat