Anda mungkin juga menyukai

- New BalanceDokumen211 halamanNew BalanceCesar Enrique Moran33% (6)

- 1-CCT Comercio 130-75 14092020 PDFDokumen36 halaman1-CCT Comercio 130-75 14092020 PDFNicolas Vilte100% (1)

- Modelos de Letra de Cambio y PagareDokumen10 halamanModelos de Letra de Cambio y PagareNicolas VilteBelum ada peringkat

- La Violencia EconómicaDokumen2 halamanLa Violencia EconómicaHans PoloBelum ada peringkat

- Bienes-De-Cambio VALUACION IGDokumen7 halamanBienes-De-Cambio VALUACION IGNicolas VilteBelum ada peringkat

- Unidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSDokumen10 halamanUnidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSNicolas VilteBelum ada peringkat

- RT 41 Normas Contables Entes Pequeños-Modulo VI 27-06-16 2da Parte IMPORTANTEDokumen128 halamanRT 41 Normas Contables Entes Pequeños-Modulo VI 27-06-16 2da Parte IMPORTANTENicolas VilteBelum ada peringkat

- Pagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Dokumen5 halamanPagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Nicolas VilteBelum ada peringkat

- Informe de Aporte en Especie Caselnor Sa FinalDokumen5 halamanInforme de Aporte en Especie Caselnor Sa FinalNicolas VilteBelum ada peringkat

- 03 Unidad III - Hechos ReveladoresDokumen2 halaman03 Unidad III - Hechos ReveladoresNicolas VilteBelum ada peringkat

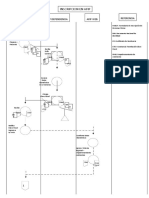

- Grupo 7 - Correccion Cursograma Inscripcion AfipDokumen3 halamanGrupo 7 - Correccion Cursograma Inscripcion AfipNicolas VilteBelum ada peringkat

- Documento Acreditación Representante LegalDokumen1 halamanDocumento Acreditación Representante LegalNicolas VilteBelum ada peringkat

- GRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Dokumen38 halamanGRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Nicolas VilteBelum ada peringkat

- Cartilla de Trabajos Practicos 2013Dokumen41 halamanCartilla de Trabajos Practicos 2013Nicolas VilteBelum ada peringkat

- Grupo 5 - SRL (Órganos)Dokumen17 halamanGrupo 5 - SRL (Órganos)Nicolas VilteBelum ada peringkat

- Mapa ConceptualDokumen7 halamanMapa ConceptualNicolas VilteBelum ada peringkat

- Apunte de Factores Psicosociales de La OrganizacionDokumen27 halamanApunte de Factores Psicosociales de La OrganizacionNicolas VilteBelum ada peringkat

- Indicadores CuestionarioDokumen20 halamanIndicadores CuestionarioGermán Dorantes ChBelum ada peringkat

- Actividad Ensayo Redes Sociales ALEJANDRO ORTIZ ALVAREZ 10°1Dokumen4 halamanActividad Ensayo Redes Sociales ALEJANDRO ORTIZ ALVAREZ 10°1ARTIS NATURALBelum ada peringkat

- FASE 6 - Evaluacion Final - ConpletaDokumen17 halamanFASE 6 - Evaluacion Final - ConpletaDavid0% (1)

- Werma Ficha Tcnica 1-84008000Dokumen2 halamanWerma Ficha Tcnica 1-84008000Jois Lenny Mendoza LoayzaBelum ada peringkat

- Primera Parte Del Proyecto OsirisDokumen11 halamanPrimera Parte Del Proyecto OsirisKat CastilloBelum ada peringkat

- Certf. CosmosDokumen1 halamanCertf. CosmosIrvin ChapilliquenBelum ada peringkat

- Listado de Costumbres MercantilesDokumen21 halamanListado de Costumbres MercantilesDiegojosee22Belum ada peringkat

- Revista Peru ExportaDokumen33 halamanRevista Peru ExportaJosue Mejia PalominoBelum ada peringkat

- Bases para La Gestion Del Sistema PresupuestalDokumen433 halamanBases para La Gestion Del Sistema Presupuestalnicko_eBelum ada peringkat

- REG PL 004 Imprenta v02Dokumen84 halamanREG PL 004 Imprenta v02Dulce Nelia FortunaBelum ada peringkat

- MOVIMIENTOSDokumen16 halamanMOVIMIENTOSbrunojesiBelum ada peringkat

- Examen Certificación #3Dokumen6 halamanExamen Certificación #3EMANUEL DAVID ORTIZ OSORIOBelum ada peringkat

- Actividad de Aprendizaje Ii-Sistemas Financieros, Mercados e InstitucionesDokumen14 halamanActividad de Aprendizaje Ii-Sistemas Financieros, Mercados e InstitucionesIrene VilledaBelum ada peringkat

- Estudio de La Unidad de Salud ISSTECH 1Dokumen24 halamanEstudio de La Unidad de Salud ISSTECH 1ArturoBelum ada peringkat

- BioamplificadorDokumen6 halamanBioamplificadorPablo GallegosBelum ada peringkat

- Programación de La Celebración Del 20 de Julio y La Conmemoración Del Día Del EstudianteDokumen2 halamanProgramación de La Celebración Del 20 de Julio y La Conmemoración Del Día Del EstudianteMaría SanchezBelum ada peringkat

- El Sistema de Producción Justo A TiempoDokumen4 halamanEl Sistema de Producción Justo A TiempoMariana Martinez HernandezBelum ada peringkat

- LABORATORIO Nro 6 - (ESTRUCTURAS - REPETITIVAS Hacer Para)Dokumen2 halamanLABORATORIO Nro 6 - (ESTRUCTURAS - REPETITIVAS Hacer Para)JORGE LUIS HUANCA ALARCONBelum ada peringkat

- FORMATO 179 Registro de Sistemas de Abastecimiento de AguaDokumen1 halamanFORMATO 179 Registro de Sistemas de Abastecimiento de AguaJUAN CARLOS SALVADOR TIXEBelum ada peringkat

- Actividad Evaluativa 5 - Estadistica DescriptivaDokumen5 halamanActividad Evaluativa 5 - Estadistica DescriptivaLuis Carlos VERGARA TRIANABelum ada peringkat

- Conceptos de Desarrollo WEBDokumen5 halamanConceptos de Desarrollo WEBAndrés MarroquínBelum ada peringkat

- Curso LacteosDokumen40 halamanCurso LacteosEliojeanBelum ada peringkat

- Conceptos: Quinteto de Camara IVA Traslado 9,500.00 Tasa 16.00% 1,520.00Dokumen1 halamanConceptos: Quinteto de Camara IVA Traslado 9,500.00 Tasa 16.00% 1,520.00Diego Cesar Ledesma CortésBelum ada peringkat

- Semana 14 VDCDokumen2 halamanSemana 14 VDCadrian suarezBelum ada peringkat

- Plancha de ServicioDokumen4 halamanPlancha de ServicioLuis Miguel100% (1)

- Decreto 1717 de 2008Dokumen7 halamanDecreto 1717 de 2008asotransBelum ada peringkat

- Admin,+198 756 1 CEDokumen9 halamanAdmin,+198 756 1 CEBarrera Peñafiel Brigette YajairaBelum ada peringkat

- Ensayo Unidad 5 Tecnologias de La InforacionDokumen6 halamanEnsayo Unidad 5 Tecnologias de La InforacionCesar Daniel Campos Gonzalez100% (1)