Anda mungkin juga menyukai

- Defraudacion Fiscal TesisDokumen100 halamanDefraudacion Fiscal TesisMichelle Patterson100% (2)

- Compensación, acreditamiento y devolución de impuestos 2016Dari EverandCompensación, acreditamiento y devolución de impuestos 2016Penilaian: 5 dari 5 bintang5/5 (3)

- Conceptos Basicos Derecho TributarioDokumen21 halamanConceptos Basicos Derecho TributarioMiguel Alfonzo Correa CorreaBelum ada peringkat

- Prontuario Tributario correlacionado artículo por artículo con casos prácticos. Profesional 2018Dari EverandProntuario Tributario correlacionado artículo por artículo con casos prácticos. Profesional 2018Belum ada peringkat

- Derecho Fiscal y FinancieroDokumen93 halamanDerecho Fiscal y Financieroismael avila100% (3)

- Compensación, acreditamiento y devolución de impuestos 2019Dari EverandCompensación, acreditamiento y devolución de impuestos 2019Belum ada peringkat

- 3.4 Derecho Penal FiscalDokumen52 halaman3.4 Derecho Penal FiscalPamelaCalzada100% (1)

- La Determinación Presuntiva Realizada por el SATDari EverandLa Determinación Presuntiva Realizada por el SATPenilaian: 5 dari 5 bintang5/5 (1)

- Acción 1 Beps y El Impuesto Sobre La Renta de Las Empresas Digitales en México.Dokumen27 halamanAcción 1 Beps y El Impuesto Sobre La Renta de Las Empresas Digitales en México.cojufes consultorBelum ada peringkat

- Análisis y Comentarios a la Ley Federal de los Derechos del ContribuyenteDari EverandAnálisis y Comentarios a la Ley Federal de los Derechos del ContribuyentePenilaian: 5 dari 5 bintang5/5 (1)

- Defraudacion Fiscal 2020Dokumen68 halamanDefraudacion Fiscal 2020ALEJANDRA OROZCO TORRESBelum ada peringkat

- El sujeto pasivo de la obligación fiscalDari EverandEl sujeto pasivo de la obligación fiscalPenilaian: 1 dari 5 bintang1/5 (1)

- Codigo Fiscal de La FederacionDokumen7 halamanCodigo Fiscal de La FederacionSamaantha RodriiGueezBelum ada peringkat

- Prontuario Tributario correlacionado artículo por artículo con casos prácticos. Profesional 2019Dari EverandProntuario Tributario correlacionado artículo por artículo con casos prácticos. Profesional 2019Belum ada peringkat

- BEPS y Reforma Fiscal 2020Dokumen6 halamanBEPS y Reforma Fiscal 2020Erlyn ShimBelum ada peringkat

- El intercambio automático de información financiera para fines fiscales: AEOI – CRS – Brasil y Argentina: preceptos de orden práctico y teóricoDari EverandEl intercambio automático de información financiera para fines fiscales: AEOI – CRS – Brasil y Argentina: preceptos de orden práctico y teóricoBelum ada peringkat

- Articulos Codigo Fiscal de La FederaciónDokumen4 halamanArticulos Codigo Fiscal de La FederaciónAngel Hernandez100% (1)

- Pensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyenteDari EverandPensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyentePenilaian: 5 dari 5 bintang5/5 (3)

- Facultades de Comprobación FiscalDokumen10 halamanFacultades de Comprobación FiscalJesus Humberto Lopez Jimenez100% (1)

- Estrategia tributaria: Elementos en el impuesto de renta de las sociedadesDari EverandEstrategia tributaria: Elementos en el impuesto de renta de las sociedadesBelum ada peringkat

- La Estructura Fiscal en MéxicoDokumen12 halamanLa Estructura Fiscal en MéxicoViviana Duran100% (1)

- Derecho TributarioDokumen84 halamanDerecho TributarioDAG100% (1)

- Nacimiento de La Obligación FiscalDokumen4 halamanNacimiento de La Obligación FiscalMafer Flolan100% (1)

- CURSO Planeación Fiscal 2018Dokumen5 halamanCURSO Planeación Fiscal 2018Alfonso Toscano0% (1)

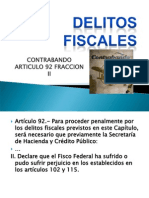

- Delitos Fiscales, de La Ley de Amparo, Contra La Salud y en Materia de MigraciónDokumen20 halamanDelitos Fiscales, de La Ley de Amparo, Contra La Salud y en Materia de MigraciónManuel Suárez100% (1)

- 18 01 12 Mexico y Los Convenios de Doble TributacionDokumen87 halaman18 01 12 Mexico y Los Convenios de Doble TributacionRicardo CeballosBelum ada peringkat

- Facultades de Comprobacion de Las Autoridades FiscalesDokumen45 halamanFacultades de Comprobacion de Las Autoridades FiscalesKari Castañon100% (1)

- Medios de Defensa FiscalDokumen58 halamanMedios de Defensa FiscalKike MendezBelum ada peringkat

- Qué Es Una Infracción Fiscal Y Elementos Del La Infracción FiscalDokumen2 halamanQué Es Una Infracción Fiscal Y Elementos Del La Infracción FiscalDiana González GómezBelum ada peringkat

- Planeación Fiscal en Las Sociedades AnónimasDokumen6 halamanPlaneación Fiscal en Las Sociedades AnónimasHector manuelBelum ada peringkat

- 2021-NOV-REVISTA DOFISCAL Puntos Finos Reforma Fiscal 2022Dokumen109 halaman2021-NOV-REVISTA DOFISCAL Puntos Finos Reforma Fiscal 2022Adrian MartinezBelum ada peringkat

- El Principio de Reserva de Ley en Materia TributariaDokumen3 halamanEl Principio de Reserva de Ley en Materia TributariaJuanEveBelum ada peringkat

- Facultades de Comprobación de La Aut. FiscalDokumen8 halamanFacultades de Comprobación de La Aut. FiscalJulian Sebastian Andrade ChinBelum ada peringkat

- La Evasión Fiscal y Sus Repercusiones en Materia FiscalDokumen19 halamanLa Evasión Fiscal y Sus Repercusiones en Materia FiscalRaul Ramirez LaraBelum ada peringkat

- Principios de Adam SmithDokumen2 halamanPrincipios de Adam SmithLaloDelgadillo100% (1)

- Accion 12 BEPS en México ImplementaciónDokumen31 halamanAccion 12 BEPS en México Implementacióncojufes consultor100% (1)

- Rectoria Economica Del EstadoDokumen12 halamanRectoria Economica Del Estadoerendira50% (2)

- Facultades de Comprobación de La Autoridad Fiscal - CCPBCDokumen21 halamanFacultades de Comprobación de La Autoridad Fiscal - CCPBCLily Rox100% (1)

- Impuesto Al Valor AgregadoDokumen53 halamanImpuesto Al Valor AgregadoLorena Mendoza100% (1)

- Delito de ContrabandoDokumen51 halamanDelito de ContrabandoClaudia SanchezBelum ada peringkat

- Contribuciones Locales en MéxicoDokumen141 halamanContribuciones Locales en MéxicoPauLinaa Martineez100% (2)

- Estrategia Fiscal Contable 1Dokumen21 halamanEstrategia Fiscal Contable 1Omar GutierrezBelum ada peringkat

- Ley de Coordinación Fiscal TesisDokumen130 halamanLey de Coordinación Fiscal TesisAldo CruzBelum ada peringkat

- Ensayo Sobre La Obligación FiscalDokumen13 halamanEnsayo Sobre La Obligación FiscalclaryBelum ada peringkat

- Recurso de RevocacionDokumen3 halamanRecurso de RevocacionHisami LopezBelum ada peringkat

- Planeacion Fiscal Como Estrategia para PymesDokumen87 halamanPlaneacion Fiscal Como Estrategia para PymesSamantha Villegas100% (2)

- Facultades de Comprobación de La Autoridad FiscalDokumen7 halamanFacultades de Comprobación de La Autoridad FiscalBeowolf_2006Belum ada peringkat

- Facultades Autoridades FiscalesDokumen15 halamanFacultades Autoridades FiscalesAfrica Aragon100% (2)

- Carta Poder Imss y FinanzasDokumen1 halamanCarta Poder Imss y FinanzasKrayden MexicoBelum ada peringkat

- Planeacion FiscalDokumen19 halamanPlaneacion FiscalGordonBelum ada peringkat

- Cuestionario Derecho Fiscal 2Dokumen11 halamanCuestionario Derecho Fiscal 2MarkBelum ada peringkat

- Planeacion FiscalDokumen12 halamanPlaneacion FiscalMagda VillaBelum ada peringkat

- Mexico y Los Convenios de Doble Tributacion FiscalDokumen60 halamanMexico y Los Convenios de Doble Tributacion FiscalDiana Carolina BeltránBelum ada peringkat

- Plataformas Digitales 2020 Taller 1b PDFDokumen60 halamanPlataformas Digitales 2020 Taller 1b PDFalberto itzincabBelum ada peringkat

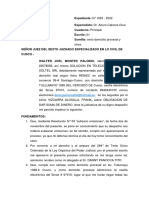

- Procedimoento Administrativo de EjecuciónDokumen11 halamanProcedimoento Administrativo de EjecuciónBRAYNER ASAREL GONZALEZ MAYA100% (1)

- La Relación Jurídica TributariaDokumen14 halamanLa Relación Jurídica TributariaDavid SalazarBelum ada peringkat

- Trabajo Contribuciones Indirectas y EstatalesDokumen28 halamanTrabajo Contribuciones Indirectas y Estatalesdaniel rodriguezBelum ada peringkat

- Derecho Fiscal Cuestionario para ExamenDokumen26 halamanDerecho Fiscal Cuestionario para ExamenAleNina LoGoBelum ada peringkat

- Buzon TributarioDokumen31 halamanBuzon TributarioAngeles Duran RicaldeBelum ada peringkat

- Chevallier Jacques 2011 Estado PosmodernoDokumen81 halamanChevallier Jacques 2011 Estado PosmodernoJosé Eduardo MazaBelum ada peringkat

- Preguntas Constitución Política1Dokumen12 halamanPreguntas Constitución Política1José Eduardo MazaBelum ada peringkat

- Mainwaring y Bizzarro. Revista Latinoamericana de Politica, Vol. 15-79-97Dokumen19 halamanMainwaring y Bizzarro. Revista Latinoamericana de Politica, Vol. 15-79-97maria chiaveBelum ada peringkat

- Tes Is 2022858Dokumen2 halamanTes Is 2022858José Eduardo MazaBelum ada peringkat

- Rosendo RadillaDokumen4 halamanRosendo RadillaJosé Eduardo MazaBelum ada peringkat

- Preguntas Constitución Política1Dokumen12 halamanPreguntas Constitución Política1José Eduardo MazaBelum ada peringkat

- Caso Palamara Vs ChileDokumen2 halamanCaso Palamara Vs ChileJosé Eduardo MazaBelum ada peringkat

- Derecho Internacional PrivadoDokumen12 halamanDerecho Internacional PrivadoJosé Eduardo MazaBelum ada peringkat

- Documento Publico, Escritura PublicaDokumen7 halamanDocumento Publico, Escritura PublicaJosé Eduardo MazaBelum ada peringkat

- Caso Palamara Vs ChileDokumen2 halamanCaso Palamara Vs ChileJosé Eduardo MazaBelum ada peringkat

- Administracion PublicaDokumen4 halamanAdministracion PublicaJosé Eduardo Maza100% (1)

- Preguntas Constitución PolíticaDokumen6 halamanPreguntas Constitución PolíticaJosé Eduardo MazaBelum ada peringkat

- TareaDokumen2 halamanTareaJosé Eduardo MazaBelum ada peringkat

- Documento Publico, Escritura PublicaDokumen7 halamanDocumento Publico, Escritura PublicaJosé Eduardo MazaBelum ada peringkat

- Comercio ExteriorDokumen3 halamanComercio ExteriorJosé Eduardo MazaBelum ada peringkat

- FuncionDokumen19 halamanFuncionJosé Eduardo MazaBelum ada peringkat

- Cuadro Comparativo FilosofiaDokumen1 halamanCuadro Comparativo FilosofiaJosé Eduardo MazaBelum ada peringkat

- Un Día Con La FEPADEDokumen1 halamanUn Día Con La FEPADEJosé Eduardo MazaBelum ada peringkat

- ConclusionDokumen1 halamanConclusionJosé Eduardo MazaBelum ada peringkat

- Analisis de SentenciaDokumen2 halamanAnalisis de SentenciaJosé Eduardo MazaBelum ada peringkat

- Principios y Recursos Materia PenalDokumen14 halamanPrincipios y Recursos Materia PenalJosé Eduardo MazaBelum ada peringkat

- El Abogado Del DiabloDokumen3 halamanEl Abogado Del DiabloJosé Eduardo MazaBelum ada peringkat

- FepadeDokumen1 halamanFepadeJosé Eduardo MazaBelum ada peringkat

- Caso Castañeda Gutman Vs MexicoDokumen11 halamanCaso Castañeda Gutman Vs MexicoJosé Eduardo Maza100% (1)

- FuncionDokumen19 halamanFuncionJosé Eduardo MazaBelum ada peringkat

- Ius NaturalismoDokumen2 halamanIus NaturalismoJosé Eduardo MazaBelum ada peringkat

- Resolucion TEPJFDokumen3 halamanResolucion TEPJFJosé Eduardo MazaBelum ada peringkat

- Diferencia Entre Practica Desleal de CDokumen2 halamanDiferencia Entre Practica Desleal de CJosé Eduardo MazaBelum ada peringkat

- El Abogado Del DiabloDokumen3 halamanEl Abogado Del DiabloJosé Eduardo MazaBelum ada peringkat

- CoronavirusDokumen1 halamanCoronavirusJosé Eduardo MazaBelum ada peringkat

- Carta de Recomendaciones Al Control InternoDokumen2 halamanCarta de Recomendaciones Al Control InternoJesusSantos60% (5)

- Ley N 1066-97Dokumen3 halamanLey N 1066-97jdmpyBelum ada peringkat

- Apersono y Subsano Omision Caso SoltelDokumen2 halamanApersono y Subsano Omision Caso SoltelDanny PanoccatitoBelum ada peringkat

- CAP 5 La Expansion ColonialDokumen16 halamanCAP 5 La Expansion ColonialVirginia LambogliaBelum ada peringkat

- Deportación PDFDokumen21 halamanDeportación PDFMelissa OrdoricaBelum ada peringkat

- Historia - SEM. 05 - AFUL 2022-IIIDokumen2 halamanHistoria - SEM. 05 - AFUL 2022-IIIVictor GómezBelum ada peringkat

- Derechos y Deberes de Las Madres AdolescentesDokumen7 halamanDerechos y Deberes de Las Madres AdolescentesYuli Mendoza FloresBelum ada peringkat

- Apuntes 1Dokumen19 halamanApuntes 1Oliv Soto100% (1)

- Guia DSIDokumen5 halamanGuia DSIIng. Carlos EnriqueBelum ada peringkat

- OpusculoDokumen2 halamanOpusculoAned UprBelum ada peringkat

- Revista Imagen 1 y 2 WebDokumen172 halamanRevista Imagen 1 y 2 WebRobert Hurtado100% (1)

- Racismo Epistémico, Islamofobia Epistémica y Ciencias Sociales ColonialesDokumen16 halamanRacismo Epistémico, Islamofobia Epistémica y Ciencias Sociales ColonialesJonathan Ávila GuzmánBelum ada peringkat

- Cuadro SinopticoDokumen17 halamanCuadro SinopticoDaniel SalazarBelum ada peringkat

- CARGOS A CUBRIR 4 de MarzoDokumen19 halamanCARGOS A CUBRIR 4 de MarzoYamila GaunaBelum ada peringkat

- Diario Oficial El Peruano 2020-11-27Dokumen40 halamanDiario Oficial El Peruano 2020-11-27Jezoar Moran MartinezBelum ada peringkat

- Ciudad ModeloDokumen4 halamanCiudad ModeloCristhell ChinchillaBelum ada peringkat

- Libros de Oposiciones Adams EsDokumen24 halamanLibros de Oposiciones Adams Esmiguelosc0% (6)

- MEMORIA SANITARIAS Asociacion Pecuaria Valle SagradoDokumen9 halamanMEMORIA SANITARIAS Asociacion Pecuaria Valle SagradointerurbanaBelum ada peringkat

- Derecho NotarialDokumen40 halamanDerecho NotarialFernando David Ajanel100% (1)

- Invetigación CuantitativaDokumen5 halamanInvetigación CuantitativaANABelum ada peringkat

- Sedes Autorizadas Etapa Fase 2403 BDokumen4 halamanSedes Autorizadas Etapa Fase 2403 BLeticia PadillaBelum ada peringkat

- SubastaDokumen13 halamanSubastaSILVIABelum ada peringkat

- Auto Declaración de Residencia Fiscal de Persona Física Y JurídicaDokumen2 halamanAuto Declaración de Residencia Fiscal de Persona Física Y JurídicaEspe FerotBelum ada peringkat

- Acfrogcpp J9eu1 5oe2w8qfa7w5 3isvpzdwjhrwazddtcknv2q5r4rszs-Ixupkfrjhhcyveklq9qej6jqsexdsqcgq74owrl4r3p8pibymszjg0a3zpxgsmyijskDokumen1 halamanAcfrogcpp J9eu1 5oe2w8qfa7w5 3isvpzdwjhrwazddtcknv2q5r4rszs-Ixupkfrjhhcyveklq9qej6jqsexdsqcgq74owrl4r3p8pibymszjg0a3zpxgsmyijskJOSE ARMANDO CHAMBI SALHUABelum ada peringkat

- JUSTIFICACIÓNDokumen35 halamanJUSTIFICACIÓNViviana Rodriguez100% (2)

- Sociales 9Dokumen8 halamanSociales 9Erica CasteloBelum ada peringkat

- Constitucional TareaDokumen4 halamanConstitucional TareaSofia GonzalesBelum ada peringkat

- Majul Luis - Las Mascaras de La ArgentinaDokumen280 halamanMajul Luis - Las Mascaras de La ArgentinaefrapiccBelum ada peringkat

- Declaracion de Independencia Del PeruDokumen3 halamanDeclaracion de Independencia Del PeruEdwars TorresBelum ada peringkat

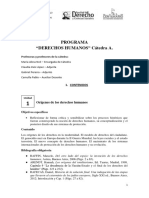

- Programa Derechos Humanos Catedra ADokumen15 halamanPrograma Derechos Humanos Catedra ASaade Gonzalo FabianBelum ada peringkat