Anda mungkin juga menyukai

- Transitur SacDokumen14 halamanTransitur SacRichard AtapomaBelum ada peringkat

- Universidad Autónoma Del Perú Final Parcial Semana 8Dokumen28 halamanUniversidad Autónoma Del Perú Final Parcial Semana 8Diego100% (1)

- Modelo 5 - EfDokumen27 halamanModelo 5 - Efkatia burgosBelum ada peringkat

- Plan Estratégico Trans. DoradoDokumen31 halamanPlan Estratégico Trans. DoradojoseBelum ada peringkat

- Actividad Del Eje #2 NORMAS INTERNACIONALES DE AUDITORÍADokumen17 halamanActividad Del Eje #2 NORMAS INTERNACIONALES DE AUDITORÍARigo RuizBelum ada peringkat

- Empresa Cruz Del SurDokumen23 halamanEmpresa Cruz Del SurJimi Ronald100% (3)

- Proyecto Productivo Idl2 Sitginmexz 2222446 Ocharan Perea MaricieloDokumen34 halamanProyecto Productivo Idl2 Sitginmexz 2222446 Ocharan Perea MaricieloJosé A Tasayco SeminarioBelum ada peringkat

- Plan de MarketingDokumen59 halamanPlan de MarketingMauri Armata75% (8)

- Planeamiento Estrategico TAXI SRLDokumen15 halamanPlaneamiento Estrategico TAXI SRLEunice Licas TorresBelum ada peringkat

- Informe de Practicas IDokumen12 halamanInforme de Practicas IDianaCarolinaRamirezAnrvaezBelum ada peringkat

- Planeacion de Auditoria de GestionDokumen11 halamanPlaneacion de Auditoria de GestionRigo RuizBelum ada peringkat

- Evidencia 2 Act 7Dokumen15 halamanEvidencia 2 Act 7Ana Beiba Gembuel Fernandez0% (1)

- Plan Estrategico Turismo CentralDokumen68 halamanPlan Estrategico Turismo CentralIsabel MendezBelum ada peringkat

- Cruz Del SurDokumen40 halamanCruz Del SurHelhytaBelum ada peringkat

- Triangulo Del Servicio Coordinadora Mercantil S.A.Dokumen12 halamanTriangulo Del Servicio Coordinadora Mercantil S.A.KAROL YARITH DAZA APARICIOBelum ada peringkat

- Trabajo Final - Calidad de Servicio King Kong LambayequeDokumen39 halamanTrabajo Final - Calidad de Servicio King Kong LambayequeJuan50% (2)

- Informe Intermedio-Jhoan Sebastian Sandoval Tobar508582Dokumen23 halamanInforme Intermedio-Jhoan Sebastian Sandoval Tobar508582Sandoval De Restrepo SebastianBelum ada peringkat

- Trabajo Final Seminario de Actualizacion para NegociosDokumen19 halamanTrabajo Final Seminario de Actualizacion para Negociosjose adrian abreuBelum ada peringkat

- Informe Root ComunicacionesDokumen74 halamanInforme Root ComunicacionesPatricia Chavez83% (6)

- Final Ruta 1Dokumen25 halamanFinal Ruta 1Andres GuevaBelum ada peringkat

- Informe de Pasantia-Jaylene RodriguezDokumen31 halamanInforme de Pasantia-Jaylene RodriguezgabidimambroBelum ada peringkat

- Avan.3 Transporte FIMAD S DE R.LDokumen38 halamanAvan.3 Transporte FIMAD S DE R.LSterBen SterBenBelum ada peringkat

- Empresa Cruz Del SurDokumen24 halamanEmpresa Cruz Del SurJimi Ronald100% (3)

- Planeamiento Estratégico-CavassaDokumen31 halamanPlaneamiento Estratégico-CavassaYordy Yusberlin Mora RojasBelum ada peringkat

- Proyecto de Inversion 2meDokumen18 halamanProyecto de Inversion 2meAna TorresBelum ada peringkat

- Actividad 3 - Informe EjecutivoDokumen22 halamanActividad 3 - Informe EjecutivoMaria Yolima Ortiz PaladinesBelum ada peringkat

- Evidencia 5.2Dokumen30 halamanEvidencia 5.2libardo rualesBelum ada peringkat

- Trabajo Final AlkostoDokumen35 halamanTrabajo Final AlkostoMagnolia Joana Cifuentes Henao100% (1)

- Empresa de Transporte ModificadoDokumen12 halamanEmpresa de Transporte ModificadoFiorella Hernández GutiérrezBelum ada peringkat

- Trabajo Teorico Practico BPM CotrasangilDokumen47 halamanTrabajo Teorico Practico BPM CotrasangilJesús Beltrán G100% (1)

- Proyecto Final Delgado RodriguezDokumen76 halamanProyecto Final Delgado Rodriguezstefania fernandez sanchezBelum ada peringkat

- Proyecto Empresarial 2Dokumen21 halamanProyecto Empresarial 2Isvi Mego AlmeydaBelum ada peringkat

- KMBTDokumen31 halamanKMBTAldo AguilarBelum ada peringkat

- Trabajo Eje 4 Plan de MercadeoDokumen28 halamanTrabajo Eje 4 Plan de MercadeoAngelica EspinosaBelum ada peringkat

- Manual Compras MaracaiboDokumen38 halamanManual Compras MaracaiboAngie Eugenia Balcazar Salazar100% (1)

- Plan de Marketing de La Empresa Cruz Del SurDokumen16 halamanPlan de Marketing de La Empresa Cruz Del SurStefany Paola Montero Arotinco50% (4)

- Formato Entrevistas EmpresarialDokumen18 halamanFormato Entrevistas Empresarialmayra moralesBelum ada peringkat

- AA2 FINAL Grupo 6Dokumen21 halamanAA2 FINAL Grupo 6francis guillermo ortizBelum ada peringkat

- Universidad Nacional de ChimborazoDokumen33 halamanUniversidad Nacional de ChimborazocarolinaximeBelum ada peringkat

- Trabajo Aplicativo Banco de Credito Del Peru: IntegrantesDokumen56 halamanTrabajo Aplicativo Banco de Credito Del Peru: IntegrantesL Rojas Chavez38% (8)

- Actividad 2 Analisis Organizacional DuvanDokumen10 halamanActividad 2 Analisis Organizacional DuvanDUVAN HUMBERTO SANTIAGOBelum ada peringkat

- Formacion de EmpresasDokumen16 halamanFormacion de EmpresasCesarManuelCastilloCamachoBelum ada peringkat

- Preguntas Dinamizadoras Unidad 1Dokumen3 halamanPreguntas Dinamizadoras Unidad 1Jeison Estiven DazaBelum ada peringkat

- Pamela Gomez Bravo Perfil de Proyecto de GradoDokumen31 halamanPamela Gomez Bravo Perfil de Proyecto de GradoSaul MamaniBelum ada peringkat

- Informe PracticaDokumen30 halamanInforme Practicagabriela colindresBelum ada peringkat

- Trabajo FinalDokumen19 halamanTrabajo FinalYeimy Carolina Severino CasillaBelum ada peringkat

- Laboratorio de Integración IvDokumen7 halamanLaboratorio de Integración IvJuan Vi RojBelum ada peringkat

- Homologacion Servicentros Del Sur - Ya ESTÁDokumen40 halamanHomologacion Servicentros Del Sur - Ya ESTÁMauricio Colque ZevallosBelum ada peringkat

- Gerencia Estrategica Entrega 2Dokumen19 halamanGerencia Estrategica Entrega 2JJ PerdomoBelum ada peringkat

- Trabajo Final de Gestion Estrategica (Calderon Alvarez - Galarreta Reyes)Dokumen30 halamanTrabajo Final de Gestion Estrategica (Calderon Alvarez - Galarreta Reyes)Roberth Reyes100% (2)

- Analisis Estrategico de CavassaDokumen27 halamanAnalisis Estrategico de CavassalugosxBelum ada peringkat

- Dolce & RiccoDokumen32 halamanDolce & RiccoGiovanni Agustin JacintoBelum ada peringkat

- Estudio Organizacional Empresa Wari Sac.Dokumen33 halamanEstudio Organizacional Empresa Wari Sac.Wilbert Chiclla50% (2)

- Trabajo FinalDokumen11 halamanTrabajo FinalAndrea SeñaBelum ada peringkat

- Transportes FM Entrega FinalDokumen76 halamanTransportes FM Entrega FinalAcubides ChBelum ada peringkat

- Informe Final de Pasantías 6to QuímicaDokumen26 halamanInforme Final de Pasantías 6to QuímicawilanyerBelum ada peringkat

- Informe de Analisis Macroentorno de La Empresa Milu DeliveryDokumen11 halamanInforme de Analisis Macroentorno de La Empresa Milu Deliverymagaly sonccoBelum ada peringkat

- annotated-ABP LAN Chile Escenarios para Los NegociosDokumen19 halamanannotated-ABP LAN Chile Escenarios para Los NegociosANGEL MANUEL RAMIREZ CERNABelum ada peringkat

- Iniciar un negocio de transporte de mercancías: Cómo iniciar una empresa de trasporte de mercancías y pasar del plan de negocios a la comercialización y escalarDari EverandIniciar un negocio de transporte de mercancías: Cómo iniciar una empresa de trasporte de mercancías y pasar del plan de negocios a la comercialización y escalarBelum ada peringkat

- Mejores prácticas de marketing en el Perú: Una selección de casos ganadores del Premio ANDA 2015Dari EverandMejores prácticas de marketing en el Perú: Una selección de casos ganadores del Premio ANDA 2015Belum ada peringkat

- Monografia de La Empresa HermesDokumen24 halamanMonografia de La Empresa Hermesluis50% (2)

- Guia de RemisionDokumen32 halamanGuia de RemisionluisBelum ada peringkat

- Caso Merck Control InternoDokumen55 halamanCaso Merck Control Internoluis50% (2)

- Guia de RemisionDokumen32 halamanGuia de RemisionluisBelum ada peringkat

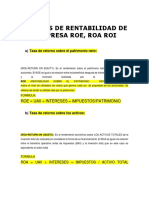

- 13.-Razones de Rentabilidad Roe, Roa, RoiDokumen6 halaman13.-Razones de Rentabilidad Roe, Roa, Roiluis100% (1)

- Caso Merck (Trabajo de Investigacion)Dokumen15 halamanCaso Merck (Trabajo de Investigacion)luis67% (3)

- Expediente #54947 - Derecho CivilDokumen3 halamanExpediente #54947 - Derecho CivilluisBelum ada peringkat

- Aprox Gastos TributariosDokumen11 halamanAprox Gastos TributariosluisBelum ada peringkat

- Monografia de La Empresa HermesDokumen24 halamanMonografia de La Empresa Hermesluis50% (2)

- Historia Del Derecho AdministrativoDokumen30 halamanHistoria Del Derecho Administrativoluis100% (1)

- Grupo N 04 - Reestructuración PatrimonialDokumen23 halamanGrupo N 04 - Reestructuración PatrimonialluisBelum ada peringkat

- Capitulo IV Diseño MetodologicoDokumen6 halamanCapitulo IV Diseño MetodologicoluisBelum ada peringkat

- 10 - Tipo y Diseño de Investigacion - 20170522231139Dokumen21 halaman10 - Tipo y Diseño de Investigacion - 20170522231139luisBelum ada peringkat

- Derechoo Internacional Privado - ForosDokumen4 halamanDerechoo Internacional Privado - ForosluisBelum ada peringkat

- BROCALC1 - Actualización - VF at PEN 17.00 - NeutralDokumen10 halamanBROCALC1 - Actualización - VF at PEN 17.00 - NeutralluisBelum ada peringkat

- Implicancias Tributarias Del Impuesto A La Renta en Las Cooperativas Cafetaleras Del Vrae (Autoguardado)Dokumen35 halamanImplicancias Tributarias Del Impuesto A La Renta en Las Cooperativas Cafetaleras Del Vrae (Autoguardado)luisBelum ada peringkat

- Quimica Laboratorio N°4Dokumen17 halamanQuimica Laboratorio N°4luisBelum ada peringkat

- Cuadro Mental Derecho AmbientalDokumen1 halamanCuadro Mental Derecho AmbientalluisBelum ada peringkat

- Quimica Laboratorio Clase 3Dokumen14 halamanQuimica Laboratorio Clase 3luisBelum ada peringkat

- Brocal 201312 FinDokumen13 halamanBrocal 201312 FinluisBelum ada peringkat

- Marco Teorico Final ImpDokumen50 halamanMarco Teorico Final ImpluisBelum ada peringkat

- Quiz Moneda y Banca Semana 3Dokumen7 halamanQuiz Moneda y Banca Semana 3Anonymous KzwKtEmfvBelum ada peringkat

- REGLASDokumen16 halamanREGLASmarialopezhidalgoBelum ada peringkat

- Inversiones en ProyectossDokumen19 halamanInversiones en ProyectossDaniel SuárezBelum ada peringkat

- CV Practicante Inteligencia ComercialDokumen11 halamanCV Practicante Inteligencia ComercialCarlos Coca RamirezBelum ada peringkat

- Presentacion Historia Del Arte Vintage Blanco y BeisDokumen28 halamanPresentacion Historia Del Arte Vintage Blanco y BeisCarlos PeraltaBelum ada peringkat

- Bitstream 25000 1303 1 T-Uce-0005-186Dokumen202 halamanBitstream 25000 1303 1 T-Uce-0005-186Anonymous gI0tdcwgBelum ada peringkat

- Ensayo FinalDokumen6 halamanEnsayo FinalPao PeñaBelum ada peringkat

- Presentación IDOMDokumen50 halamanPresentación IDOMMiguelangel MelendezBelum ada peringkat

- Ejercicios de Cronometraje ResueltosDokumen31 halamanEjercicios de Cronometraje ResueltosJose Alexander Hernandez Lanuza100% (6)

- Taller Red de ValorDokumen7 halamanTaller Red de ValorJohnathan Alexander Sandoval ChavarroBelum ada peringkat

- ENTREVISTADokumen12 halamanENTREVISTACRISTHIAN DEL JESUS GUTIERREZ FLORESBelum ada peringkat

- DCI (4) - Contratos de CVIDokumen19 halamanDCI (4) - Contratos de CVIMartin Gabriel Plasencia LiBelum ada peringkat

- Tema 6. Cuentas Anuales PDFDokumen10 halamanTema 6. Cuentas Anuales PDFPaula Fernández Macías FERNANDEZ MACIASBelum ada peringkat

- Decreto 1082 de 2015Dokumen146 halamanDecreto 1082 de 2015lucho1302Belum ada peringkat

- Gestión EmpresarialDokumen12 halamanGestión EmpresarialTELMA ELISABET ESQUIVES CORTEZBelum ada peringkat

- 2do Taller MicroeconomiaDokumen4 halaman2do Taller Microeconomiajuan jose giraldo gonzalezBelum ada peringkat

- Referencias BibliograficasDokumen3 halamanReferencias BibliograficasAlejandro HCBelum ada peringkat

- Propuestas de ValorDokumen11 halamanPropuestas de ValorAlejandro PinellBelum ada peringkat

- BananerasDokumen13 halamanBananerasEsthefania Mishell MontalvánBelum ada peringkat

- Taller Marketing Natalia RomeroDokumen8 halamanTaller Marketing Natalia RomeroNaroka Romero100% (1)

- Tipos de Cortes en Frutas y Verduras1Dokumen7 halamanTipos de Cortes en Frutas y Verduras1Matiw PicBelum ada peringkat

- Aspectos Generales de Formulacion y Evaluacion de Proyectos - 0Dokumen45 halamanAspectos Generales de Formulacion y Evaluacion de Proyectos - 0titoimbachi1981Belum ada peringkat

- Recursos Humanos 2.0Dokumen43 halamanRecursos Humanos 2.0Hermes Ruiz RincónBelum ada peringkat

- Trabajo FinalDokumen35 halamanTrabajo FinalHector HerreraBelum ada peringkat

- Sesión02 - Cómo Abrir Un CibercaféDokumen27 halamanSesión02 - Cómo Abrir Un CibercaféjjleivaBelum ada peringkat

- Tráfico (Concepto y Sus Aplicaciones)Dokumen19 halamanTráfico (Concepto y Sus Aplicaciones)RaFa Fakitop Aguilar0% (1)

- T3 Monografía Gestión ContableDokumen25 halamanT3 Monografía Gestión ContableCesar Javier Lucas HerasBelum ada peringkat

- Ordenanza 1852 PDFDokumen12 halamanOrdenanza 1852 PDFMelanie Alvarado AzurinBelum ada peringkat

- Actividad N-4 Casos Empresariales - Matriz Factores Internos GerforDokumen13 halamanActividad N-4 Casos Empresariales - Matriz Factores Internos GerforROBINSON FALLA SANCHEZBelum ada peringkat

- DPA - GU035 Guía Del Estudiante CGT Arequipa - Agosto 2020Dokumen11 halamanDPA - GU035 Guía Del Estudiante CGT Arequipa - Agosto 2020Jose Benjamin Belizario FernandezBelum ada peringkat