Anda mungkin juga menyukai

- CONTABILIDAD SUPERIOR - Plan de Trabajo 1° Periodo 2024Dokumen10 halamanCONTABILIDAD SUPERIOR - Plan de Trabajo 1° Periodo 2024uvq633246Belum ada peringkat

- ContaII Intermedia PT 1º Ciclo 2020Dokumen6 halamanContaII Intermedia PT 1º Ciclo 2020Ezequiel Andrés Almeida BargasBelum ada peringkat

- M8 U3 A2 JABR NotasDokumen9 halamanM8 U3 A2 JABR NotasJazmin RiosBelum ada peringkat

- M8 U3 A2 Formato NotasDokumen2 halamanM8 U3 A2 Formato NotasLeticia Madrid Moreno100% (1)

- Plan de Clases y Plan de Evaluación Deberes Formales Del ContribuyenteDokumen5 halamanPlan de Clases y Plan de Evaluación Deberes Formales Del ContribuyenteCarmenAlvaradoBelum ada peringkat

- Programa Del CursoDokumen3 halamanPrograma Del CursoAndres DIazBelum ada peringkat

- A-Manual de Contabilidad Gubernamental - 2013 - I - IiDokumen89 halamanA-Manual de Contabilidad Gubernamental - 2013 - I - Iiyenni100% (1)

- CUADERNILLODokumen59 halamanCUADERNILLOMANUEL MONCADA SANTELLANOBelum ada peringkat

- Deberes Formales Del ContribuyenteDokumen1 halamanDeberes Formales Del ContribuyenteWillianGO100% (1)

- Plan de Evaluacion Presupuesto Publico 2020 - 2021Dokumen2 halamanPlan de Evaluacion Presupuesto Publico 2020 - 2021SD Mergharydt Iratac KeisBelum ada peringkat

- Conta 2Dokumen71 halamanConta 2CLAUDIA AJNO QUISPEBelum ada peringkat

- P.C.G. - Manual de Contabilidad GubernamentalDokumen90 halamanP.C.G. - Manual de Contabilidad GubernamentaljaccnbinoBelum ada peringkat

- Marco Contable de La Contabilidad PublicaDokumen9 halamanMarco Contable de La Contabilidad Publicaomar ordoñezBelum ada peringkat

- Contab. Gubernamental - Teorico PracticoDokumen88 halamanContab. Gubernamental - Teorico PracticoJose Alejandrino MendozaBelum ada peringkat

- 02 Laminas Charla de RT 2020 Ccpef PDFDokumen43 halaman02 Laminas Charla de RT 2020 Ccpef PDFLinda Martinez de CaprilesBelum ada peringkat

- Plan 45Dokumen4 halamanPlan 45Josue D Perez EBelum ada peringkat

- Silabo Sistemas de Informacion GubernamentalDokumen8 halamanSilabo Sistemas de Informacion Gubernamentalrene condori chuhueBelum ada peringkat

- Guia N 6Dokumen24 halamanGuia N 6Karen RodriguezBelum ada peringkat

- Estados Financieros y Estados Presupuestarios 2021 - M.D. LangaDokumen173 halamanEstados Financieros y Estados Presupuestarios 2021 - M.D. LangaEduardo Rojas CorderoBelum ada peringkat

- Manual de La Contabilidad Cont. Gub. 1 PDFDokumen89 halamanManual de La Contabilidad Cont. Gub. 1 PDFGERALDINE Tarazona CarneroBelum ada peringkat

- M8 U3 A2 Formato NotasDokumen3 halamanM8 U3 A2 Formato Notasdiego gamezBelum ada peringkat

- Caso Práctico de Una Institución Estatal.Dokumen35 halamanCaso Práctico de Una Institución Estatal.Maricruz Castillo TitoBelum ada peringkat

- NIIF Tema 1Dokumen19 halamanNIIF Tema 1docente.edgarfuentesBelum ada peringkat

- Api-422 Ajuste Por InflacionDokumen8 halamanApi-422 Ajuste Por InflacionRafael Gregorio Aguilar GómezBelum ada peringkat

- GUÍA DE APRENDIZAJE UNIDAD 2 - Contabilidad Gubernamental IIDokumen14 halamanGUÍA DE APRENDIZAJE UNIDAD 2 - Contabilidad Gubernamental IINicolle Vila GalvanBelum ada peringkat

- Contabilidad I PDFDokumen5 halamanContabilidad I PDFFrancisco Javier Guerrero PalmaBelum ada peringkat

- Contabilidad IDokumen5 halamanContabilidad IFrancisco Javier Guerrero PalmaBelum ada peringkat

- Planificación de Actividades y Evaluación 3-2015Dokumen2 halamanPlanificación de Actividades y Evaluación 3-2015jessica salasBelum ada peringkat

- 3 PA - CP - 420 - Personas MoralesDokumen17 halaman3 PA - CP - 420 - Personas MoralesBEATRIZ CASTROBelum ada peringkat

- Gubernamental - Ee FF y NotasDokumen11 halamanGubernamental - Ee FF y NotasAngelo StylBelum ada peringkat

- Programa AnalíticoDokumen30 halamanPrograma AnalíticoYanira Eliane Jarillo ArauzBelum ada peringkat

- Caso Práctico de Una Institución EstatalDokumen35 halamanCaso Práctico de Una Institución EstatalMaricruz Castillo Tito33% (3)

- Contabilidad 11Dokumen23 halamanContabilidad 11Patricia100% (2)

- Contabilidad I Primera ParteDokumen29 halamanContabilidad I Primera ParteJose L. FernandezBelum ada peringkat

- Pca 2019 2do A TributacionDokumen6 halamanPca 2019 2do A TributacionJorge Luis Tibanquiza MoranBelum ada peringkat

- Api-422 Ajuste Por InflacionDokumen8 halamanApi-422 Ajuste Por InflacionRafael Gregorio Aguilar GómezBelum ada peringkat

- M8 U3 A1 LEMM EstadosFinancierosDokumen6 halamanM8 U3 A1 LEMM EstadosFinancierosLeticia Madrid MorenoBelum ada peringkat

- Conta Bili DadDokumen22 halamanConta Bili Dadlucrecia mancillaBelum ada peringkat

- 1.2 Recurso de La Actividad 1 03042023 Introduccion A Los Ee - Ff.Dokumen15 halaman1.2 Recurso de La Actividad 1 03042023 Introduccion A Los Ee - Ff.Geydy TaipeBelum ada peringkat

- Revista Enfoque ContableDokumen60 halamanRevista Enfoque ContableEnrique MendezBelum ada peringkat

- Portafolio Priemr ParcialDokumen217 halamanPortafolio Priemr ParcialJulissa D. VeraBelum ada peringkat

- 2 - Los Informes ContablesDokumen13 halaman2 - Los Informes ContablesLuca CAMUSBelum ada peringkat

- Modulo 1Dokumen113 halamanModulo 1Alt Alejandro Roug RomeroBelum ada peringkat

- Manual de Contabilidad Gubernamental 201Dokumen92 halamanManual de Contabilidad Gubernamental 201frank alvaro rios sanchezBelum ada peringkat

- Nic 29Dokumen26 halamanNic 29Williams MorenoBelum ada peringkat

- Pud de Primero Tributacion1222Dokumen8 halamanPud de Primero Tributacion1222Tyrone GaiborBelum ada peringkat

- Defensa de Tesis JuliagarciaDokumen18 halamanDefensa de Tesis JuliagarciarancelysnarezBelum ada peringkat

- Enfoque Contable 1 PDFDokumen68 halamanEnfoque Contable 1 PDFJohn Dos PassosBelum ada peringkat

- Programa Avanzada II Janet 2014 Udone (Janet Definitivo)Dokumen16 halamanPrograma Avanzada II Janet 2014 Udone (Janet Definitivo)danielaBelum ada peringkat

- Articulo de Revision Literaria Parte 1Dokumen8 halamanArticulo de Revision Literaria Parte 1Jair TorresBelum ada peringkat

- Presentación RM 467Dokumen46 halamanPresentación RM 467Ricardo MamaniBelum ada peringkat

- Defensa Final - Proyecto de InvestigaciónDokumen27 halamanDefensa Final - Proyecto de InvestigaciónPatty FloresBelum ada peringkat

- Taller 7 Fundamentos ContablesDokumen4 halamanTaller 7 Fundamentos ContablesValentina AldanaBelum ada peringkat

- Encuadre Contabilidad 1 A. - Copia 1 - Copia 2Dokumen2 halamanEncuadre Contabilidad 1 A. - Copia 1 - Copia 2José de los Ángeles Hernández MuñozBelum ada peringkat

- TP Nº1 - Cont. ElementalDokumen19 halamanTP Nº1 - Cont. ElementalMacarenaBelum ada peringkat

- Hoja - 01 - Primer Semestre 2022Dokumen1 halamanHoja - 01 - Primer Semestre 2022martinBelum ada peringkat

- Enunciado Mongrf. GubernamentalDokumen72 halamanEnunciado Mongrf. GubernamentalJAQUELINE ANTUANET SANCHEZ VARGASBelum ada peringkat

- Manual de Contabilidad Gubernamental - 2013 - I - IiDokumen90 halamanManual de Contabilidad Gubernamental - 2013 - I - Iidave369100% (1)

- NIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IIDari EverandNIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IIBelum ada peringkat

- Normas de Información Financiera y Leyes FiscalesDari EverandNormas de Información Financiera y Leyes FiscalesBelum ada peringkat

- Isft191.edu - Ar Aulavirtual File - PHP 52 ESTRUCTURA DEL PROYECTO DE INVESTIGACIONDokumen2 halamanIsft191.edu - Ar Aulavirtual File - PHP 52 ESTRUCTURA DEL PROYECTO DE INVESTIGACIONLuis AramayoBelum ada peringkat

- Clase Nro. 1Dokumen17 halamanClase Nro. 1Luis AramayoBelum ada peringkat

- Costo de Oportunidad y Tasa de DescuentoDokumen71 halamanCosto de Oportunidad y Tasa de DescuentoLuis AramayoBelum ada peringkat

- Traspaso de Activos.Dokumen1 halamanTraspaso de Activos.Luis AramayoBelum ada peringkat

- Contabilidad de Derivados - Romina AriostiDokumen13 halamanContabilidad de Derivados - Romina AriostiLuis AramayoBelum ada peringkat

- LIC LAVOLPE Contabilidad de CostosDokumen181 halamanLIC LAVOLPE Contabilidad de CostosLuis Aramayo50% (2)

- Monografia SucursalesDokumen20 halamanMonografia Sucursalesgiuliannahc50% (2)

- Auditoria Conciliacion Caso El Comejen 2mesesDokumen3 halamanAuditoria Conciliacion Caso El Comejen 2mesesNiky Dos SantosBelum ada peringkat

- Factura Negociable 15Dokumen6 halamanFactura Negociable 15Gabriela Revilla PazBelum ada peringkat

- 13 DeudoresDokumen8 halaman13 DeudoresAntonio JoseBelum ada peringkat

- Administración Bancaria y FinancieraDokumen4 halamanAdministración Bancaria y Financieraraulvieira24Belum ada peringkat

- Canales de Comercialización de Venta Al DetalleDokumen12 halamanCanales de Comercialización de Venta Al DetallepinillosmonicaBelum ada peringkat

- Avion de ExpocicioDokumen31 halamanAvion de ExpocicioBray MooreBelum ada peringkat

- Acta Constitutiva y Estatutos Asociacion Coop Centro de ComuDokumen17 halamanActa Constitutiva y Estatutos Asociacion Coop Centro de ComunancyBelum ada peringkat

- Carta de PresentaciónDokumen1 halamanCarta de PresentaciónyorsBelum ada peringkat

- Estados Financieros de SETDokumen5 halamanEstados Financieros de SETLuis Carrillo CarrascoBelum ada peringkat

- EMPRESA Jyf - GESTIONDokumen27 halamanEMPRESA Jyf - GESTIONFiorella Véliz DávilaBelum ada peringkat

- Método de La Suma de Dígitos AnualesDokumen2 halamanMétodo de La Suma de Dígitos AnualesBrayan Paul Almache Oña33% (3)

- Acta Constitutiva, Mision, Vision y ValoresDokumen10 halamanActa Constitutiva, Mision, Vision y ValoresJersa Garcia100% (1)

- Tecasen Perfil Asesor Tecnico ComercialDokumen3 halamanTecasen Perfil Asesor Tecnico ComercialVictor Ricardo Huaman LandaBelum ada peringkat

- Cap 14 y 17Dokumen64 halamanCap 14 y 17Tulio Guillén SheenBelum ada peringkat

- 03 4023Dokumen161 halaman03 4023José EvansBelum ada peringkat

- Entidades Bancarias 2014Dokumen205 halamanEntidades Bancarias 2014alejcu2014Belum ada peringkat

- Car BolanDokumen4 halamanCar BolanEfrain AguirreBelum ada peringkat

- Modelo Organizacional BCPDokumen25 halamanModelo Organizacional BCPyuriko60% (5)

- Sinopsis #2Dokumen3 halamanSinopsis #2Jorge PuenteBelum ada peringkat

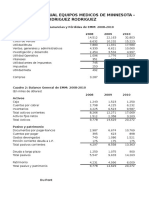

- Equipos MédicosDokumen9 halamanEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Ejercicios de Economia Empresa PDFDokumen56 halamanEjercicios de Economia Empresa PDFAnonymous Uzrk8zx50% (2)

- Cont Gubernamental Presentacion Distancia UplaDokumen8 halamanCont Gubernamental Presentacion Distancia UplaDaniza R. Sinchi CalderonBelum ada peringkat

- Los Patriarcas de La Oligarquía SalvadoreñaDokumen28 halamanLos Patriarcas de La Oligarquía Salvadoreñacartoz10Belum ada peringkat

- Finanzas UTPLDokumen20 halamanFinanzas UTPLAsfalter100% (1)

- Caso de Estudio Barcelo PDFDokumen9 halamanCaso de Estudio Barcelo PDFRené Torres MontesBelum ada peringkat

- Conta Capi 8Dokumen2 halamanConta Capi 8Vickyz Zurita100% (3)

- Empresa de Helados Desde Investigacion oDokumen22 halamanEmpresa de Helados Desde Investigacion oSthefany R AriiasBelum ada peringkat

- Reglamento - Promoción ConstruRed Lo Lleva A La Final de La Copa América Centenario 2016Dokumen7 halamanReglamento - Promoción ConstruRed Lo Lleva A La Final de La Copa América Centenario 2016La Burbuja WebBelum ada peringkat

- Teoria Civ 3103Dokumen1 halamanTeoria Civ 3103Jamez CCuBelum ada peringkat