Anda mungkin juga menyukai

- Consagración A La Preciosísima Sangre de N S JesucristoDokumen28 halamanConsagración A La Preciosísima Sangre de N S JesucristoLeidy RojasBelum ada peringkat

- Punto de Equilibrio Con Varias Líneas de ProducciónDokumen21 halamanPunto de Equilibrio Con Varias Líneas de ProducciónMartitha Betancourt60% (5)

- Unidad Ii Relacion Costo - Volumen - UtilidadDokumen8 halamanUnidad Ii Relacion Costo - Volumen - UtilidadJocelyn Dimas100% (4)

- Punto de Equilibrio - CostosDokumen6 halamanPunto de Equilibrio - Costosanon_405619379100% (1)

- Punto de Equilibrio - 1Dokumen12 halamanPunto de Equilibrio - 1Angel PinangoBelum ada peringkat

- El Cofre de ConstantinaDokumen424 halamanEl Cofre de Constantinapeeplox1496Belum ada peringkat

- Problema Costeo Por Ordenes 4.31Dokumen4 halamanProblema Costeo Por Ordenes 4.31Laura Salazar Salas75% (4)

- 1.5 Punto de EquilibrioDokumen21 halaman1.5 Punto de Equilibrio007skyline001100% (1)

- El Punto de EquilibrioDokumen8 halamanEl Punto de EquilibrioneiserBelum ada peringkat

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDari EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesBelum ada peringkat

- Modelo Costo Volumen UtilidadDokumen35 halamanModelo Costo Volumen UtilidadMay S Ac100% (1)

- Analisis Del Punto de Equilibrio Cual EsDokumen11 halamanAnalisis Del Punto de Equilibrio Cual EsGOLDYBelum ada peringkat

- PSST FUUIO MIRA Ven A Tu Corazon PDFDokumen158 halamanPSST FUUIO MIRA Ven A Tu Corazon PDFBeto Vera100% (4)

- Contabilidad AmbientalDokumen10 halamanContabilidad AmbientalEliecer Campos Cárdenas100% (1)

- Examen Final 123Dokumen15 halamanExamen Final 123Cesar CaranoBelum ada peringkat

- Punto de EquilibrioDokumen16 halamanPunto de EquilibrioKathe BetBelum ada peringkat

- Unidad Ii Relacion Costo - Volumen - UtilidadDokumen8 halamanUnidad Ii Relacion Costo - Volumen - UtilidadJocelyn Dimas100% (1)

- Modelo Costo Volumen Utilidad PDFDokumen61 halamanModelo Costo Volumen Utilidad PDFMaily CharaBelum ada peringkat

- El Punto de EquilibrioDokumen16 halamanEl Punto de EquilibrioALE_RMRBelum ada peringkat

- Alberto Evans Majo Marrufo - Tesis de Maestria UCV - CI en Las Contrataciones Públicas en Una Municp de Lima, Periodo 2017 - 2018 PDFDokumen109 halamanAlberto Evans Majo Marrufo - Tesis de Maestria UCV - CI en Las Contrataciones Públicas en Una Municp de Lima, Periodo 2017 - 2018 PDFJUAN DE LA SOTABelum ada peringkat

- Segunda Unidad Gestion y Toma de DecisionesDokumen15 halamanSegunda Unidad Gestion y Toma de DecisionesDani MesoBelum ada peringkat

- Punto de EquilibrioDokumen11 halamanPunto de EquilibrioPedro Parco Espinoza0% (1)

- Criterios de Rentabilidad Del MerchandisingDokumen6 halamanCriterios de Rentabilidad Del MerchandisingMa MaBelum ada peringkat

- 3a - Analisis Costo - Volumen - UtilidadDokumen10 halaman3a - Analisis Costo - Volumen - UtilidadFernando Muñoz OficialBelum ada peringkat

- Unidad 4 - Costos de ComercializaciónDokumen9 halamanUnidad 4 - Costos de ComercializaciónAdrian CMBelum ada peringkat

- Análisis Marginal y Punto de EquilibrioDokumen35 halamanAnálisis Marginal y Punto de EquilibrioEzequiel FioriBelum ada peringkat

- Respuestas A Preguntas de Autoevaluacion Cap 16 - 2020 1Dokumen10 halamanRespuestas A Preguntas de Autoevaluacion Cap 16 - 2020 1LuciaBelum ada peringkat

- EJERCUICIO Punto de EquilibrioDokumen7 halamanEJERCUICIO Punto de EquilibrioJGAVANSBelum ada peringkat

- Costos Unidad 9Dokumen13 halamanCostos Unidad 9Elena CaceresBelum ada peringkat

- Contabilidad de Costos - Resumen M2 Costo Sigo 21Dokumen10 halamanContabilidad de Costos - Resumen M2 Costo Sigo 21Lara LuccaBelum ada peringkat

- Metodos Fijacion de Precios PDFDokumen32 halamanMetodos Fijacion de Precios PDFAngel ChirinosBelum ada peringkat

- Punto de Euilibrio CLASEDokumen7 halamanPunto de Euilibrio CLASELeonel ArchilaBelum ada peringkat

- Bienes de CambioDokumen14 halamanBienes de CambioFranco CusinatoBelum ada peringkat

- Comportamiento de Las EmpresasDokumen24 halamanComportamiento de Las Empresasluciacon52Belum ada peringkat

- EnsayoDokumen6 halamanEnsayoJuan PereaBelum ada peringkat

- Punto de Equilibrio en El MercadoDokumen10 halamanPunto de Equilibrio en El MercadomcgonBelum ada peringkat

- Inv - Perpetuos (Ventas, Costo de Ventas, Almacen)Dokumen2 halamanInv - Perpetuos (Ventas, Costo de Ventas, Almacen)CARLOS ALBERTO HERNANDEZ MONTIELBelum ada peringkat

- Unidad 4 - Mercado, Morfologia de Los MercadosDokumen27 halamanUnidad 4 - Mercado, Morfologia de Los MercadosNatura CosmeticosBelum ada peringkat

- Es El Punto en Donde Los Ingresos Totales Recibidos Se Igualan A Los Costos Asociados Con La Venta de Un ProductoDokumen9 halamanEs El Punto en Donde Los Ingresos Totales Recibidos Se Igualan A Los Costos Asociados Con La Venta de Un ProductoJulio OzBelum ada peringkat

- Punto de EquilibrioDokumen4 halamanPunto de EquilibriokeyBelum ada peringkat

- Punto EquilibrioDokumen7 halamanPunto Equilibriokirito bassBelum ada peringkat

- Punto de EquilibrioDokumen6 halamanPunto de EquilibrioJuan PereaBelum ada peringkat

- Capitulo #2-Ajuste X Infl.-Modelos ContablesDokumen26 halamanCapitulo #2-Ajuste X Infl.-Modelos ContablesMatias CalivaBelum ada peringkat

- Bienes de Cambio y Sus AjustesDokumen7 halamanBienes de Cambio y Sus AjustesgabuffaBelum ada peringkat

- ContabilidadDokumen6 halamanContabilidadFlor ResioBelum ada peringkat

- Expocision Del SabadoDokumen4 halamanExpocision Del SabadoCiber PcnetBelum ada peringkat

- Trabajo de Punto de Equilibrio y Analisis de MercadoDokumen16 halamanTrabajo de Punto de Equilibrio y Analisis de MercadoWonder100% (1)

- Punto de EquilibrioDokumen35 halamanPunto de EquilibrioAlberth RosselBelum ada peringkat

- Contabilidad ComercialDokumen46 halamanContabilidad ComercialPedro Astudillo AriasBelum ada peringkat

- Costos, Ventas y RentabilidadDokumen14 halamanCostos, Ventas y RentabilidadPablo VallejosBelum ada peringkat

- TP ContabilidadDokumen11 halamanTP ContabilidadEly ClaureBelum ada peringkat

- Costo Volumen UtilidadDokumen26 halamanCosto Volumen Utilidadaxl34Belum ada peringkat

- Qué Es El Punto de EquilibrioDokumen10 halamanQué Es El Punto de EquilibrioJonathan AguileraBelum ada peringkat

- 4 Sistemas de Registros para MercanciasDokumen19 halaman4 Sistemas de Registros para MercanciasLuis Alberto OrtizBelum ada peringkat

- Texto Unidad IVDokumen18 halamanTexto Unidad IVFrancisco FigueroaBelum ada peringkat

- 08 - Costo - Utilidad - Volumen - Docx - Documentos de GoogleDokumen12 halaman08 - Costo - Utilidad - Volumen - Docx - Documentos de GoogleJacquelin SandovalBelum ada peringkat

- Punto de EquilibrioDokumen6 halamanPunto de EquilibrioJENNIFER SALVADOR GONZALEZBelum ada peringkat

- Semana 2 Contablidad en La Toma de DesicionesDokumen2 halamanSemana 2 Contablidad en La Toma de DesicionesNelly Judith Espinoza AmadorBelum ada peringkat

- 1.5.1 Calculo de Punto de EquilibrioDokumen14 halaman1.5.1 Calculo de Punto de EquilibrioNicolás MuñozBelum ada peringkat

- EnsaayoDokumen6 halamanEnsaayoJuan PereaBelum ada peringkat

- Resumen Unidad 2-Viridiana SerraltaDokumen5 halamanResumen Unidad 2-Viridiana SerraltaViridiana Serralta CanulBelum ada peringkat

- 3 Punto de EquilibrioDokumen4 halaman3 Punto de EquilibrioRamon EscobarBelum ada peringkat

- Nic 2 ResumenDokumen7 halamanNic 2 ResumenROCIO ZECENARROBelum ada peringkat

- Punto de Equilibrio OperativoDokumen9 halamanPunto de Equilibrio OperativoNina Noteno100% (1)

- Unidad 2Dokumen56 halamanUnidad 2Laura OrtegaBelum ada peringkat

- La Norma Iso 14001 de Administración Ambiental 06-2018Dokumen5 halamanLa Norma Iso 14001 de Administración Ambiental 06-2018Laura OrtegaBelum ada peringkat

- Unidad 1Dokumen48 halamanUnidad 1Leonardo PratoBelum ada peringkat

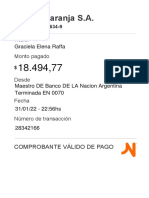

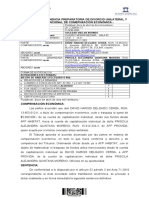

- Comprobante NaranjaDokumen1 halamanComprobante NaranjaLaura OrtegaBelum ada peringkat

- Comprobante NaranjaDokumen1 halamanComprobante NaranjaLaura OrtegaBelum ada peringkat

- Comprobante NaranjaDokumen1 halamanComprobante NaranjaLaura OrtegaBelum ada peringkat

- Comprobante NaranjaDokumen1 halamanComprobante NaranjaLaura OrtegaBelum ada peringkat

- Elevar La Credibilidad de La Información No Financiera - Aportes de La Auditoría Interna A Las Nuevas Iniciativas de Reporting Corporativo 06-2018Dokumen6 halamanElevar La Credibilidad de La Información No Financiera - Aportes de La Auditoría Interna A Las Nuevas Iniciativas de Reporting Corporativo 06-2018Laura OrtegaBelum ada peringkat

- 83 198 1 PB PDFDokumen25 halaman83 198 1 PB PDFEldes TomasBelum ada peringkat

- Ines García Fornti 210 569 1 PBDokumen11 halamanInes García Fornti 210 569 1 PBLaura OrtegaBelum ada peringkat

- Funciones ElementalesDokumen2 halamanFunciones ElementalesLaura OrtegaBelum ada peringkat

- Conicas 2012Dokumen3 halamanConicas 2012Laura OrtegaBelum ada peringkat

- FuncionesDokumen47 halamanFuncionesLaura OrtegaBelum ada peringkat

- 0 IntroductoriaDokumen3 halaman0 IntroductoriaLaura Ortega100% (1)

- 2 - Actividad Nº2Dokumen7 halaman2 - Actividad Nº2Laura OrtegaBelum ada peringkat

- 1 - Actividad N°1Dokumen2 halaman1 - Actividad N°1Laura OrtegaBelum ada peringkat

- Estudio de Funciones 2Dokumen3 halamanEstudio de Funciones 2Laura OrtegaBelum ada peringkat

- 2 - Actividad Nº2Dokumen7 halaman2 - Actividad Nº2Laura OrtegaBelum ada peringkat

- 1 - Actividad N°1Dokumen2 halaman1 - Actividad N°1Laura OrtegaBelum ada peringkat

- 3 - Actividad Nº3Dokumen5 halaman3 - Actividad Nº3Laura OrtegaBelum ada peringkat

- 0 IntroductoriaDokumen3 halaman0 IntroductoriaLaura Ortega100% (1)

- 4 - Actividad Nº4Dokumen3 halaman4 - Actividad Nº4Laura OrtegaBelum ada peringkat

- 1 - Actividad N°1Dokumen2 halaman1 - Actividad N°1Laura OrtegaBelum ada peringkat

- 0 IntroductoriaDokumen3 halaman0 IntroductoriaLaura Ortega100% (1)

- 2 - Actividad Nº2Dokumen7 halaman2 - Actividad Nº2Laura OrtegaBelum ada peringkat

- 10287c1eb2b654c8e5d0bd02c699aa2fDokumen4 halaman10287c1eb2b654c8e5d0bd02c699aa2fMaria Bolivia Rothe CabaBelum ada peringkat

- Las Tics en El Com. InternacionalDokumen5 halamanLas Tics en El Com. InternacionalJosé Alejandro Pereira SomozaBelum ada peringkat

- P.O.Trazo, Replanteo y Control Topográfico PDFDokumen8 halamanP.O.Trazo, Replanteo y Control Topográfico PDFCarlos MartinBelum ada peringkat

- 006.3. Tdrs - Contratación 2da Auditoria Ambiental Relleno SanitarioDokumen12 halaman006.3. Tdrs - Contratación 2da Auditoria Ambiental Relleno SanitarioFabricio CampoverdeBelum ada peringkat

- Guia No. 6 Religion 8 GradoDokumen5 halamanGuia No. 6 Religion 8 GradoJulio Rafael Donado ArizaBelum ada peringkat

- Violencia PsicológicaDokumen4 halamanViolencia PsicológicaEvelyn Deisy Coronado LlempenBelum ada peringkat

- Unidad 1 Tarea 2 Contextualización ResumenDokumen13 halamanUnidad 1 Tarea 2 Contextualización ResumeneduinsonBelum ada peringkat

- MetodologíaDokumen4 halamanMetodologíaMiguel A RevecoBelum ada peringkat

- Alfred Adler y Karen HorneyDokumen6 halamanAlfred Adler y Karen HorneyLorena De ItaBelum ada peringkat

- 9 Heraclio Bonilla. La Metodología Histórica y Las Ciencias Sociales. Revista Illapa #2, 2008.Dokumen12 halaman9 Heraclio Bonilla. La Metodología Histórica y Las Ciencias Sociales. Revista Illapa #2, 2008.Rolando Rios ReyesBelum ada peringkat

- Temperaturaminima Tabla PDFDokumen1 halamanTemperaturaminima Tabla PDFOscar CárdenasBelum ada peringkat

- Emergencias-2008 20 5 343-52Dokumen10 halamanEmergencias-2008 20 5 343-52Cata NadalBelum ada peringkat

- RecetaDokumen11 halamanRecetaAmanda SantiagoBelum ada peringkat

- Sean BoneyDokumen67 halamanSean BoneyCamilo DíazBelum ada peringkat

- Documental Festival AplausoDokumen2 halamanDocumental Festival AplausoStefany Mariandre Pop TiulBelum ada peringkat

- Formato C Acta Revision GeneralDokumen1 halamanFormato C Acta Revision GeneralDaniel villanuevaBelum ada peringkat

- Plan de Trabajo Edith Yesenia Mucho LuqueDokumen2 halamanPlan de Trabajo Edith Yesenia Mucho LuqueEdith LuqueBelum ada peringkat

- S01.s2 - Material - Mapa Mental y Esquema Numérico PDFDokumen16 halamanS01.s2 - Material - Mapa Mental y Esquema Numérico PDFCHRISTIAN COLQUE HUAMANIBelum ada peringkat

- Diseño de Cuarto FrioDokumen4 halamanDiseño de Cuarto Friohandru522Belum ada peringkat

- 9a Sem 33Dokumen23 halaman9a Sem 33Santiago AlexisBelum ada peringkat

- Pif Opain Cuarta EntregaDokumen20 halamanPif Opain Cuarta EntregaMaria Paula Gonzalez RiberoBelum ada peringkat

- Modulo 5 Formacion Laboral VtasDokumen14 halamanModulo 5 Formacion Laboral VtasDarwin Minaya SantosBelum ada peringkat

- Acta Sentencia DivorcioDokumen2 halamanActa Sentencia DivorcioSamuelAlejandroMellicoRainBelum ada peringkat

- Guia Costos Empresas Industriales y ComercialesDokumen11 halamanGuia Costos Empresas Industriales y ComercialesAngie Paola AREVALO MONTEALEGREBelum ada peringkat

- Ilustración PDFDokumen374 halamanIlustración PDFlorenaBelum ada peringkat

- FilosofiaDokumen13 halamanFilosofiaDaniela NinaBelum ada peringkat