Anda mungkin juga menyukai

- Concepto de CalidadDokumen2 halamanConcepto de CalidadalesisBelum ada peringkat

- Integradora FilosofiaET2Dokumen18 halamanIntegradora FilosofiaET2alesisBelum ada peringkat

- Oficio SEPDokumen1 halamanOficio SEPalesis0% (1)

- BubuDokumen5 halamanBubualesisBelum ada peringkat

- Plan de Negocio de Tortilleria SelectaDokumen3 halamanPlan de Negocio de Tortilleria SelectaNohemi MaldonadoBelum ada peringkat

- Practica N°03 Economía - Con ClavesDokumen10 halamanPractica N°03 Economía - Con Claveslidelc.solisBelum ada peringkat

- Keynesianism oDokumen12 halamanKeynesianism oshayla7lozano7aragonBelum ada peringkat

- Propuesta Portón de HayuelosDokumen6 halamanPropuesta Portón de HayuelosJuan Diego DiazBelum ada peringkat

- Intersecciones A Nivel 1Dokumen11 halamanIntersecciones A Nivel 1Nita Caracas GarageBelum ada peringkat

- Foda BCPDokumen7 halamanFoda BCPJhoex Moll75% (4)

- Taller de ContabilidadDokumen5 halamanTaller de ContabilidadbrayanBelum ada peringkat

- Documento de ExportacionDokumen4 halamanDocumento de ExportacionFelipe Ruiz100% (1)

- Diseño de Un Sistema de Control de InventarioDokumen7 halamanDiseño de Un Sistema de Control de Inventarioalexander valleBelum ada peringkat

- Plan Posconsumo Plaguicidas - COLECTA SASDokumen28 halamanPlan Posconsumo Plaguicidas - COLECTA SASJesus Andres Garcia BohorquezBelum ada peringkat

- Glosar en - EsDokumen357 halamanGlosar en - EsMaria TscBelum ada peringkat

- 7 Ejer Macro Politica MonetariaDokumen4 halaman7 Ejer Macro Politica MonetariaKarla LeijaBelum ada peringkat

- Tarea ContaDokumen4 halamanTarea ContaDAVID VIZCARRA ARVIZUBelum ada peringkat

- Tema 8 Recursos HumanosDokumen24 halamanTema 8 Recursos HumanosIván Santiago CastilloBelum ada peringkat

- Papelería Foda!!!Dokumen5 halamanPapelería Foda!!!Porcayo Arturo80% (5)

- Presentación FinalDokumen15 halamanPresentación Finalmiriam canchari palominoBelum ada peringkat

- Tema 1 - Fundamentos de ComercializaciónDokumen31 halamanTema 1 - Fundamentos de ComercializaciónPamela Zamora AlvarezBelum ada peringkat

- Presentación Capitulo 7 y 8 Grupo 1Dokumen20 halamanPresentación Capitulo 7 y 8 Grupo 1yg772745Belum ada peringkat

- SOL Granja San Luis Solucion Pto EquilibrioDokumen10 halamanSOL Granja San Luis Solucion Pto EquilibrioFred GalindoBelum ada peringkat

- Dudas Aguinaldo 2021 LFTDokumen7 halamanDudas Aguinaldo 2021 LFTAraceli Díaz0% (1)

- Señor de SIPAN Negocios InternacionalesDokumen1 halamanSeñor de SIPAN Negocios InternacionalesCarol KingBelum ada peringkat

- Informe de Practica Numero 6 (Recuperado Automáticamente)Dokumen5 halamanInforme de Practica Numero 6 (Recuperado Automáticamente)Valeria GarridoBelum ada peringkat

- 1895-1970 Configuración del modelo primario exportador en EcuadorDokumen3 halaman1895-1970 Configuración del modelo primario exportador en EcuadorIndira Haro RuizBelum ada peringkat

- Proyecto de Creación de Una Empresa Piladora y Comercializadora de Arroz para La Ciudad de Guayaquil A Través Del Aprovisionamiento Por Parte de Pequeños Productores Del Cantón SalitreDokumen7 halamanProyecto de Creación de Una Empresa Piladora y Comercializadora de Arroz para La Ciudad de Guayaquil A Través Del Aprovisionamiento Por Parte de Pequeños Productores Del Cantón SalitrerobeyeBelum ada peringkat

- Practica Flujo de EfectivoDokumen19 halamanPractica Flujo de EfectivoLedHy Cal Gonzalez33% (3)

- Intermediación Financiera Al 25.05.207 IvDokumen41 halamanIntermediación Financiera Al 25.05.207 Ivyencar romeroBelum ada peringkat

- Foro Modelo de Gestión. Eje 2Dokumen4 halamanForo Modelo de Gestión. Eje 2Eduardo AndresBelum ada peringkat

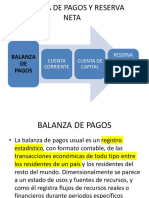

- Balanza de Pagos y Reserva NetaDokumen13 halamanBalanza de Pagos y Reserva NetaJanethBelum ada peringkat

- Guía MYPE: Todo sobre el régimen tributario para micro y pequeñas empresas en PerúDokumen16 halamanGuía MYPE: Todo sobre el régimen tributario para micro y pequeñas empresas en PerúPaula Garcia RenteriaBelum ada peringkat

- Evolucion Historica Del Consumidor - America Del SurDokumen7 halamanEvolucion Historica Del Consumidor - America Del SurAnthony TiconaBelum ada peringkat