Anda mungkin juga menyukai

- Diferencias Entre Bienes y CosasDokumen2 halamanDiferencias Entre Bienes y CosasRonald Rojas50% (2)

- Evidencia 2 MACROECONOMIADokumen7 halamanEvidencia 2 MACROECONOMIAHoi HoiBelum ada peringkat

- Evidencia 3 MACROECONOMIADokumen1 halamanEvidencia 3 MACROECONOMIAHoi HoiBelum ada peringkat

- Evidencia 2 MACROECONOMIADokumen7 halamanEvidencia 2 MACROECONOMIAHoi HoiBelum ada peringkat

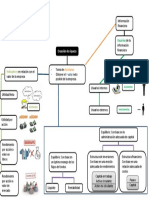

- Costo de capital, presupuesto de capital y métodos de evaluación de proyectosDokumen6 halamanCosto de capital, presupuesto de capital y métodos de evaluación de proyectosHoi HoiBelum ada peringkat

- GUIA FInal AuditoriaDokumen5 halamanGUIA FInal AuditoriaHoi HoiBelum ada peringkat

- IEPS Cuadro SinopticoDokumen10 halamanIEPS Cuadro SinopticoHoi HoiBelum ada peringkat

- Auditoria Costo de VentasDokumen19 halamanAuditoria Costo de VentasHoi HoiBelum ada peringkat

- Información financiera para toma de decisionesDokumen1 halamanInformación financiera para toma de decisionesHoi HoiBelum ada peringkat

- DocumentooDokumen1 halamanDocumentooHoi HoiBelum ada peringkat

- Finanzas Públicas: Conceptos y Rol del EstadoDokumen130 halamanFinanzas Públicas: Conceptos y Rol del EstadoPatricia RiosBelum ada peringkat

- 05 Microeconomia I Guia 1Dokumen7 halaman05 Microeconomia I Guia 1Jaime HermosillaBelum ada peringkat

- 2) Proyectos Con Enfoque de Marco Lógico (EML)Dokumen15 halaman2) Proyectos Con Enfoque de Marco Lógico (EML)Miguel QuishpeBelum ada peringkat

- Responsabilidad Civil Daños y PerjuiciosDokumen1.034 halamanResponsabilidad Civil Daños y PerjuiciossahariBelum ada peringkat

- Reglamento SicopDokumen75 halamanReglamento SicopCarlos José Mejías Rodríguez100% (1)

- El Trabajo en El Ocaso de Las CarrerasDokumen42 halamanEl Trabajo en El Ocaso de Las CarrerasfernandaBelum ada peringkat

- Los Precios Pegan A Quienes Ganan MenosDokumen3 halamanLos Precios Pegan A Quienes Ganan MenosbymoonchildBelum ada peringkat

- PIB-PNDokumen18 halamanPIB-PNNazly LilianaBelum ada peringkat

- 1.TOPLos Nuevos Espacios PublicosDokumen160 halaman1.TOPLos Nuevos Espacios PublicosSonsoles Castellanos AlcoverBelum ada peringkat

- Apuntes Segunda Clase Tributario III Dia 17 de Agosto 2020 UniaccDokumen15 halamanApuntes Segunda Clase Tributario III Dia 17 de Agosto 2020 UniaccFRANCESCA VALDIVIESO MONTEROBelum ada peringkat

- Cálculo de elasticidades y análisis de curvas de demanda en función de precios e ingresosDokumen9 halamanCálculo de elasticidades y análisis de curvas de demanda en función de precios e ingresosNelson PalenciaBelum ada peringkat

- Mercancias César PanzaDokumen90 halamanMercancias César PanzaWilman SilvaBelum ada peringkat

- Código de Amor Universal Tomo IiDokumen176 halamanCódigo de Amor Universal Tomo IiEME de la CU, Catedra Regional Luz de Jacob No. 17882% (17)

- Mapa FundamentosDokumen2 halamanMapa Fundamentostigreblanco2194100% (1)

- AGROPECUARIADokumen16 halamanAGROPECUARIAGrace LopezBelum ada peringkat

- El Mercado y Los ClietesDokumen10 halamanEl Mercado y Los Clietesintergon0% (1)

- Fundamentos Sobre Economía Ambiental y VEADokumen79 halamanFundamentos Sobre Economía Ambiental y VEAMauricio A. C.Belum ada peringkat

- Actividad 2 Negocios InternacionalesDokumen5 halamanActividad 2 Negocios InternacionalesJULY JASLEIDY RAMIREZ BOLIVARBelum ada peringkat

- 6 Normalizacion Contable Activo FijoDokumen26 halaman6 Normalizacion Contable Activo FijopaperaltBelum ada peringkat

- La Diferencia Entre Productividad y ProducciónDokumen2 halamanLa Diferencia Entre Productividad y ProducciónZeroTheBesTTBelum ada peringkat

- MTC1 - Conceptos Básicos Con RespuestasDokumen4 halamanMTC1 - Conceptos Básicos Con RespuestasCarlosAndrésMarroquinSeminarioBelum ada peringkat

- Valoración Económica Costo de Viaje FinalDokumen24 halamanValoración Económica Costo de Viaje FinalRocio Pimentel GarciaBelum ada peringkat

- Pdf-Contratos CompressDokumen25 halamanPdf-Contratos CompressJuan Ramon MorenoBelum ada peringkat

- Universidad Mayor de San Andrés Carrera de Economía: Facultad de Ciencias Económicas Y FinancierasDokumen139 halamanUniversidad Mayor de San Andrés Carrera de Economía: Facultad de Ciencias Económicas Y FinancierasPaola HuancaBelum ada peringkat

- Evolución Del Comercio Internacional y Su CrecimientoDokumen2 halamanEvolución Del Comercio Internacional y Su CrecimientoJORGE ELIECER VANEGAS IBAÑEZBelum ada peringkat

- Introducción a la economíaDokumen3 halamanIntroducción a la economíaCristina Ulloaa MoranBelum ada peringkat

- Empresas de Produccion SocialDokumen8 halamanEmpresas de Produccion SocialAnonymous 66oNwiCbkZBelum ada peringkat

- PCA, CONTABILIDAD BANCARIA 1eroDokumen31 halamanPCA, CONTABILIDAD BANCARIA 1eroLilia Macias Herrera40% (5)

- La Ley Orgánica de La Hacienda PublicaDokumen2 halamanLa Ley Orgánica de La Hacienda PublicajuliethBelum ada peringkat