1 Notas Impositivas PDF

Diunggah oleh

Anonymous hEhIEJ0tlMJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

1 Notas Impositivas PDF

Diunggah oleh

Anonymous hEhIEJ0tlMHak Cipta:

Format Tersedia

NOTA IMPOSITIVA NO.

1

TRATAMIENTO FISCAL DE LAS DONACIONES, AYUDAS HUMANITARIAS,

APORTES ECONOMICOS Y CONTRIBUCIONES SOCIALES

Las personas físicas y jurídicas domiciliadas o residentes en la República Dominicana podrán deducir en sus declaraciones juradas

del impuesto sobre la renta, el gasto incurrido en donaciones, ayudas caritativas, asistencia humanitaria, apoyo económico y

contribuciones sociales, siempre y cuando, cumplan con las siguientes condiciones y requisitos, de conformidad con el literal (i) del

artículo 287 del Código Tributario y el artículo 31 del Reglamento 139-98 (modificado por el Decreto 195-01 del 8 de febrero del

2001):

1. Las donaciones, ayudas, cuotas y contribuciones “en efectivo” pagadas o acreditadas hacia el exterior a favor de

organizaciones internacionales de socorro, asistencia humanitaria y derechos humanos o a favor de particulares no-

residentes, ni-domiciliados en la República Dominicana, no cumple con las formalidades y requisitos previstos en el

artículo 31 del Reglamento 139-98 y por tales circunstancias serán tratadas como rentas sujetas a la retención del 25%

del impuesto sobre la renta, según el artículo 305 del Código Tributario (Ley 11-92 y sus modificaciones). Sin embargo,

considerando las motivaciones humanitarias de la donación hacia Haití, recomendamos solicitar la aprobación de la

Dirección General de Impuestos Internos (DGII) para permitir la deducción de dicho gasto.

2. Valor máximo deducible hasta un 5% de su renta neta imponible del ejercicio fiscal que se tratare, después de efectuada la

compensación de las pérdidas provenientes de ejercicios anteriores, cuando corresponda. Adicionalmente, podrán deducir

un 5% en gasto de donaciones a favor instituciones de educación superior, en virtud del artículo 199 de la Ley 66-97

General de Educación. Cuando en el año fiscal corriente existiere pérdida fiscal, entonces, las donaciones, ayudas

caritativas y contribuciones sociales otorgadas a favor de a favor de organizaciones sin fines de lucro (aunque fueren

justificadas y documentadas) no serán admitidas para propósitos fiscales. Las donaciones en especie (transferencias a

título gratuito de mercancías, productos, activos de bienes gravados) están gravadas con el 16% del impuesto a las

transferencias de bienes industrializados y servicios (ITBIS) y la base imponible será el costo de producción o adquisición,

según fuere el caso, de conformidad con el artículo 2 del Reglamento 140-98 (modificado por el Decreto 196-01 del 8 de

febrero del 2001).

3. En las “donaciones en especie” de bienes gravados con el impuesto a las transferencias de bienes industrializados y

servicios (ITBIS), el donante asumirá el pago de dicho impuesto, en virtud del artículo 2 del Reglamento 140-98, ,

modificado por el Decreto 196-01 del 8 de febrero del 2001. El donatario tendrá que emitir un comprobante fiscal (NCF) o

documento equivalente para sustentar el gasto en el donante.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 1

4. Las donaciones, ayudas o contribuciones podrá ser otorgadas “en efectivo o especie”, a reservas que fuere destinadas

exclusivamente a favor de organizaciones sin fines de lucro (fundaciones, asociaciones, clubes, juntas de vecinos,

federaciones, sindicatos, iglesias, gremios, partidos políticos, confederaciones y similares constituidas conforme la Ley

122-05), debidamente registradas en la Dirección General de Impuestos Internos (DGII).

5. Las ayudas económicas, gastos médicos, asistencia educativa (becas), viajes, alimentación y similares “pagados en

efectivo” a favor de personas físicas residentes o domiciliadas en la República Dominicana, no serán consideradas como

donaciones, sino que tales pagos serán asimilados como “Otras rentas sujetos a retención” y en tal virtud, gravadas con la

retención del 10% del impuesto sobre la renta, conforme el artículo 70 del Reglamento 139-98 y la retención del 16% del

ITBIS, al tenor del artículo 2 del Reglamento 140-98. Sin embargo, cuando las referidas ayudas económicas fueren

“cubiertas en especie” serán tipificadas como gastos no-admitidos no ser necesarios para conservar, generar o mantener

rentas gravadas con el impuesto sobre la renta, en virtud del párrafo introductorio del artículo 287 del Código Tributario y el

artículo 15 del Reglamento 139-98.

6. Las donaciones a favor del Centro de Desarrollo y Competividad Industrial (PRO-INDUSTRIA) serán admitidas en su

totalidad, aun cuando existieren pérdidas fiscales, en virtud de las disposiciones del artículo 62 de la Ley 392-07 sobre

Competitividad e Innovación Tecnológica.

7. Las donaciones a favor de instituciones gubernamentales (cuerpo de bomberos, cruz roja dominicana, defensa civil,

ayuntamientos, etc.) en ocasión de desastres naturales, socorros, asistencia humanitaria y social podrán ser consideradas

como “contribuciones especiales” por tratarse de transferencias con interés público hacia el Estado Dominicano,

sustentadas en comprobantes. Se recomienda la aprobación previa de la administración tributaria.

8. El artículo 40 de la Ley 502-08 del 30 de diciembre del 2008 establece que las personas jurídicas obligadas al pago del

impuesto sobre la renta, podrá realizar “donaciones en dinero para la construcción, dotación o mantenimiento de

bibliotecas de la Red de Bibliotecas Públicas y a la Biblioteca Nacional” y tendrán derecho de calcular para el año en

que fuere realizada la contribución, el equivalente al 150% del valor real donado en calidad de deducción admitida (gastos)

para fines del impuesto sobre la renta, es decir, que el gasto en donación será incrementado (para fines fiscales) en un

50% por encima del valor real donado. Este incentivo sólo es aplicable previa aprobación de la Secretaría de Estado de

Cultura.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 2

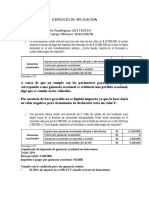

Escenarios para la determinación del gasto fiscal en donación

Escenario 2 Escenario 3

Escenario 1 (empresa con ganancia (empresa con ganancia,

(empresa por pérdidas fiscal, pero excedió el pero no excedió el límite

fiscales) límite fiscal del gasto en fiscal del gasto en

donación) donación)

Renta neta imponible (1,000,000.00) 1,000,000.00 1,000,000.00

Gasto en donación (según estados

80,000.00 80,000.00 30,000.00

financieros)

Nueva renta neta imponible (RNI) (920,000.00) 1,080,000.00 1,030,000.00

Limite máximo en gasto en donación (5%

no aplica 54,000.00 51,500.00

RNI)

Proporción de gasto en donación no-

80,000.00 26,000.00 -

admitido

Renta neta imponible (pérdida fiscal) (920,000.00) 1,026,000.00 1,000,000.00

La empresa incurrió en

donaciones por un valor

El gasto en donación mayor respecto del

El gasto en donación está

tendría que auto-impugnarse permitido para fines

dentro de los límites previstos

COMENTARIOS TECNICOS en su totalidad en razón que fiscales, entonces, se

en el código tributario (5% de

la sociedad tiene pérdidas auto-impugnará la

la RNI)

fiscales proporción del gasto que

excede el 5% de la renta

neta imponible.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 3

NOTA IMPOSITIVA NO. 2

TRATAMIENTO FISCAL DEL GASTO DE IMPUESTOS

Los impuestos, tasas y contribuciones que recaen sobre bienes necesarios para conversar, mantener o conversar rentas gravadas de

fuente dominicana, constituyen gastos (deducciones) admitidos para fines del impuesto sobre la renta, de conformidad con el literal (b)

del artículo 287, el literal (d) del artículo 288 del Código Tributario (Ley 11-92 y sus modificaciones) y el artículo 15 del Reglamento 140-

98 (modificado por el Decreto 196-01 del 8 de febrero del 2001).

1. IMPUESTOS ADMITIDOS

Impuesto a las transferencias de bienes industrializados y servicios (ITBIS)- no compensados en sus declaraciones juradas

Impuesto selectivo al consumo (seguros, telecomunicaciones, hidrocarburos, alcoholes, importaciones)

Contribución al desarrollo de las telecomunicaciones (CTD)

Aporte del empleador al régimen de seguridad social

Impuesto sobre cheques y transferencias bancarias

Impuesto por constitución y aumento de capital

Derechos de importación (arancel de aduanas)

Servicio aduanero/comisión cambiaria

Permisos y licencias gubernamentales

Tasas portuarias y aeroportuarias

Servicios de instituciones públicas

Derecho de circulación vehicular

Contribución de salida

2. IMPUESTOS NO ADMITIDOS

Impuesto a los activos

Impuesto a las sucesiones y donaciones

Impuesto sobre la renta-corporativo

Impuesto sustitutivo sobre retribuciones complementarias

Retenciones del impuesto sobre la renta asumidas-directamente por el agente de retención

Multas por incumplimientos de cualquier obligación tributaria (DGII, DGA y TSS)

Pagos de amnistías fiscales o impuestos pagados en ocasión de fiscalización de tributos internos.

Impuestos por transferencias mobiliarias e inmobiliarias (formarán parte del costo del activo de que se tratare).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 4

NOTA IMPOSITIVA NO. 3

PROFESIONALES INDEPENDIENTES (CONTADORES, ABOGADOS, CONSULTORES, INGENIEROS, ETC)

DESIGNADOS COMO AGENTES DE INFORMACION PARA ENVIAR EL REPORTE ANUAL DE INGRESOS (ARCHIVO 607)

A partir del ejercicio fiscal 2009, las personas físicas o jurídicas que se dedican a la prestación de servicios profesionales estarán

obligadas a remitir anualmente dentro de los 60 días posteriores a su fecha de cierre los datos con todos los ingresos generados

durante el año fiscal, sustentados con los números de comprobantes fiscales, en virtud del artículo 3 de la Norma General 4-09 del

20.3.2009 y de acuerdo al formato fijado en la Norma General 01-2007.

La fecha límite para remitir el archivo 607 (reporte de ingresos) para el año fiscal terminado al 31 de diciembre del 2009 será del 2

de marzo del 2010 y el incumplimiento de este deber formal conllevaría sanciones desde RD$25,790 hasta RD$92,844 y multa del

0.25% de los ingresos de la última declaración jurada. La Dirección General de Impuestos Internos (DGII) concede prórrogas de 30

a 60 días, conforme solicitud motivada de la parte interesada. Las sanciones, multas, recargos e intereses indemnizatorios por

incumplimientos tributarios son considerados como “gastos no-admitidos” del impuesto sobre la renta, en virtud del artículo 288 del

Código Tributario. Las personas acogidas al procedimiento simplificado de tributación (PST) están eximidas de enviar los archivos

de comprobantes fiscales, incluyendo el reporte 607 según lo dispuesto en el artículo 3 del Reglamento 758-08.

Se entenderá como “servicios profesionales” los servicios de asesorías, gestión de negocios no-relacionados con ventas de bienes,

representación, servicios de ingeniería en todas sus ramas, de arquitectura, de contaduría, de auditoría, de abogacía,

computacionales, de administración, de diseño, asesorías, consultorías en general y asistencia técnica en todas las áreas del saber

o cualquier otro tipo de actividad que conlleve la aplicación de conocimientos o habilidades técnicas o profesionales, siempre que

no estén asociados a la transferencia de bienes.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 5

NOTA IMPOSITIVA NO. 4

DESCUENTOS FINANCIEROS, DEVOLUCIONES Y ANULACIONES

Durante los 30 días posteriores a la emisión de la factura, el contribuyente podrá anular total o parcialmente la transferencia del bien o

prestación del servicio gravado, en cuyo plazo podrá ser restituido o acreditado proporcionalmente el impuesto a las transferencias de

bienes industrializados y servicios (ITBIS); transcurrido dicho tiempo no tendrá derecho a dicha restitución. La anulación de la

transacción podrá originarse por devolución, descuentos comerciales por pronto pago o cualquier otra razón justificada y tendrá que estar

sustentada en una “nota de crédito con número de comprobante fiscal” autorizado por la Dirección General de Impuestos Internos (DGII)

que indique la fecha de la devolución, precio, impuesto restituido o acreditado al cliente y número de comprobante fiscal de la factura

modificada, de conformidad con el artículo 338 del Código Tributario y los artículos 6 y 25 del Reglamento 140-98 (modificado por el

Decreto 196-001 del 8 de febrero del 2001).

Escenario 1 Escenario 2

Descuento aplicado al Descuento aplicado dentro de los

FACTURA CON NCF momento de la emisión de la 30 días posteriores a la emisión de

factura la factura

Precio de venta 20,000.00 20,000.00

Descuento (15%) 3,000.00 0.00

Sub-total 17,000.00

ITBIS 2,720.00 3,200.00

TOTAL A PAGAR 19,720.00 23,200.00

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 6

Escenario 1 Escenario 2

Descuento aplicado al Descuento aplicado dentro de los

NOTA CREDITO CON NCF momento de la emisión de la 30 días posteriores a la emisión de

factura la factura

Descuento 0.00 3,000.00

ITBIS 0.00 480.00

Descuento 0.00 3,480.00

Efectos del descuento

Venta neta 17,000.00 17,000.00

ITBIS aplicado al descuento 480.00 480.00

Las notas de crédito se reportan en el archivo 606 y 607, según sea el caso, de conformidad con las disposiciones del Decreto 254-06 y

la Norma General 1-07. El descuento aplicado al momento de la emisión de la factura o dentro los primeros 30 días de su emisión, se

aplica antes del ITBIS, de conformidad con los artículo 7 y 15 del Reglamento 140-98 (ver ejemplos).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 7

NOTA IMPOSITIVA NO. 5

NOTAS DE CREDITO PARA FINES FISCALES

De conformidad con el párrafo del Artículo 338 del Código Tributario y los Artículos 6 y 25 del Reglamento 140-98 establecen que las

transferencias que dan origen al nacimiento del Impuesto a las Transferencias de Bienes Industrializados y Servicios (ITBIS) podrán ser

anuladas cuando la devolución, descuento o anulación (parcial o total) de bienes gravados con el ITBIS ocurra con el consentimiento de

las partes, dentro del plazo de los 30 días contados a partir de la emisión de la factura o la entrega del bien, en cuyo tiempo el vendedor

podrá restituir además del precio, el impuesto en proporción al monto devuelto o su totalidad. Sin embargo, después de transcurrido

dicho plazo, el vendedor estará obligado a restituir únicamente el precio pagado, sin ITBIS. Las notas de crédito tendrán que cumplir con

las siguientes condiciones:

1. Se necesario asignar un número de comprobante fiscal (NCF) a cada nota de crédito emitida por la empresa, según el Decreto

254-06.

2. Las notas de crédito tendrán que estar referenciadas (indicar expresamente) el NCF de la factura modificada.

3. Las notas de crédito tendrá que discriminar el valor modificado, devuelto, anulado o descuento, separado del ITBIS.

4. Las notas de crédito podrán afectar/modificar valores parciales o totales de la factura previamente emitida.

5. El vendedor restituirá al cliente (devolver en efectivo o nota de consumo) el valor del ITBIS en la proporción que corresponda,

siempre y cuando, la nota de crédito fuere emitida dentro de los primeros 30 días de la factura, en virtud de los artículos 6 y 25 del

reglamento 140-98.

6. El comprador tendrá que reportar las notas de crédito en el archivo 606 y el vendedor hará igual procedimiento en el archivo 607,

si éste último aplicare.

7. Todas las notas de crédito aplicarán para fines del impuesto sobre la renta, aun cuando, fuere emitidas después del plazo de los

30 días

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 8

NOTA IMPOSITIVA NO. 6

RETIROS DE INVENTARIOS PARA CONSUMO DE LA EMPRESA

El retiro de bienes (inventarios) para uso y consumo exclusivo de la empresa no-está-gravado con el 16% del impuesto a las

transferencias de bienes industrializados y servicios (ITBIS), por cuanto no ha existido acto, acuerdo, transacción o contrato que

conllevare la transferencia del dominio o propiedad del bien, de conformidad con las disposiciones del literal (d) del artículo 1 del

Reglamento 139-98 (modificado por el Decreto 196-01 del 8 de febrero del 2001).

El auto-consumo de inventarios a favor de la empresa no conllevará la emisión de comprobante fiscal. Sin embargo, cuando se

tratare de retiro de bienes para el uso y consumo del dueño, administrador, empleados, funcionarios, socios, representantes

legales, vicepresidentes, gerentes, asesores, directivos o accionistas y otros de carácter similar, constituye un hecho gravado con

el 16% del impuesto a las transferencias de bienes industrializados y servicios.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 9

NOTA IMPOSITIVA NO. 7

AJUSTE POR INFLACION PARA PROPOSITOS FISCALES

El Decreto 1520-04 del 30 de noviembre del 2004 establece una nueva metodología para ajustar por inflación las partidas no-

monetarias del balance general. El procedimiento requiere de la determinación del denominado “patrimonio fiscal”, es decir, la

diferencia de los activos menos pasivos, en cuyo proceso serán necesarias algunas conciliaciones fiscales y exclusiones técnicas. En

este sentido, el patrimonio fiscal será ajustado por la tasa de inflación del período para cuantificar la “cantidad de ajuste” que

representa la preservación del patrimonio empresarial; esta cantidad de ajuste tendrá que ser distribuida proporcionalmente entre los

activos-no monetarios. Sin embargo, existen 4 escenarios en que no-aplica el ajuste por inflación. En todo caso, el ajuste por

inflación reduce la renta neta imponible y el impuesto sobre la renta corporativo. Esta deducción no requiere del uso de

comprobantes fiscales, no afecta registros contables y su cálculo se recoge en el Form. D2 de la declaración jurada anual de

sociedades (IR2). Las pérdidas fiscales pueden ser indexadas por inflación, en virtud del artículo 327 del código tributario.

ACTIVOS NO-MONETARIOS y EFECTO FISCAL

a) Inventarios (ajuste fiscal incide directamente en la reducción la renta neta imponible).

b) Bienes depreciables (ajuste fiscal incide indirectamente vía el gasto de depreciación).

c) Bienes en proceso de construcción (ajuste fiscal para mantener actualizado el activo, para cuando fuere puesto en

funcionamiento).

d) Terrenos (ajuste fiscal para actualizar el costo fiscal utilizado al momento de la enajenación).

e) Mejoras en propiedades arrendadas (ajuste fiscal incide indirectamente vía el gasto de amortización).

f) Inversiones en sociedades nacionales (ajuste fiscal para actualizar el costo fiscal al momento de la enajenación).

g) Bienes intangibles sujetos a amortización fiscal (ajuste fiscal incide indirectamente vía el gasto de amortización).

ESCENARIOS QUE NO-PROCEDE EL AJUSTE POR INFLACION

a) Sociedades que poseen únicamente activos monetarios y pasivos monetarios.

b) Sociedades que poseen activos no-monetarios, pero el patrimonio fiscal es negativo.

c) Sociedades que poseen activos monetarios, pero el patrimonio fiscal es negativo.

d) Sociedades que poseen activos no-monetarios, pero corresponden a inversiones en moneda extranjera.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 10

NOTA IMPOSITIVA No. 8

REGLAS PARA LA DETERMINACION Y COMPENSACION DE PERDIDAS FISCALES

Las personas jurídicas solamente podrán deducir sus pérdidas a razón del veinte por ciento (20%) del monto total de las mismas por

cada año. Sin embargo, e el cuarto (4to.) año, ese veinte por ciento (20%) será deducible sólo hasta un máximo del ochenta por ciento

(80%) de la renta neta imponible correspondiente a ese ejercicio. En el quinto año, el 20% no podrá exceder del setenta por ciento

(70%) de la renta neta imponible. La Dirección General de Impuestos Internos (DGII) podrá modificar éstos porcentajes, cuando a su

juicio, existieren razones de fuerza mayor o de carácter extraordinario que justifique su ampliación (previa solicitud vinculante), de

conformidad con el literal k del artículo 287 del Código Tributario, modificado por Ley No. 557-05.

La porción del veinte por ciento (20%) de pérdidas fiscales no-compensadas en un año, no-podrá deducirse en años

posteriores ni causará reembolso alguno.

Las personas físicas con “contabilidad organizada” no-califican para el proceso de compensación de las pérdidas fiscales

descrita anteriormente.

La compensación de las pérdidas fiscales solamente podrán efectuarse al momento de la presentación de la declaración jurada

del impuesto sobre la renta. En este sentido, la DGII no estaría obligada a reconocer pérdidas no-compensadas por el sujeto

pasivo que fueren reclamadas en el marco de una fiscalización.

No serán admitidas ni trasladables las pérdidas fiscales de procesos de reorganización ni aquéllas generadas en gastos no-

deducibles.

Las pérdidas fiscales que se generen en el primer año de operación podrán ser compensadas hasta el 100% en el segundo

ejercicio fiscal. En el caso de que no pudieran ser compensadas en su totalidad, el crédito restante se compensará conforme al

mecanismo descrito anteriormente.

Las pérdidas fiscales acumuladas no-prescritas al 31 de diciembre del 2005 (incluyendo las pérdidas fiscales de los años 2003

y 2004) podrán ser compensadas según el procedimiento descrito en el punto 1, según aviso publicado por la Dirección

General de Impuestos Internos (DGII).

Las pérdidas de capital solamente podrán compensarse contra ganancias de la misma naturaleza, de conformidad con el literal

(i) del artículo 287 del Código Tributario.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 11

EJEMPLO:

ANALISIS PERDIDA ORIGINADA EN EL AÑO 2004 Y PROPORCION COMPUTABLE PARA EL AÑO FISCAL 2009

Variables 2004 2005 2006 2007 2008 2009

Pérdida inicio de cada

9,500,000.00 9,500,000.00 8,165,440.00 6,430,284.00 4,667,528.81 2,439,250.56

período

Tasa de inflación/cierre 31

7.44 5.00 8.88 4.52 5.76

diciembre, según DGII

Efecto inflacionario 706,800.00 408,272.00 571,009.22 210,972.30 140,500.83

Pérdida fiscal ajustada por

10,206,800.00 8,573,712.00 7,001,293.22 4,878,501.12 2,579,751.39

inflación

Pérdida fiscal

compensable en cada 2,041,360.00 2,143,428.00 2,333,764.41 2,439,250.56 2,579,751.39

período

Pérdida pendiente por

9,500,000.00 8,165,440.00 6,430,284.00 4,667,528.81 2,439,250.56

compensar -

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 12

NOTA IMPOSITIVA NO. 9

PERDIDAS EXTRAORDINARIAS POR CUENTAS INCOBRABLES

En seguimiento con nuestras conversaciones, cortésmente, te informamos que el Artículo 28 del Reglamento del Impuesto sobre la

Renta establece un conjunto de requisitos y condiciones especiales para reconocer las pérdidas extraordinarias por cuentas incobrables.

Las cuentas incobrables inferior a RD$3,552.00 podrán deducirse sin la necesidad de demostrar la iniciación del cobro

compulsivo.

Para declarar la incobrabilidad de una cuenta deberá de haber transcurrido por lo menos cuatro (4) meses, a contar de la fecha

de vencimiento del crédito, sin que el cliente haya efectuado ningún pago.

Deberá prepararse una relación de cuentas incobrables, indicando el nombre del cliente, fecha y número de la factura, fecha de

vencimiento y fecha del último abono.

Los factores más comunes de incobrabilidad están asociados a la cesación de pagos, la quiebra, el concordato, la fuga del

deudor, la prescripción, la iniciación del cobro compulsivo, la paralización de las operaciones u otros criterios verificables.

La pérdida de cuentas incobrables deberá registrarse en el año fiscal en se produzca la duda de su incobrabilidad.

La recuperación de cuentas incobrables será considerado coma OTROS INGRESOS EXTRAORDINARIOS, en el año en haya

sido cobrada la deuda.

Que los malos créditos correspondan a operaciones comerciales.

Que la declaratoria de incobrabilidad este debidamente justificada.

El uso del método de la provisión para cuentas incobrables requiere de la aprobación de la DGII.

El gasto de cuentas incobrables no requiere de número de comprobantes fiscales ni reportar en el archivo de gastos (606).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 13

NOTA IMPOSITIVA NO. 10

TRATAMIENTO GANANCIA FISCAL ACTIVOS DE CAPITAL Y ACTIVOS DE RENTA

1. GANANCIA TRIBUTABLE

El artículo 289 del Código Tributario y el artículo 41 del Reglamento 139-98 establecen que los activos no-depreciables, tales como

terrenos (que no fueren inventarios) e inversiones en acciones constituyen activos de capital y en tal virtud, su enajenación genera

ganancia o pérdida de capital, según fuere el caso. Este resultado fiscal estará determinado en función al precio de venta pactado

entre comprador-vendedor con respecto al costo de adquisición ajustado por inflación. Los activos fijos sujetos a depreciación (por

ejemplo, apartamentos) genera ganancia o pérdida de renta (operacional). El literal (e) del referido artículo 289 describe los

criterios tributarios para la tipificación de activo de capital, excluyendo de esa clasificación los bienes depreciables, amortizables y

mercancías para la venta (inventarios). Los activos fijos categoría 1 tendrán que contabilizarse en cuentas separadas (es decir, una

cuenta para cada activo). El Decreto 1520-04 dispone que hasta el año fiscal 2004 los activos de capital serán ajustados por inflación

asumiendo el costo de adquisición para multiplicado por el coeficiente de ajuste publicado por la Dirección General de Impuestos

Internos (DGII) hasta el año 2003. Para los años fiscales posteriores al 2004, se agregará al activo de capital la proporción de la

cantidad de ajuste fiscal atribuible a cada año, acorde con el procedimiento establecido en el aludido decreto.

2. PROCESO DE COMPENSACION

Las pérdidas de capital solamente podrán compensarse contra ganancias de la misma naturaleza, de conformidad con el literal (i) del

artículo 287 del Código Tributario. Sin embargo, las pérdidas de activos fijos depreciables (apartamentos) podrán compensarse contra

las ganancias operacionales, al tenor del literal k del artículo 287 del referido código. A continuación, encontrará un ejemplo

(simulación) para la determinación del costo fiscal ajustado por inflación de activos depreciables categoría 1 (apartamento) y el

tratamiento de la ganancia fiscal y contable. Cabe resaltar que si los apartamentos fueron contabilizados como inventarios, entonces,

no aplicará el procedimiento de ajuste por inflación.

3. GANANCIAS NO-TRIBUBALES EN VENTAS DE ACTIVOS CATEGORIAS 2 Y 3

Cuando una persona jurídica disponga (venda) un activo fijo sujeto a depreciable de las categorías 2 y 3 (vehículos livianos y pesados,

equipos de oficina, informáticos, herramientas, maquinarias y demás activos de igual naturaleza) generará una ganancia o pérdida

contable en retiro de activos y en ambos casos dicho resultado NO TENDRA EFECTO FISCAL (ganancia no tributable) para fines del

impuesto sobre la renta, siempre y cuando, haya balance en la cuenta conjunta de dichas categorías, de conformidad con el Artículo

287 del Código Tributario y el Artículo 27 del Reglamento 139-98. En estos casos, la ganancia o pérdida registrada en los libros de

contabilidad y reflejada en los estados financieros podrá ser auto impugnada directamente por la empresa en su declaración jurada del

impuesto sobre la renta (IR2) del año fiscal en que haya ocurrido dicha operación, así como excluir la ganancia contable de la base

para el cálculo los anticipos mensuales del mismo impuesto. La cuenta conjunta será reducida por el valor de la enajenación. Sin

embargo, la venta de los mencionados activos categorías 2 y 3 están gravados con la tasa del 16% del impuesto a las transferencias

de bienes industrializados y servicios (ITBIS), en virtud del artículo 2 del Reglamento 140-98 (modificado por el Decreto 196-01 del 8

de febrero del 2001) y requerirá la emisión de comprobantes fiscales.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 14

Paso 1: Determinación valor fiscal/activo categoría 1/apartamento

Depreciación Fiscal

Costo Multiplicador Ajuste por Base Ajustada por Balance Fiscal al

Años de período (5%

Adquisición/construcción inflación inflación final del período

anual)

1999 1,535,100 1.053 1,615,693 80,785 1,534,908

2000 1,534,908 1.127 1,729,995 86,500 1,643,495

2001 1,643,495 1.059 1,740,626 87,031 1,653,594

2002 1,653,594 1.105 1,827,387 91,369 1,736,018

2003 1,736,018 1.427 2,477,298 123,865 2,353,433

2004 2,353,433 (proporción de ajuste fiscal)

2005 (proporción de ajuste fiscal)

2006 (proporción de ajuste fiscal)

2007 (proporción de ajuste fiscal)

2008 (proporción de ajuste fiscal)

2009 (proporción de ajuste fiscal)

Paso 2: Ganancia contable

Valor contable Precio de venta Ganancia (pérdida)

Apartamento

La diferencia entre la ganancia contable

versus la ganancia fiscal constituye una

ganancia no-tributable que la empresa se

auto-impugna con “ajuste negativo” en la

declaración jurada de sociedades IR2

Paso 3: Ganancia fiscal

Valor fiscal Precio de venta Ganancia (pérdida)

Apartamento

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 15

NOTA IMPOSITIVA NO. 11

INCENTIVOS FISCALES PARA LA MODERNIZACION DEL SECTOR INDUSTRIAL

De conformidad con la Ley 392-07 de Competitividad e Innovación Tecnológica (PRO INDUSTRIA) y Norma General 4-08 emitida por la

Dirección General de Impuestos Internos (DGII), prevé que las personas jurídicas nacionales o extranjeras calificadas gozarán de pleno

derecho de los siguientes incentivos fiscales:

1. EXENCION TOTAL de la retención del 25% del impuesto sobre la renta, en ocasión de la contratación de consultores,

asesores y expertos desde el exterior para proyectos relacionados con la modernización del negocio.

2. REMBOLSO del impuesto a las transferencias de bienes industrializados y servicios (ITBIS); (b) impuesto selectivo al

consumo de telecomunicaciones; (c) impuesto selectivo al Consumo a los seguros; (d) impuesto selectivo al consumo de los

combustibles y (e) impuesto a los cheques, en la proporción que representaren los ingresos por exportación respecto del total

de ingresos por ventas.

3. DEPRECIACION ACELERADA de los activos fijos categorías 2 y 3 (dos veces la tasa normal) por un período de 5 años para

las maquinarias, equipos y tecnologías adquiridas después de ser calificadas.

4. DESGRAVACION (considerar como “gasto” el valor de la inversión en maquinarias, equipos y tecnologías) hasta un 50% de la

renta neta imponible.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 16

NOTA IMPOSITIVA NO. 12

EXENCION FISCAL PARA EL SECTOR AGROPECUARIO

Las empresas del sector agropecuario (agricultura, ganadería, silvicultura, pesca y actividades similares) han sido declaradas

exentas del pago del impuesto sobre la renta corporativo, impuesto a los activos, anticipos mensuales del impuesto sobre la renta y

retención del impuesto sobre la renta sobre los pagos realizados por instituciones del Estado Dominicano para el año fiscal 2010,

conforme las disposiciones de la Norma General 3-10 del 18.3.2010 emitida por la Dirección General de Impuestos Internos (DGII).

Asimismo, las empresas del sector agropecuario (productores de bienes exentos del impuesto a las transferencias de bienes

industrializados y servicios, ITBIS) podrán solicitar a dicha institución la exención de este impuesto en la compra de materia prima

e insumos bajo 3 modalidades: (a) exención caso a caso, (b) exención abierta para proveedores recurrentes y (c) procedimiento de

rembolso, conforme el artículo 350 del Código Tributario y el procedimiento establecido en la Norma General 3-07.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 17

NOTA IMPOSITIVA NO. 13

TRATAMIENTO DEL ITBIS PARA LOS SERVICIOS DE PUBLICIDAD

Los servicios de publicidad, producción y comercialización de anuncios y comerciales, jingles, locuciones, talentos, vallas,

banderolas, bajantes, cruza calles, fotografías publicitarias, separaciones de colores, ilustraciones, manipulaciones y servicios de

escaneo, servicios de relaciones públicas, servicios de escenografía y maestría de ceremonia, artes finales, material promocional,

monitoreos, servicios de auditaría de cuñas y espacios contratados, medición de audiencia, espacios vendidos a productores

independientes para fines de transmisión de cuñas publicitarias y desarrollos creativos, están gravados con el 16% del impuesto a las

transferencias de bienes industrializados y servicios (ITBIS).

Cuando fueren pagados los referidos servicios por una persona jurídica a favor de una persona física residente o domiciliada en RD

aplicará la retención del 10% del impuesto sobre la renta, conforme con el artículo 70 del Reglamento 139-98 y la retención completa

(100%) del 16% del ITBIS, de conformidad con el articulo 22 del Reglamento 140-98. Sin embargo, cuando estos servicios fueron

pagados entre personas jurídicas NO-APLICARA la retención del 30% del ITBIS prevista en la Norma General 2-05 y consulta

vinculante emitida por la Dirección General de Impuestos Internos (DGII).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 18

NOTA IMPOSITIVA NO. 14

RETENCIONES DEL IMPUESTO A LAS TRANSFERENCIAS DE BIENES INDUSTRIALIZADOS Y SERVICIOS (ITBIS)

A los fines de contribuir con la aplicación correcta de las retenciones del impuesto a las transferencias de bienes industrializados y

servicios (ITBIS); cortésmente, informamos de los casos en que aplicará o no, dichas retenciones en cumplimiento con las disposiciones

del Código Tributario, sus reglamentos y las normas generales vigentes.

1. Las personas jurídicas que paguen a personas físicas, servicios profesionales, técnicos, artes, oficios y alquileres de bienes

muebles e inmuebles gravados con el ITBIS están sujetos a la retención del 100% de dicho impuesto, de conformidad con el

artículo 22 del Reglamento 140-98 (modificado por el Decreto 196-01 del 8 de febrero del 2001).

2. Las personas jurídicas que paguen a otras personas jurídicas, servicios profesionales gravados con el ITBIS están sujetos a la

retención del 30% de dicho impuesto, en virtud de la Norma General 2-05.

3. Las personas jurídicas que paguen a otras personas jurídicas, servicios de alquiler de bienes muebles gravados con el ITBIS

están sujetos a la retención del 30% de dicho impuesto, en virtud de la Norma General 2-05.

4. Las personas jurídicas que paguen a favor de otras personas jurídicas, servicios de vigilancia, seguridad y custodia de bienes y

personas están sujetos a la retención del 100% de dicho impuesto, en virtud de la Norma General 7-09.

5. Los servicios profesionales de consultoría, asesoria y similares prestados desde la República Dominicana hacia el exterior a

favor de empresas o personas no registradas en el país, no-estarán gravadas con el 16% del impuesto a las transferencias de

bienes industrializados y servicios (ITBIS), de conformidad con la Norma Genral 4-09.

6. Los servicios comerciales prestados entre personas jurídicas no están alcanzados con la retención del 30% del ITBIS prevista

en la Norma General 2-05.

7. La compra de bienes a personas físicas no están alcanzadas con la retención del 100% del ITBIS, en virtud del artículo 22 del

Reglamento 140-98.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 19

RETENCIONES EN LA FUENTE DEL ITBIS

Tipos de Bienes y Servicios Personas Físicas Personas Jurídicas

Servicios profesionales, técnicos u oficios 100% 30%

Servicios comerciales en general 100% 0%

Servicios de publicidad, arte y propaganda 100% 0%

Servicios de seguridad, vigilancia y custodia 100% 100%

Servicios de consultoría y asesoría prestados hacia el exterior del país exento exento

Alquiler de bienes muebles 100% 30%

Alquiler de bienes inmuebles (comerciales) 100% no aplica

Compra de bienes no aplica no aplica

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 20

NOTA IMPOSITIVA NO. 15

TRATAMIENTO FISCAL DE LAS RENTAS DE PERSONAS FISICAS

Las personas físicas domiciliadas y residentes en la República Dominicana estarán obligadas a presentar dentro del plazo de 90 días

posteriores al 31 de diciembre de cada año, una declaración jurada anual de sus rentas de fuente dominicana percibidas en el año

fiscal comprendido del 1ero. de enero al 31 de diciembre del año anterior. Dichas personas podrán compensar el valor de las

retenciones del impuesto sobre la renta que les hayan sido efectuadas y pagadas por el Agente de Retención. Se exceptúa de esta

obligación a los asalariados y aquellas personas que perciban únicamente dividendos. Las personas físicas obligadas a presentar

declaración jurada podrán optar por uno de los 3 siguientes tratamientos:

a) Derecho a deducir únicamente la exención contributiva anual y gastos de educación hasta del 10% de la renta neta

imponible. Para el año 2009 la exención es de RD$330,301

b) Derecho a deducir únicamente los gastos amparados con NCF válido para crédito fiscal remitidos mensualmente a la

Dirección General de Impuestos Internos, mediante el archivo 606 y que fueren necesarios para generar, mantener y

conservar renta gravada.

c) Procedimiento simplificado de tributación (PST), que podrán ingresar las personas físicas del sector comercial de

provisiones al por mayor y detalle y las pequeñas industrias, cuyas compras sean de hasta RD$30,000,000 anuales, tales

como: colmadones, almacén de provisiones, farmacias, panaderías, entre otros, así como las personas físicas o negocios

de único dueño sin contabilidad organizada, cuyos ingresos no superen los RD$6,532,800 anuales, tales como: colmados,

salones de belleza, profesionales liberales (abogados, médicos, odontólogos, contadores), en virtud de lo establecido en el

Decreto 758-08. En el caso de los profesionales liberables acogidos al PST tendrán derecho a una deducción de gastos

(sin necesidad de facturas) del 40% de sus ingresos y simultáneamente deducir la exención contributiva, incluyendo las

retenciones en la fuente que les hayan sido efectuadas.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 21

ESCENARIO ESCENARIO 2

ESCENARIO 3 ESCENARIO 4

1 PTS PST

Facturas

VARIABLES Facturas

únicamente Método Ordinario/ Método Ordinario/

únicamente con

NCF- Solamente Solamente Gastos

NCF- crédito

consumidor exención con NCF (1)

fiscal

final

Ingresos declarados, 2008 4,950,000

4,950,000 4,950,000 4,950,000

Deducción global (40%) aplicable únicamente en

0.00

PST 1,980,000 1,980,000 3,000,000

Renta neta 4,950,000

2,970,000 2,970,000 1,950,000

Exención contributiva anual

316,017 316,017 316,017

Impuesto liquidado 1,133,478

638,478 638,478 383,478

Retenciones en la fuente (10%) ¿…..?

0.00 495,000 ¿…….?

Impuesto a pagar 1,133,478

638,478 143,478 383,478

Cuota 1 (28 de febrero o último día laborable) n.a. n.a.

319,239 71,739

Cuota 2 (último día laborable de agosto) n.a. n.a.

319,239 71,739

1/ Gastos con NCF (archivo 606) de alquiler de local, agua, luz, teléfonos, combustibles, educación, salarios empleados e

intereses-cargos bancarios.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 22

NOTA IMPOSITIVA NO. 16

REQUISITOS PARA LAS DEDUCCIONES (ADELANTOS DEL ITBIS)

El artículo 346 del Código Tributario, modificado por la Ley 147-00 del 27 de diciembre del 2000, establece que los contribuyentes

tendrán derecho a deducir el impuesto adelantado a sus proveedores locales por la adquisición de bienes y servicios gravados y el

impuesto adelantado en ocasión de la introducción al país de los bienes gravados. De igual manera, el artículo 15 del Reglamento

140-98 modificado por el Decreto 196-01, de fecha 8 de febrero del 2001 complementa los requisitos para la deducción del ITBIS

adelantado en compras de bienes y servicios:

1. Que el impuesto haya adelantado en el mismo período.

2. Que la persona que realice la deducción sea un contribuyente de este impuesto.

3. Que el ITBIS adelantado que se pretende deducir corresponda a bienes y servicios utilizados para la realización de

actividades gravadas

4. Que la erogación sobre la cual se aplicó el ITBIS, sea deducible a los fines del Impuesto Sobre la Renta.

5. Que el ITBIS adelantado no haya sido considerado como parte del costo o gasto a los fines de las deducciones admitidas del

ISR.

6. Que el ITBIS adelantado haya sido trasladado expresamente al contribuyente que pretende hacer la deducción, y el ITBIS

facturado conste por separado en un comprobante o recibo de pago que reúna las siguientes condiciones:

Nombre, dirección y RNC/cédula de identidad y electoral del emisor de factura o documento que ampare la

transacción.

NCF, número de factura y fecha de emisión.

Precio del producto o servicio gravado, separado del ITBIS.

Prestaciones accesorias, si las hubiere.

Bonificaciones y descuentos concedidos, si los hubiere.

Expresa indicación del ITBIS cargado por cada producto.

El ITBIS adelantado en compras locales de bienes y servicios resulta imputable en el mes en que haya sido generada la factura del

costo o gasto de que se tratare (fecha del comprobante fiscal). Estos gastos tendrán que ser reportados en el archivo 606,

independientemente de que la empresa haya o no tenido ingresos u operaciones comerciales, de conformidad con las disposiciones

del artículo 346 del Código Tributario (modificado por la Ley 147-00, de fecha 27 de diciembre del 2000) y el Articulo 15 del

Reglamento 139-98 (modificado por el Decreto 195-01 del 8 febrero del 2001).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 23

DEDUCIBILIDAD DEL ITBIS EN IMPORTACION

Los Artículo 37, 38 y 39 del Reglamento 139-98 modificado por el Decreto 195-01 del 8 de febrero del 2001 establecen que formarán

parte del costo de las mercancías importadas, los impuestos de importación, con excepción del impuesto a las transferencias de

bienes industrializados y servicios (ITBIS), amparados en los recibos emitidos por la Dirección General de Aduanas. Asimismo, el

literal b) del artículo 287 del Código Tributario (Ley 11-92 y sus modificaciones) dispone que la deducibilidad de los impuestos que

recaen sobre bienes productores de renta gravada, con excepción de aquellos previstos en el inciso d) del artículo 288 del referido

código.

Adicionalmente, los impuestos aduanales, incluyendo el ITBIS se imputan en el período fiscal en que hayan sido efectivamente

pagados, de conformidad con el artículo 347 del Código Tributario y el artículo 14 (párrafo) del Reglamento 140-98. Esto significa que

la fecha válida para compensar el impuesto a las transferencias de bienes industrializados y servicios (ITBIS) pagado en ocasión de la

importación de mercancías, será aquella que figure en el recibo de pago emitido por la Dirección General de Aduanas (DGA), que

demuestra que efectivamente fuere pago el tributo, de conformidad con el Artículo 139 del Reglamento 139-98 y el Artículo 14 del

Reglamento 140-98.

La legislación fiscal no contempla la fecha de la emisión del manifiesto (planilla) de importación, printers o documentos equivalentes,

sino la fecha del recibo de pago e inclusive el ITBIS originado en acuerdos de pagos suscritos con la DGA será compensado en la

medida en que fueren pagadas las cuotas incluidas en dichos acuerdos. Los impuestos de importación de mercancías, con excepción

de las multas, constituyen partidas deducibles para fines del impuesto sobre la renta computables en el período fiscal en que hayan

sido pagados. Esta interpretación ha sido confirmada mediante consultas técnicas emitidas por la Dirección General de Impuestos

Internos (DGII).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 24

NOTA IMPOSITIVA NO. 17

NO APLICACIÓN DEL IMPUESTO DEL 0.0015

TRANSFERENCIAS DE CUENTA DE UN MISMO CLIENTE EN DIFERENTES BANCOS

Las transferencias electrónicas de cuenta de un mismo cliente en diferentes bancos están eximidas de la retención del

impuesto 0.0015 (1.5 por mil) que grava la emisión de cheques y pagos por transferencias electrónicas, de conformidad con la

Resolución 26-2009 del 27 de mayo del 2009, la Norma General 4-04 del 2 de octubre del 2004 y el Artículo 382 del Código

Tributario.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 25

NOTA IMPOSITIVA NO. 18

PLAZO LEGAL PARA LA DISTRIBUCION/PAGO DE DIVIDENDOS

La distribución de dividendos deberá provenir de los beneficios acumulados al cierre del ejercicio mostrado en los estados

financieros auditados incluidos en el informe de gestión anual. Los dividendos podrán se pagados en efectivo, especie o acciones.

La distribución de los dividendos será dispuesta por la asamblea general y deberá hacerse en un plazo máximo de nueve (9)

meses después de su declaración en la asamblea y en base a un flujo de efectivo que evidencie que con su pago no se violan

acuerdos con los socios ni se afectan intereses de los terceros acreedores de la sociedad, de conformidad con el artículo 44 de la

Ley General No. 479-08 de Sociedades Comerciales y Empresas Individuales de Responsabilidad Limitada.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 26

NOTA IMPOSITIVA NO. 19

CONDONACIONES DE DEUDAS, REBAJAS Y DESCUENTOS EXTRAORDINARIOS

PASIVOS NO JUSTIFICADOS

Los descuentos y rebajas extraordinarias, incluyendo las condonaciones, perdón o quitas sobre deudas por mercancías,

intereses y operaciones vinculadas o no con el negocio, se considerarán beneficios imponibles gravados con el 25% del

impuesto sobre la renta y computables en el año fiscal en que hayan ocurrido, de conformidad con las disposiciones del

artículo 30 del Reglamento 139-98 (modificado por el Decreto 195-01 del 8 de febrero del 2001). De igual manera, los

pasivos con terceros (personas físicas o jurídicas) locales o extranjeras no justificados y carentes de documentación serán

considerados beneficios imponibles sujetos al impuesto sobre la renta.

Los préstamos o inyecciones de recursos para capital de trabajo, inversiones o aportes para futuras capitalizaciones

efectuadas por los accionistas a favor de empresas, negocios o corporaciones tendrán que estar debidamente justificados y

documentados, de conformidad con los artículos 50, 272, 287 y 288 del Código Tributario y los artículos 15, 16, 36 y 40 del

Reglamento 139-98 (modificado por el Decreto 195-01 del 8 de febrero del 2001). El accionista aportante, especialmente si

fuere persona física residente o domiciliada en RD tendrá que disponer de los medios para justificar su patrimonio,

incluyendo las variaciones (si fuere requerido por la Administración Tributaria u otras autoridades gubernamentales).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 27

NOTA IMPOSITIVA NO. 20

NORMATIVA VIGENTE SOBRE PRECIOS DE TRANSFERENCIA EN REPUBLICA DOMINICANA

1. PARTES INDEPENDIENTES/ Principio Arm´s Length

Desde el año 1992, el Código Tributario de la República Dominicana, ha establecido el principio de “partes independientes”, conocido

internacionalmente como “Arm´s Length”. Para estos fines, los actos jurídicos celebrados entre una empresa local de capital extranjero y

una persona física o jurídica domiciliada en el exterior, que directa o indirectamente la controle, serán considerados, en principio,

efectuados entre partes independientes cuando sus disposiciones se ajustan a las prácticas normales del mercado entre entes

independientes. Sin embargo, en ningún caso se admitirá la deducción de los pagos en concepto de intereses, regalías o asistencia

técnica, efectuados por los establecimientos permanentes a su controladora del exterior si no han pagado la retención del 25% del

impuesto sobre la renta. Para establecer los precios de transferencia entre empresas relacionadas, la renta de fuente dominicana de las

sucursales u otras formas de establecimientos permanentes de empresas extranjeras que operan en el país, se determinará sobre la

base de los resultados reales obtenidos en su gestión en el país:

Cuando los elementos contables de estas empresas no permitan establecer los resultados reales obtenidos, la Dirección

General de Impuestos Internos, podrá determinar la renta gravable, aplicando a los ingresos brutos del establecimiento

ubicado en el país, la proporción que guarden entre sí, la renta total de la casa matriz y los ingresos brutos del establecimiento

ubicado en el país, determinados todos estos valores conforme a las normas legales. Podrá, también fijar la renta gravable,

aplicando al activo del establecimiento en el país, la proporción existente entre la renta total de la casa matriz y el activo total

de ésta.

Cuando los precios que la sucursal o establecimiento permanente cobre a su casa matriz o a otra sucursal o empresa

relacionada de la casa matriz, no se ajusten a los valores que por operaciones similares se cobren entre empresas

independientes, la Administración Tributaria podrá impugnarlos. Igual procedimiento se aplicará respecto de precios pagados

o adeudados por bienes o servicios provistos por la casa matriz, sus agencias o empresas relacionadas, cuando dichos

precios no se ajusten a los precios normales de mercado entre partes no relacionadas.

Cuando la casa matriz, distribuya gastos corporativos a la sucursal o establecimiento en el país, y los mismos no se

correspondan con el valor o precio de estos gastos por servicios similares que se cobren entre empresas independientes, la

Administración Tributaria podrá impugnarlos. Dichos gastos deberán de ser necesarios para mantener y conservar la renta del

establecimiento permanente en el país.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 28

La Dirección General de Impuestos Internos podrá impugnar como gasto no necesario para producir y conservar la renta, el exceso que

determine por las cantidades adeudadas o pagadas por concepto de interés, comisiones y cualquier otro pago, que provenga de

operaciones crediticias o financieras celebradas con la matriz o empresa relacionada a ésta. Dicho exceso se determinará verificando el

valor en exceso del interés, comisión u otro pago, que provenga de operaciones similares entre empresas independientes y entidades

financieras, en el país de la matriz.

2. APA -ADVANCE PRICING AGREEMENTS-

Para el caso del sector hotelero de todo incluido, cuyo negocio tiene vinculaciones particulares relacionadas con el exterior, la

Administración Tributaria podrá definir Acuerdos de Precios Anticipados (APA) sobre los precios o tarifas que serán reconocidas a partir

de parámetros de comparabilidad por zonas, análisis de costos y de otras variables de impacto en el negocio hotelero de todo incluido. El

sector estará representado para la firma del APA por la Asociación Nacional de Hoteles y Restaurantes (ASONAHORES). Los acuerdos

serán publicados mediante resolución y su vigencia será de dieciocho (18) meses. Los acuerdos subsiguientes podrán tener una vigencia

de hasta 36 meses. En los casos en que se haya vencido un Acuerdo de Precios Anticipados (APA) y no existiere un nuevo acuerdo,

continuará vigente el acuerdo anterior hasta que fuere aprobado el nuevo APA (Advance Pricing Agreements). Estos precios o tarifas

serán aplicables para fines de la liquidación y/o determinación de los ingresos gravados para el ITBIS y de los ingresos operacionales

para el impuesto sobre la renta. La Administración Tributaria podrá impugnar a los contribuyentes alcanzados por el APA, los valores

declarados cuando no se correspondan con los criterios incluidos en el mismo y aplicará las penalidades establecidas en el Código

Tributario. Igual tratamiento podría otorgarse a sectores con procesos vinculados al exterior, tales como: Seguros, Energía y

Farmacéutico. Los agentes o representantes en la República de tales compañías serán solidariamente responsables con ellas del pago

del impuesto y estarán obligados a presentar declaraciones juradas y a fungir de agentes de retención e información en las formas y

plazos que establezcan las normativas.

3. RENTAS DE EXPORTACION

Los ingresos generados por la actividad exportadora constituyen rentas de fuente dominicana. Estas operaciones pueden ser realizadas

a través de filiales, sucursales, representantes, agentes de compra u otros intermediarios de personas o entidades del extranjero.

Cuando el precio declarado fuere inferior al precio de venta al por mayor vigente en el lugar de destino, se reputará, salvo prueba en

contrario, que existe vinculación económica entre el exportador del país y el importador del exterior. En este caso, a los efectos de

determinar el valor de los productos exportados, se tomará por base el precio al por mayor en el lugar de destino. Existirá vinculación

económica cuando la empresa transfiere a una misma persona, el cincuenta por ciento (50%) o más de su producción. Cuando la

Dirección General de Impuestos Internos (DGII) no pudiere determinar el precio al por mayor vigente en el lugar de origen y éste no

fuere público, dicha institución podrá estimar de oficio el referido precio, atendiendo a los resultados de empresas independientes y

análogas del sector de que se tratare.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 29

4. CRITERIOS DE VINCULACION ECONOMICA

La Administración podrá considerar que existe vinculación económica entre una persona natural o jurídica y un ente, cuando existe entre

ellos dependencia financiera o el capital de ambos o su mayoría pertenece a uno de ellos, tomando uno o más de los siguientes criterios:

1. Cuando las transferencias se realicen entre las personas o entidades señaladas y una de éstas posee o es propietaria, directa o

indirectamente, del cincuenta por ciento (50%) o más del capital de la otra, con o sin residencia o domicilio en el país.

2. Cuando las transferencias tienen lugar entre las personas o entidades señaladas cuyo capital pertenezca en un cincuenta por

ciento (50%) o más a personas ligadas entre sí por patrimonio o por parentesco hasta el segundo grado de consanguinidad, o el

capital de ambas personas pertenezca a una misma persona tenedora de acciones.

3. Cuando las transferencias se realicen entre la persona o entidades señaladas y los administradores, socios, directivos,

accionistas u otros entes de carácter similar.

4. Cuando un contribuyente transfiera a una misma persona o a otra vinculada a ésta el cincuenta por ciento (50%) o más de su

producción.

5. Cuando una empresa matriz realice transferencia con una sucursal, filial o subsidiaria o de carácter similar, o los hechos gravados

que se realicen entre dos personas iguales a ésta última, cuando se presenten uno o más de los siguientes casos, habrá

vinculación económica:

Cuando el cincuenta por ciento (50%) o más del capital de la sucursal, filial o subsidiaria, pertenezca a la empresa matriz.

Cuando la empresa matriz, con otra de sus sucursales, filiales o subsidiarias tenga, conjunta o separadamente, el derecho

de emitir los votos que constituyen el quórum necesario para designar representante legal o para contratar a nombre de la

sucursal, filial o subsidiaria.

Cuando una empresa matriz participa en el cincuenta por ciento (50%) o más de las utilidades de dos o más personas,

entre las cuales exista, a su vez, vinculación económica.

6. Cuando el cuarenta por ciento (40%) o más de los ingresos operacionales de una entidad financiera provenga de la financiación

del hecho gravado realizado entre un contribuyente y sus vinculados económicos. La vinculación económica persistirá, aún

cuando las transferencias se produzcan entre vinculados económicamente por medio de terceros no vinculados.

5. CRITERIOS CONTABLES

La NIC 24 trata de las informaciones a revelar sobre partes relacionadas en los estados financieros.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 30

NOTA IMPOSITIVA NO. 21

TRATAMIENTO FISCAL PAGOS EN EFECTIVO Y EN ESPECIE A FAVOR DE EMPLEADOS

1. GRATIFICACIONES, BONOS, PREMIOS, AYUDAS ECONOMICAS Y SIMILARES. Cualquier pago efectuado en “efectivo” tales

como gratificaciones, bonos, incentivos, premios, ayudas económicas, compensaciones especiales y beneficios similares (con

excepción de los viáticos-dietas) a favor de empleados/funcionarios formará parte de su salario tributable sujetas a retención del

impuesto sobre la renta. En caso que una empresa que tuviere pérdidas operacionales decidiere conceder gratificaciones a algunos

empleados/funcionarios, existe jurisprudencia laboral (sentencias de los tribunales de trabajo) que han fijado criterio jurídico

respecto que referida gratificación otorgada a varios empleados constituirá un derecho exigible para el resto de los empleados.

2. BONIFICACIONES. Las bonificaciones de los trabajadores son tipificadas como derechos en la participación de los beneficios de

las empresas/negocios; por consiguiente, si la empresa presentare pérdidas operacionales no existirá derecho de exigibilidad de

dichos beneficios. Las bonificaciones son exigibles y pagaderas para las sociedades que obtuvieren beneficios en el ejercicio fiscal

de que se tratare, acorde con el artículo 223 y subsiguientes del Código de Trabajo y tendrán que ser pagados de 90 a 120 días

después de la fecha de cierre, de conformidad con el articulo 287 del Código Tributario y el articulo 40 del Reglamento 139-98,

modificado por el Decreto 195-01 del 8 de febrero del 2001. El gasto en bonificación será admitido en cumplimiento de las

siguientes condiciones (a) el beneficiario fuere empleado/funcionario de la empresa y (b) el pago tendrá que ejecutarse en el plazo

señalado y reportarse como otros ingresos gravados con retención el impuesto sobre la renta, si aplicare, a través de la Tesorería

de la Seguridad Social (TSS).

3. PREAVISO, CESANTIA, VACACIONES Y HORAS EXTRAS. Las indemnizaciones laborables están exentas del impuesto sobre la

renta hasta el límite de los derechos adquiridos conforme el Código de Trabajo y el artículo 299 del Código Tributario. Las

vacaciones, horas extras y cualquier otra compensación o beneficio laboral pagada en efectivo constituye ingreso gravado con el

impuesto sobre la renta en cabeza del empleado.

4. REGALIA PASCUAL. Los ingresos percibidos por los empleados por concepto del salario de navidad (regalía pascual o salario

número 13) está exenta del impuesto sobre la renta, hasta la duodécima parte del salario anual del empleado, por tanto, cualquier

cantidad que sobrepase el referido monto estará sujeta a la retención correspondiente (siempre y cuando dicha diferencia y los

demás ingresos superen la exención contributiva mensual), de conformidad con lo dispuesto en los artículos 219 y 222 del Código

de Trabajo, Ley 16-92 del 29 de mayo de 1992, modificada por la Ley 204-97 del 24 de octubre de 1997. Para el año 2009 la

exención contributiva mensual RD$27,525.08.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 31

5. PROPINAS. Los ingresos de propina (obligatoria y voluntaria) a favor empleados constituyen parte del ingreso gravado para fines

del impuesto sobre la renta, de conformidad con los artículos 272 y 307 del Código Tributario y el artículo 85 y siguientes del

Reglamento 139-98 (modificado por el Decreto 195-01 del 8 de febrero del 2001). Dichos pagos no constituyen gastos deducibles

para la empresa, sino que representan un pasivo corriente (cuenta por pagar-empleados) y no requieren ser reportados en el

archivo mensual de NCF, reporte 606. Sin embargo, tales ingresos tendrán que declararse como Otros ingresos gravados del

impuesto sobre la renta, pero no-sujetos a cotización de la seguridad social.

6. PRESTAMOS A EMPLEADOS (avance a sueldos). Constituyen una práctica comercial aceptable y no sancionada por ninguna

legislación vigente conocida en la República Dominicana, que las sociedades otorguen a sus empleados y funcionarios facilidades

de recursos en calidad de préstamos de menor cuantía o para la adquisición de bienes/servicios sin costo financiero o en su defecto

con bajas tasas de intereses. Aun cuando estos financiamientos no están amparados en la Ley Monetaria y Financiera, por cuanto

no se trata de operaciones abiertas al público para la captación y colocación de recursos. En todo caso, aquello constituye una

actividad de lícito comercio. Las empresas privadas e inclusive instituciones públicas se reservan el derecho de otorgar dichas

facilidades de préstamos y cuando así ocurriere el procedimiento estaría previsto en políticas internas de recursos humanos,

procedimientos administrativos o en decisiones de la alta gerencia. Dicha operación (préstamos a empleados) no-constituye un

gasto para la empresa que afectare la renta neta imponible o el impuesto a los activos, ni el reconocimiento de un salario, según

fuere el caso, sino la activación de una cuenta por cobrar-empleados y funcionario (avance-a-sueldos).

7. PAGOS EN ESPECIE A FAVOR DE EMPLEADOS/FUNCIONARIOS. Para propósitos fiscales, serán consideran retribuciones

complementarias todas las compensaciones o beneficios individualizables que un empleador concede a sus empleados en adición

a sus retribuciones en dinero. Las retribuciones complementarias deben brindar satisfacción personal al empleado o a las personas

que dependen de el; por lo tanto, los recursos otorgados a los empleados para llevar a cabo las operaciones del negocio no

constituyen retribuciones complementarias y no estarán sujetas a este impuesto, de conformidad con el articulo 82 del Reglamento

139-98 (modificado por el Decreto 195-01 del 8 de febrero del 2001). Las primas de seguro de vida y/o gastos en planes de salud,

gastos de transporte, los subsidios alimenticios para consumo en el recinto de la empresa, cuando sean a favor de todo el personal

colectivamente, viáticos, dietas y gastos de viajes en general ligados directamente a la actividad de la empresa sujetos a

comprobantes no serán consideradas retribuciones complementarias, de conformidad con las disposiciones de los Artículos 85 y 87

del Reglamento 139-98 (modificado por el Decreto 195-01 del 1ero. de febrero del 2001).

8. VIATICOS Y DIETAS. Se entenderá por asignaciones de traslado y viáticos cualquier provisión, en especie o en dinero, necesaria

para cubrir el sustento, transporte y habitación de la persona que hace un viaje relacionado con el negocio. Estas asignaciones

guardarán relación con la jerarquía y con la función a realizar, y deberán estar sujetas a comprobantes, en virtud de lo dispuesto en

literal l del articulo 299 del Código Tributario y el párrafo del artículo 46 del Reglamento 139-98 (modificado por el Decreto 195-01

del 1ero. de febrero del 2001).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 32

9. ASIGNACIONES DE COMBUSTIBLES. El literal a) del articulo 88 del Reglamento 139-98 tipifica que las asignaciones de

combustibles están sujetas al impuesto sobre retribuciones complementarias. Para el personal con funciones habitualmente fuera

de oficina atribuye una base imponible (satisfacción personal) del 10% del gasto de que tratare y para aquellos empleados con

funciones habitualmente dentro de la oficina la base imponible será del 20% del gasto. Sin embargo, a luz del literal d) del referido

artículo 88 del Reglamento, se admite como gastos no sujetos a retribución complementarias las cuentas de gastos, incluyendo las

asignaciones de combustibles cuando dicho gasto fuere necesarios para el negocio, en montos razonables y sujetos a

comprobantes fiscales.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 33

NOTA IMPOSITIVA NO. 22

TIPO DE COMPROBANTES FISCALES

a) Para sustentar costos y gastos (válido para crédito fiscal, código 01)

La empresa emite comprobantes válidos para crédito fiscal para los clientes que necesitan sustentar sus compras y créditos para fines

del impuesto sobre la renta y adelantos del ITBIS. Para la emisión de este comprobante fiscal se requiere exigir con “carácter obligatorio”

el nombre del cliente y el Registro Nacional de Contribuyente (RNC) o cédula de identidad y electoral, según fuere el caso. Será

recomendable consultar la base de datos de RNC activos (www.dgii.gov.do) para validar la veracidad de dicho número y evitar facturas

con NCF inválidos, falsos o alterados o emitidos por empresas inactivas o cesantes.

b) Facturas a consumidores finales, código 02

Estos comprobantes están destinados para personas físicas que actúan como usuarios finales en la cadena de comercialización. Esta

prohibido emitir NCF a consumidores finales a favor de personas jurídicas, con excepción de las operaciones de exportación que se

utiliza este tipo de comprobante. Las empresas industriales están prohibidas a emitir comprobantes a consumidor final. La empresa no

utiliza este tipo de comprobante fiscal y en su lugar, la DGII autorizó (previa solicitud de la empresa) el uso del comprobante fiscal

especial de registro único de ingresos.

c) Regímenes especiales de tributación, código 14

Estas facturas serán utilizadas en las ventas libres del ITBIS para empresas acogidas a leyes especiales de tributación, tales como

zonas francas, organizaciones sin fines de lucro (previa aprobación de la DGII), embajadas, consulados, organismos multinacionales,

iglesia católica, empresas amparadas en leyes de desarrollo turístico y fronterizo, Proindustria y productores de bienes exentos (previa

aprobación de la DGII).

d) Gubernamentales, código 15

Las ventas que efectuare la empresa a instituciones del estado dominicano (centralizadas, descentralizadas y autónomas) tienen

reservados comprobantes especiales denominados Gobierno. Para la emisión de las facturas será necesario requerir el RNC de dichas

instituciones públicas.

e) Notas de débito, código 03

Estos comprobantes son utilizados para facturar cargos adicionales efectuados con posterioridad a la emisión de un comprobante fiscal

(factura), a los fines de cobrar intereses por mora, penalidades, fletes, acarreos y similares. Las notas de débito son cuentas de

ingresos.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 34

f) Notas de crédito, código 04

La empresa utiliza las notas de crédito para efectuar anulaciones parciales o totales de operaciones (devoluciones), descuentos

financieros por pronto pago, correcciones y cargos bonificables. Las notas de crédito son cuentas de costos o gastos, según el caso.

g) Importaciones

La adquisición en el exterior de bienes o equipos efectuados por la empresa, incluyendo el pago de fletes, seguros, impuestos aduanales

y cualquier otro cargo en ocasión de la importación estará sustentado por la liquidación aduanal (manifiesto de importación) emitido por

la Dirección General de Aduanas. Estas compras no se reportan en los archivos 606 y 609 (reporte de compras locales y pagos girados

al exterior sujetos a retención del impuesto sobre la renta, respectivamente).

h) Compras locales de bienes y servicios

Todas las compras que realice la empresa en el mercado local de bienes y servicios tendrán que estar sustentados con comprobantes

fiscales válidos para crédito fiscal (código 01).

i) Gastos que no requieren comprobantes fiscales

Existen gastos incurridos por la empresa que no requerirán de comprobantes fiscales e inclusive no será necesaria su remisión mensual

(reporte 606) a la Dirección General de Impuestos Internos:

Impuestos, garantías, depósitos y gastos pagados en instituciones públicas. Los recibos de pago, certificaciones o documentos

equivalentes emitidos por las instituciones públicas, tendrán validez de comprobantes fiscales.

Gastos de personal. Los desembolsos por concepto de sueldos, salarios, prestaciones laborables, aportes a planes de pensiones,

régimen familiar de salud, vacaciones, horas extras, bonos, comisiones y regalía pascual estarán sustentados por los documentos

emitidos por la Tesorería de la Seguridad Social (TSS); sin embargo, en el caso del seguro complementario de salud (que fuere

pagado por la empresa), estará sustentado con el NCF emitido por la Administradora de Riesgos de Salud (ARS).

Ajustes contables. El gasto en depreciación de activos fijos, ajustes por inflación a los inventarios, diferencias cambiarias,

provisiones para cuentas incobrables, indemnizaciones por reclamaciones de seguros, recuperación de cuentas incobrables,

dividendos, ganancias o pérdidas no tributables en retiro de activos fijos y amortización de activos diferidos.

Servicios prestados en el exterior por concepto de publicidad, promociones, royalties, consultorías y cargos similares. La

retención del impuesto sobre la renta sustentará el gasto. Estos gastos tendrán que ser remitidos anualmente a la DGII en al

archivo 609.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 35

Destrucciones de inventarios. Las certificaciones emitidas por la DGII tendrán validez de comprobantes fiscales, para sustentar la

baja contable (descargo) por pérdida de inventarios obsoletos, caducados o en mal estado.

Cambio de divisas. La compra o canje de monedas extranjeras (dólares/euros) no requerirá el uso de comprobantes fiscales, en

razón de que se trata de conversión de monedas. Cualquier variación en el tipo de cambio será reconocida como diferencias

cambiarias positivas-negativas y conllevará un ajuste contable sin necesidad de emitir NCF (ingresos o gastos). Sobre este

particular, el párrafo del articulo 4 de la norma 02-07 establece que que no se reconocerán gastos por este concepto que no

tengan su origen en operaciones cambiarias realizadas con entidades autorizadas a operar en el mercado de cambio.

j) Registro de proveedores informales, código 11

Los pagos a proveedores informales para la compra de bienes y servicios, tendrán que estar sustentados con un NCF de registro de

proveedores informales y cuyo comprobante será emitido por la empresa, requiriendo la cédula de identidad y electoral del beneficiario.

Se recomienda validar la autenticidad de las cédulas mediante consultas al padrón de la Junta Central Electoral y demás controles

internos de la empresa. En ningún momento podrá emitirse NCF de proveedores informales a personas jurídicas locales o extranjeras,

inactivas o cesantes.

Para proveedores informales recurrentes, se recomienda requerir su inscripción en la DGII y la emisión de sus propios comprobantes

fiscales. Cabe resaltar que independientemente de quien emita el comprobante fiscal (la empresa o el proveedor); en todo caso, la

empresa tendrá que efectuar las retenciones correspondientes, cuando aplicaren.

k) Registro de gastos menores, código 13

La empresa utiliza este comprobante fiscal para sustentar los gastos de menor cuantía (caja chica, peaje, viáticos, taxis, fotocopias,

encuadernaciones y similares), así como desembolsos especiales incurridos en el exterior del país (hospedaje, souvenir, alimentación,

taxis, membresías y similares).

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 36

NOTA IMPOSITIVA NO. 23

CODIFICACION FISCAL DE GASTOS/COSTOS

De conformidad con la Norma General 1-07 y atendiendo a los formatos electrónicos de remisión de datos, la DGII ha requerido una

codificación estandarizada de las cuentas con 11 códigos de gastos.

CÓDIGO 01 GASTO DE PERSONAL

Comprende las remuneraciones por concepto de sueldos y salarios de empleados y funcionarios, registrados en la nómina que se remite

de forma electrónica a la Tesorería de Seguridad Social.

Sueldos y Salarios: Comprende el gasto por las remuneraciones de los trabajadores. Se consideran sueldos y salarios básicos:

(Bonificaciones, gratificaciones, asignaciones, horas extras, pagos por días feriados y fines de semana compensación por tiempo

en el servicio). Este gasto no requiere de comprobante fiscal

Retribuciones complementarias: Es la recompensación o pago en especie efectuado por concepto de viviendas, vehículos de

alquiler, descuentos especiales de bienes u otros gastos similares a favor de empleados y funcionarios. Cuando se realicen

gastos por este tipo de concepto, éstos deberán estar acompañados del recibo o factura con el número de comprobante fiscal

que sustente el crédito fiscal.

Seguros: Comprende el gasto por prima de seguros de los empleados de la empresa. Este requiere de comprobante fiscal que

genere crédito fiscal.

Aportes a Planes de Pensiones: Se refiere a los gastos del personal cesante y jubilado de la empresa. Este gasto no requiere

de comprobante fiscal.

Otros Gastos de Personal. El componente de otros gastos de personal se refiere (gastos de refrigerios, uniformes, capacitación,

asistencia médica, celebraciones, viáticos). Cuando se debiten o se acrediten pagos por este tipo de gastos, éstos deberán de

registrarse en comprobantes fiscales con valor de crédito fiscal.

CÓDIGO 02 GASTOS POR TRABAJOS, SUMINISTROS Y SERVICIOS

Son los gastos relacionados con la adquisición de bienes y servicios necesarios para que la empresa cumpla con los objetivos

propuestos.

Honorarios por servicios profesionales: Es la modalidad de pago o remuneración que recibe un profesional o trabajador

independiente que es contratado temporalmente por sus servicios. Cuando la empresa debite de sus cuentas cualquier pago por

este concepto deberá existir una factura o recibo acompañado del número de comprobante fiscal. En los casos que se contraten

o se efectúen pagos a personas naturales informales no-recurrentes por servicios prestados, éstos se registrarán en los

comprobantes fiscales especiales de proveedores informales.

Fuente: SARR CONSULTORES GLOBALES, S.A. / www.sarrconsultores.com. Page 37

Cuando la empresa realice pagos por servicios prestados a favor de personas morales, éstos deberán estar sustentados

mediante facturas o recibos acompañados del número de comprobante fiscal válido para crédito fiscal.

Suministros y servicios: Es el gasto que agrupa las asignaciones destinadas a la adquisición de toda clase de insumos y

servicios requeridos para el desempeño de las actividades administrativas propias de la empresa. Cuando la empresa debite o

acredite por concepto de suministros o servicios deberá estar sustentada en comprobantes que generen crédito fiscal.

CÓDIGO 03 ARRENDAMIENTOS

El arrendamiento o alquiler es la cesión de una persona (arrendador) a otra (arrendatario), del uso de un bien mueble o inmueble,

terreno, edificio, o de una parte de uno o de otro, durante un periodo especificado de tiempo a cambio de una renta u otra

compensación.

De inmuebles persona físicas: Es el arrendamiento de un inmueble por un periodo de tiempo definido, previo a un pago o

remuneración. Cuando la empresa debite sus cuentas por cualquier pago por este concepto, este deberá estar sustentado en

documentos acompañado del número de comprobante fiscal con valor de crédito fiscal o proveedor informal, según fuere el caso.

De inmuebles persona morales: Es la cesión del uso de bienes inmuebles por un período de tiempo determinado que se