Anda mungkin juga menyukai

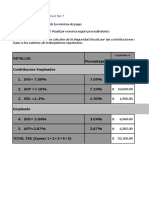

- Plantilla Actividades 1 y 2 Modulo 7 Nomina de Pago TSS y ISR JOHANNA MOTADokumen10 halamanPlantilla Actividades 1 y 2 Modulo 7 Nomina de Pago TSS y ISR JOHANNA MOTAJohanna Mota100% (7)

- Taller de Contabilidad ParcialDokumen72 halamanTaller de Contabilidad ParcialPaola Rúa Jiménez100% (5)

- Normativas Internacionales Que Regulan Los Procesos Contables y Financieros, (Nic, Niif y Us-Gaap)Dokumen20 halamanNormativas Internacionales Que Regulan Los Procesos Contables y Financieros, (Nic, Niif y Us-Gaap)alejandro figuereo100% (11)

- FondosDokumen3 halamanFondosJoel PachaBelum ada peringkat

- Vegeta LesDokumen8 halamanVegeta LesJoel PachaBelum ada peringkat

- Importancia y Fase 1Dokumen7 halamanImportancia y Fase 1Joel PachaBelum ada peringkat

- ORGANIGRMADokumen5 halamanORGANIGRMAJoel PachaBelum ada peringkat

- Azúcar InvertidoDokumen12 halamanAzúcar InvertidoJoel PachaBelum ada peringkat

- PresentaciónDokumen16 halamanPresentaciónJoel PachaBelum ada peringkat

- Oficio 35Dokumen1 halamanOficio 35Joel PachaBelum ada peringkat

- Tema3 AnalisisDokumen7 halamanTema3 AnalisisJoel PachaBelum ada peringkat

- Decoracion en FrutaDokumen5 halamanDecoracion en FrutaJoel PachaBelum ada peringkat

- Qué Es PlanificaciónDokumen1 halamanQué Es PlanificaciónJoel PachaBelum ada peringkat

- Qué Es CacesDokumen2 halamanQué Es CacesJoel PachaBelum ada peringkat

- Sistema de Costos Por ProcesosDokumen1 halamanSistema de Costos Por ProcesosJoel PachaBelum ada peringkat

- Cortes BasicosDokumen11 halamanCortes BasicosJoel PachaBelum ada peringkat

- Informe Final de Gestión PresidencialDokumen6 halamanInforme Final de Gestión PresidencialJoel PachaBelum ada peringkat

- Acta Numero 3Dokumen4 halamanActa Numero 3Joel PachaBelum ada peringkat

- Ejercicios Impares Del Capitulo de 2 Del Libro de TahaDokumen3 halamanEjercicios Impares Del Capitulo de 2 Del Libro de TahaJoel PachaBelum ada peringkat

- NudoDokumen5 halamanNudoJoel PachaBelum ada peringkat

- Registro de Asistencia Séptimo A 2017 2018 OctubreDokumen2 halamanRegistro de Asistencia Séptimo A 2017 2018 OctubreJoel PachaBelum ada peringkat

- Acta de Entrega de ReportesDokumen5 halamanActa de Entrega de ReportesJoel PachaBelum ada peringkat

- Oratoria A San Jerónimo de La Ciencia y La FeDokumen2 halamanOratoria A San Jerónimo de La Ciencia y La FeJoel PachaBelum ada peringkat

- Presentación de Instrumentos Financieros en La NIC 32Dokumen3 halamanPresentación de Instrumentos Financieros en La NIC 32Joel PachaBelum ada peringkat

- Que Son Los Instrumentos FinancierosDokumen14 halamanQue Son Los Instrumentos FinancierosJoel Pacha0% (1)

- Plan de ClasesDokumen5 halamanPlan de ClasesJoel PachaBelum ada peringkat

- Píntag Oficio VacacionesDokumen1 halamanPíntag Oficio VacacionesJoel PachaBelum ada peringkat

- Instrumentos FinancierosDokumen2 halamanInstrumentos FinancierosJoel PachaBelum ada peringkat

- Capacidad InstaladaDokumen2 halamanCapacidad InstaladaJoel PachaBelum ada peringkat

- Herramientas ColaborativasDokumen6 halamanHerramientas ColaborativasJoel PachaBelum ada peringkat

- Minuto CivicoDokumen3 halamanMinuto CivicoJoel PachaBelum ada peringkat

- Minuto CivicoDokumen3 halamanMinuto CivicoJoel PachaBelum ada peringkat

- Complementaria S3 2Dokumen9 halamanComplementaria S3 2Ángeles BarreraBelum ada peringkat

- Foro Semana 5y6 Finanzas A Corto PlazoDokumen2 halamanForo Semana 5y6 Finanzas A Corto PlazoManuel Obando100% (1)

- 5.2 Fuentes de Estructura y Financiamiento.Dokumen21 halaman5.2 Fuentes de Estructura y Financiamiento.abiii diaz hernandezBelum ada peringkat

- Angares Nails EmprendimientoDokumen7 halamanAngares Nails EmprendimientoJohnathan RiosBelum ada peringkat

- Vale La Pena Invertir en Un MBADokumen3 halamanVale La Pena Invertir en Un MBADévito CancelarBelum ada peringkat

- 3.3.1 Mapa ConceptualDokumen1 halaman3.3.1 Mapa ConceptualAngela RuizBelum ada peringkat

- 2 - La Red LogisticaDokumen16 halaman2 - La Red LogisticaKarina DuarteBelum ada peringkat

- Gestión Financiera Unidad 4 Ejercicio 1 Al 15Dokumen4 halamanGestión Financiera Unidad 4 Ejercicio 1 Al 15mlatfuBelum ada peringkat

- Comparación de Presupuestos Universidades PúblicasDokumen9 halamanComparación de Presupuestos Universidades PúblicasItalo R. Cortez LBelum ada peringkat

- Ejemplos de Asientos Contables SimplesDokumen5 halamanEjemplos de Asientos Contables SimplesAnthony Byron HsBelum ada peringkat

- Just in Time Reto 1Dokumen35 halamanJust in Time Reto 1Yajaira VeraBelum ada peringkat

- Ensayo Sobre Pensamientos AdministrativosDokumen2 halamanEnsayo Sobre Pensamientos AdministrativosAdriana Elizabeth Alvarado MurielBelum ada peringkat

- U4S14.s1 EFE-balance-comprobacion-constructivo PDFDokumen22 halamanU4S14.s1 EFE-balance-comprobacion-constructivo PDFFernando Martinez SotoBelum ada peringkat

- Administración de La CalidadDokumen15 halamanAdministración de La Calidadpiedra_caifas@hotmail.com100% (10)

- Pca Dirigida No 4 Planeacion de La Capacidad 245 0Dokumen7 halamanPca Dirigida No 4 Planeacion de La Capacidad 245 0cem20814100% (1)

- Ensayo BEPSDokumen3 halamanEnsayo BEPSSebastian Losada SilvaBelum ada peringkat

- Taller Guía 24 Notas y Revelaciones A Los Estados FinancierosDokumen6 halamanTaller Guía 24 Notas y Revelaciones A Los Estados FinancierosLEIDY JOHANNA PACHON SANCHEZ100% (1)

- Ensayo Sociedad de Acciones SimplificadasDokumen6 halamanEnsayo Sociedad de Acciones SimplificadasKelly Margarita LariosBelum ada peringkat

- Codigo de ConductaDokumen2 halamanCodigo de ConductaHernan costanziBelum ada peringkat

- Mercado de PruebaDokumen9 halamanMercado de Pruebafermin escañoBelum ada peringkat

- T G La ContabilidadDokumen7 halamanT G La ContabilidadIngeniero Diego Torres MoránBelum ada peringkat

- Analisis FODA de La Empresa AJEDokumen2 halamanAnalisis FODA de La Empresa AJEWilliam Paucar Garcia100% (1)

- Evolución de La Hacienda Pública Desde La Colonia A Hoy Día Ii-2023Dokumen13 halamanEvolución de La Hacienda Pública Desde La Colonia A Hoy Día Ii-2023maria bernalBelum ada peringkat

- Práctica Semana 4Dokumen5 halamanPráctica Semana 4Yulisa Lette RuizBelum ada peringkat

- Actividad 5 Formato Presentación Estudio Financiero y Evaluación Del Proyecto - 2021Dokumen12 halamanActividad 5 Formato Presentación Estudio Financiero y Evaluación Del Proyecto - 2021Ricardo CalleBelum ada peringkat

- Carta Notarial - Parte1Dokumen2 halamanCarta Notarial - Parte1Enrique MaycaBelum ada peringkat