Anda mungkin juga menyukai

- Análisis de la crisis financiera rusa de 1998Dokumen5 halamanAnálisis de la crisis financiera rusa de 1998Jean Carlos Herrera Lopez100% (1)

- Distorsiones Mercados 010413Dokumen36 halamanDistorsiones Mercados 010413MacarenaEstefaniaBastíasRamírez100% (2)

- TAREADokumen6 halamanTAREASebastián Alonso Arévalo LozanoBelum ada peringkat

- Macro Parkin 9 e Manual Cap 9Dokumen14 halamanMacro Parkin 9 e Manual Cap 9Cordero JosBelum ada peringkat

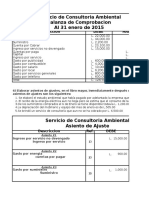

- Balanza de Comprobacion Consultoria AmbientalDokumen15 halamanBalanza de Comprobacion Consultoria AmbientalBecca Peraza100% (1)

- Cambios en El Equilibrio Del ConsumidorDokumen3 halamanCambios en El Equilibrio Del ConsumidorBruno AlencastreBelum ada peringkat

- Ejercicio de Macroeconomia)Dokumen1 halamanEjercicio de Macroeconomia)Vzz YthBelum ada peringkat

- Del PNB Al Ingreso DisponibleDokumen7 halamanDel PNB Al Ingreso DisponibleJulian Garcia PerezBelum ada peringkat

- Capítulo 9Dokumen3 halamanCapítulo 9Mónica Olguín100% (1)

- Caso Practico Analisis Microeconomico LECHE FRESCADokumen6 halamanCaso Practico Analisis Microeconomico LECHE FRESCARichard C CheccaBelum ada peringkat

- Macro Actividad 5Dokumen2 halamanMacro Actividad 5estefania riaño cordobaBelum ada peringkat

- 4ta Tarea El Financiero Cambiado PDFDokumen12 halaman4ta Tarea El Financiero Cambiado PDFTony CarrascoBelum ada peringkat

- Práctica1 Unidad IiDokumen5 halamanPráctica1 Unidad IiJennifer Naydelin Sánchez LeónBelum ada peringkat

- Ejercicio de Practica MacroeconomiaDokumen6 halamanEjercicio de Practica MacroeconomiaRudy FermuBelum ada peringkat

- Preguntas de Repaso MacroDokumen18 halamanPreguntas de Repaso MacroJared Espinosa MartinezBelum ada peringkat

- Resumen Teoría de La Producción Economia 1Dokumen5 halamanResumen Teoría de La Producción Economia 1Antonio RaquilBelum ada peringkat

- Tipos de CambioDokumen11 halamanTipos de CambioWALDO ALEXANDER MORA CASTELLANOS100% (1)

- Cuadro Comparativo Clasicos Keynes y MonetaristasDokumen6 halamanCuadro Comparativo Clasicos Keynes y Monetaristassalvanieto100% (4)

- Seguimiento de Los Empleos y La InflaciónDokumen10 halamanSeguimiento de Los Empleos y La InflaciónRenzo LopezBelum ada peringkat

- Análisis macro y micro Bimbo enDokumen2 halamanAnálisis macro y micro Bimbo enEftalya RilkeBelum ada peringkat

- Segundo SeminarioDokumen3 halamanSegundo SeminarioHenner Edwin Quispe0% (1)

- Monografia Sobre Una PanaderiaDokumen22 halamanMonografia Sobre Una PanaderiaManuel QuispeBelum ada peringkat

- Administracion de La DemandaDokumen7 halamanAdministracion de La DemandaleoBelum ada peringkat

- Resumen MicroeconomiaDokumen6 halamanResumen MicroeconomiaSofia VintimillaBelum ada peringkat

- Informe Economía de EscalaDokumen13 halamanInforme Economía de Escalagillian100% (1)

- Trabajo en Grupo Numero 4 de IntroduccionDokumen13 halamanTrabajo en Grupo Numero 4 de IntroduccionJoseth CaizaBelum ada peringkat

- Porque Se Elevaron Los Precios Mundiales de Los AlimentosDokumen4 halamanPorque Se Elevaron Los Precios Mundiales de Los AlimentosRodrigo GonzalesBelum ada peringkat

- Factores determinantes de la ofertaDokumen10 halamanFactores determinantes de la ofertaALEJANDRO ENRIQUE PINTO GONZALESBelum ada peringkat

- Análisis Del Mercado de La Energía Eléctrica Ejercicios de Aplicación: Oferta y DemandaDokumen10 halamanAnálisis Del Mercado de La Energía Eléctrica Ejercicios de Aplicación: Oferta y DemandaCristhian M. Flores AyalaBelum ada peringkat

- DESEMPLEO MankiwDokumen6 halamanDESEMPLEO MankiwTeresa Chuchón OchoaBelum ada peringkat

- Guia de Estudio Resuelta Segundo Parcial Microeconomia I Pac 2019Dokumen33 halamanGuia de Estudio Resuelta Segundo Parcial Microeconomia I Pac 2019lendy olivaBelum ada peringkat

- Capitulo 10Dokumen9 halamanCapitulo 10Real Ghilian PcyBelum ada peringkat

- Resumen Capítulo 4 Batalla por la Economía MundialDokumen3 halamanResumen Capítulo 4 Batalla por la Economía MundialJuan Alberto Cantu Guajardo100% (2)

- Caso PrácticoDokumen11 halamanCaso PrácticoVanee' ReynosoBelum ada peringkat

- Ensayo GeneracionesDokumen6 halamanEnsayo GeneracionesRobertoBelum ada peringkat

- 6Dokumen2 halaman61234578Belum ada peringkat

- Los Niveles de PreciosDokumen7 halamanLos Niveles de PreciosLuis Barrera0% (1)

- Practica de MacroeconomiaDokumen8 halamanPractica de Macroeconomiaflor50% (2)

- Factores Que Afectan Al Entorno Económico de Una EmpresaDokumen3 halamanFactores Que Afectan Al Entorno Económico de Una EmpresaIndira ZuñigaBelum ada peringkat

- Linea Del TiempoDokumen9 halamanLinea Del TiempoGabriela TrujilloBelum ada peringkat

- Economía General Trabajo Práctico - PBI.Dokumen3 halamanEconomía General Trabajo Práctico - PBI.jgeldressBelum ada peringkat

- La Genovesa Investigacion de MercadoDokumen32 halamanLa Genovesa Investigacion de MercadoJessica MirandaBelum ada peringkat

- Subsidios A La ExportaciónDokumen5 halamanSubsidios A La ExportaciónMaicol Gonzalez BugueñoBelum ada peringkat

- Memoria Anual ResumenDokumen5 halamanMemoria Anual ResumenHeissel montoyaBelum ada peringkat

- Naturaleza Del MercadoDokumen28 halamanNaturaleza Del MercadoErnesto JimenezBelum ada peringkat

- Problemas MOD 7 - Silvia HerreraDokumen4 halamanProblemas MOD 7 - Silvia HerreraSilvia HrraBelum ada peringkat

- Macroeconomía-Demanda dinero equilibrio precios inflaciónDokumen2 halamanMacroeconomía-Demanda dinero equilibrio precios inflaciónMarilyn Torres67% (6)

- UNIVERSDIDAD TECNICA PARTICULAR DE LOJADokumen5 halamanUNIVERSDIDAD TECNICA PARTICULAR DE LOJAValentino Barrantes SalinasBelum ada peringkat

- El Teorema de Igualación de Los Precios de Los FactoresDokumen8 halamanEl Teorema de Igualación de Los Precios de Los FactoresYanina Isabel Zorrilla Garcia100% (1)

- Práctica Sesión 19Dokumen5 halamanPráctica Sesión 19Brenda123Belum ada peringkat

- JuanDokumen5 halamanJuanjose gutierrez100% (1)

- Tarea 6 IvanDokumen1 halamanTarea 6 IvanIván Rugel CoronelBelum ada peringkat

- Ventaja comparativa y comercio internacional: el modelo ricardianoDokumen6 halamanVentaja comparativa y comercio internacional: el modelo ricardianoNohemy AraujoBelum ada peringkat

- 14¿cuales Son Las Y en Un Proceso, Y Cuáles Son Las X?Dokumen1 halaman14¿cuales Son Las Y en Un Proceso, Y Cuáles Son Las X?José Fernando Jimenez QuispeBelum ada peringkat

- Modelo Estandar Del ComercioDokumen24 halamanModelo Estandar Del ComercioKevin Vargas SanchezBelum ada peringkat

- MonopsonioDokumen34 halamanMonopsonioGustavo EscobarBelum ada peringkat

- Ventajas y desventajas de las principales teorías económicasDokumen3 halamanVentajas y desventajas de las principales teorías económicasmarthaBelum ada peringkat

- Efecto VodkaDokumen12 halamanEfecto VodkaEl-hoy EloyBelum ada peringkat

- Crisis Del Rublo (1998) IDokumen9 halamanCrisis Del Rublo (1998) ILeonardo JoseBelum ada peringkat

- Capitulo V Chambilla Castillo Patricia ElizabethDokumen25 halamanCapitulo V Chambilla Castillo Patricia ElizabethPatricia Chambilla CastilloBelum ada peringkat

- 7145 9747 1 PBDokumen14 halaman7145 9747 1 PBhenry gomezBelum ada peringkat

- Carta Modelo de Solicitud de InformaciónDokumen1 halamanCarta Modelo de Solicitud de InformaciónMiguel Cornejo BenitesBelum ada peringkat

- Documento Sin TítuloDokumen2 halamanDocumento Sin TítuloAnonymous 4lKOJ7gBelum ada peringkat

- Material Informativo Del Recurso AireDokumen9 halamanMaterial Informativo Del Recurso AireAnonymous 4lKOJ7gBelum ada peringkat

- Recurso SueloDokumen6 halamanRecurso SueloRomel Rodrigo Rodriguez RosalesBelum ada peringkat

- Carta Modelo de Solicitud de InformaciónDokumen1 halamanCarta Modelo de Solicitud de InformaciónMiguel Cornejo BenitesBelum ada peringkat

- Recurso SueloDokumen6 halamanRecurso SueloRomel Rodrigo Rodriguez RosalesBelum ada peringkat

- Usted Sa Cap 1Dokumen2 halamanUsted Sa Cap 1Eduardo Chávez89% (27)

- Material Informativo Del Recurso AireDokumen9 halamanMaterial Informativo Del Recurso AireAnonymous 4lKOJ7gBelum ada peringkat

- Instrumentos FinancierosDokumen6 halamanInstrumentos FinancierosMarlene Quispe ModestoBelum ada peringkat

- Análisis del Impuesto General a las Ventas (IGV) en el PerúDokumen16 halamanAnálisis del Impuesto General a las Ventas (IGV) en el PerúESTHERBelum ada peringkat

- RASEC - Reporte Anif Sector Construcción Edición 143 de Septiembre de 2012Dokumen1 halamanRASEC - Reporte Anif Sector Construcción Edición 143 de Septiembre de 2012Luis Fernando Restrepo GómezBelum ada peringkat

- Reglamento para La Evaluacion y Clasificacion Del Deudor Sbs 11356 2008Dokumen43 halamanReglamento para La Evaluacion y Clasificacion Del Deudor Sbs 11356 2008Oswer C.Belum ada peringkat

- Dialnet LaReservaDeDominioDeBienesMuebles 46492Dokumen641 halamanDialnet LaReservaDeDominioDeBienesMuebles 46492alejandraBelum ada peringkat

- NORMATIVADokumen6 halamanNORMATIVAAndrea MuñozBelum ada peringkat

- Concepto Hipotecario de Gravamen y Su Desarrollo en El Sexto Pleno CasatorioDokumen11 halamanConcepto Hipotecario de Gravamen y Su Desarrollo en El Sexto Pleno CasatorioAmaliaBelum ada peringkat

- FALCON GUERRA CRISTINA ESTEFANIA Octubre2023Dokumen5 halamanFALCON GUERRA CRISTINA ESTEFANIA Octubre2023carlos herreraBelum ada peringkat

- Características de La Información Financiera. CUADRO SINÓPTICODokumen3 halamanCaracterísticas de La Información Financiera. CUADRO SINÓPTICOKarol Linet Barbosa NohBelum ada peringkat

- Invoice 2023 1212-2Dokumen1 halamanInvoice 2023 1212-2Jose Aranda ÁlvarezBelum ada peringkat

- Boletin Oficial 07-09-10 - Segunda SeccionDokumen56 halamanBoletin Oficial 07-09-10 - Segunda SeccionchamonlocoBelum ada peringkat

- Cuestionario Presupuesto de EfectivoDokumen4 halamanCuestionario Presupuesto de EfectivoWalter Daniel Suarez Ramirez67% (3)

- Actividad Aplicativa - I-M A IsDokumen3 halamanActividad Aplicativa - I-M A IsDamaris Vargas lopezBelum ada peringkat

- Ari Mamani Henry Amilcar PDFDokumen131 halamanAri Mamani Henry Amilcar PDFErika VasquezBelum ada peringkat

- Prueba 2 Gerencia Financiera 1Dokumen2 halamanPrueba 2 Gerencia Financiera 1Yazmin Torres TorresBelum ada peringkat

- 2 Entrega Semana 5-Teoria de Las OrganizacionesDokumen37 halaman2 Entrega Semana 5-Teoria de Las OrganizacionesLeny SantanaBelum ada peringkat

- Introducción A La Contabilidad AdministrativaDokumen18 halamanIntroducción A La Contabilidad AdministrativaJosué Carbajal DuránBelum ada peringkat

- UNCuyo FCE Ingreso 2017 Módulo Contabilidad Guía #4Dokumen12 halamanUNCuyo FCE Ingreso 2017 Módulo Contabilidad Guía #4CRISTIANBelum ada peringkat

- Flujo de Efectivo y Planeación FinancieraDokumen34 halamanFlujo de Efectivo y Planeación FinancieraVicky TrianaBelum ada peringkat

- Deber Final de Matemáticas.Dokumen27 halamanDeber Final de Matemáticas.JEFF100% (1)

- Diapositivas de Finanzas Unidad 2 y 3 2019Dokumen68 halamanDiapositivas de Finanzas Unidad 2 y 3 2019Darwin Huacón NietoBelum ada peringkat

- Manual AutomovilDokumen33 halamanManual AutomovilCristian DuffauBelum ada peringkat

- Modelo de FacturaDokumen1 halamanModelo de FacturaMiguel ValdesBelum ada peringkat

- Mercados de Divisas y Materias Primas Caso Pra Ctico PDFDokumen3 halamanMercados de Divisas y Materias Primas Caso Pra Ctico PDFyenn12Belum ada peringkat

- Diapositivas China DefinitvDokumen28 halamanDiapositivas China DefinitvJenifer LuksBelum ada peringkat

- Declaracià N de Renta Segunda EntregaDokumen8 halamanDeclaracià N de Renta Segunda EntregaErika Andrea Vargas SilvaBelum ada peringkat

- boleta venta electrónica papel fotocopiaDokumen1 halamanboleta venta electrónica papel fotocopiaHugo Dimas Paredes ZambranoBelum ada peringkat

- Marc Auge Los No LugaresDokumen16 halamanMarc Auge Los No LugaresAyaxHoracioBelum ada peringkat

- Administración: FinancieraDokumen162 halamanAdministración: FinancieraJaime Hernandez0% (1)

- Escritura de Constitución de Sociedad AnonimaDokumen4 halamanEscritura de Constitución de Sociedad AnonimaJairo Leonardo Garcés RojasBelum ada peringkat