Anda mungkin juga menyukai

- Clasificación de Las Cuentas de Los Rubros Del Balance GeneralDokumen6 halamanClasificación de Las Cuentas de Los Rubros Del Balance GeneralZaida Rincon82% (11)

- Clasificación y Ordenamiento de Las Cuentas Del Balance GeneralDokumen4 halamanClasificación y Ordenamiento de Las Cuentas Del Balance GeneralAlmendra Isabel OroyaBelum ada peringkat

- Normas de Informaciòn FinancieraDokumen10 halamanNormas de Informaciòn FinancieraValesantt07Belum ada peringkat

- Balance General 1Dokumen5 halamanBalance General 1Ozmar L. DuránBelum ada peringkat

- Clasificación y Ordenamiento de Las Cuentas Del Balance GeneralDokumen3 halamanClasificación y Ordenamiento de Las Cuentas Del Balance GeneralAlejandra JBelum ada peringkat

- Clasificación y Ordenamiento de Las Cuentas Del Balance GeneralDokumen4 halamanClasificación y Ordenamiento de Las Cuentas Del Balance GeneralErick II IIBelum ada peringkat

- CAP 11 Otros Activos y Cargos DiferidosDokumen7 halamanCAP 11 Otros Activos y Cargos DiferidosBeimar MarinBelum ada peringkat

- Cuentas de Balance General en La ContabilidadDokumen20 halamanCuentas de Balance General en La ContabilidadAlejandra Rocha100% (1)

- Contabilidad BasicaDokumen12 halamanContabilidad BasicaElber Cruz CoronelBelum ada peringkat

- La Balanza de ComprobaciónDokumen4 halamanLa Balanza de ComprobaciónkrispinpvpBelum ada peringkat

- Contabilidad Iv, Segundo ParcialDokumen6 halamanContabilidad Iv, Segundo ParcialAnabel PerezBelum ada peringkat

- Cargos DiferidosDokumen42 halamanCargos Diferidosnormedyparra100% (1)

- Balance General y PresupuestoDokumen13 halamanBalance General y PresupuestoEliana Garzon EslavaBelum ada peringkat

- Balance General - Contabilidad FinancieraDokumen7 halamanBalance General - Contabilidad Financieralaliz151Belum ada peringkat

- Balance General IntroduccionDokumen4 halamanBalance General IntroduccionTelesup IsBelum ada peringkat

- 2.1. Balance General Paralelo 5.1Dokumen25 halaman2.1. Balance General Paralelo 5.1Rony JumboBelum ada peringkat

- U-Iv-Registro y Metodo de Depreciacion.Dokumen18 halamanU-Iv-Registro y Metodo de Depreciacion.maryBelum ada peringkat

- NIIF marcas Coca-Cola valoraciónDokumen6 halamanNIIF marcas Coca-Cola valoraciónJHOHBelum ada peringkat

- Activos TangiblesDokumen5 halamanActivos TangiblesEdisson CastilloBelum ada peringkat

- Actividad Eval Eje 3 NiffDokumen6 halamanActividad Eval Eje 3 NiffLaura Sofía Pencue PeñaBelum ada peringkat

- Resumen Completo Auditoria - Segundo ParcialDokumen47 halamanResumen Completo Auditoria - Segundo ParcialCami Catanzaro100% (1)

- Como Hacer Un Balance GeneralDokumen14 halamanComo Hacer Un Balance GeneralmqueroBelum ada peringkat

- EL BALANCE GENERAL WordDokumen3 halamanEL BALANCE GENERAL WordronelBelum ada peringkat

- Principales Renglones Del Balance GeneralDokumen6 halamanPrincipales Renglones Del Balance GeneralCristhell ChinchillaBelum ada peringkat

- Resumen Teoría Contable 2do ParcialDokumen14 halamanResumen Teoría Contable 2do ParcialAgustina GrabovieskiBelum ada peringkat

- APUNTESDokumen7 halamanAPUNTESKarina MichellBelum ada peringkat

- Cargos DiferidosDokumen36 halamanCargos DiferidosLesslieShBelum ada peringkat

- Contabilidad IV - Inmuebles, Planta y EquipoDokumen7 halamanContabilidad IV - Inmuebles, Planta y EquipoFrancisca hernandezBelum ada peringkat

- Cuál Método de Depreciación Es El Más Utilizado Por Las EmpresasDokumen6 halamanCuál Método de Depreciación Es El Más Utilizado Por Las EmpresasDayanara ReyesBelum ada peringkat

- Notas Curso Análisis de Negocios Con Estados Financieros uNIVERSIDAD CATOLICA DE CHILEDokumen9 halamanNotas Curso Análisis de Negocios Con Estados Financieros uNIVERSIDAD CATOLICA DE CHILEJuan Camilo MonsalveBelum ada peringkat

- Resumen Conta N°1Dokumen6 halamanResumen Conta N°1Ludmila HerreroBelum ada peringkat

- DestilaciónDokumen27 halamanDestilaciónjohnBelum ada peringkat

- Qué es la depreciación y por qué se trata como un gastoDokumen7 halamanQué es la depreciación y por qué se trata como un gastoCiro Jarandilla MonasteriosBelum ada peringkat

- DepreciacionDokumen8 halamanDepreciacionIdkdeke RamiBelum ada peringkat

- La Depreciacion 2018Dokumen4 halamanLa Depreciacion 2018Marleni PeñaBelum ada peringkat

- RaysaaDokumen8 halamanRaysaaraysa rodriguezBelum ada peringkat

- Guia 14 SENADokumen14 halamanGuia 14 SENACamilaRojo0% (1)

- Actividad EV Eje 3Dokumen6 halamanActividad EV Eje 3JHOHBelum ada peringkat

- Financiamiento a través de ventas de activos, depreciaciones, amortizaciones y emisión de accionesDokumen4 halamanFinanciamiento a través de ventas de activos, depreciaciones, amortizaciones y emisión de accionesSabrina Gonzalez AlvaradoBelum ada peringkat

- Resumen ContaDokumen16 halamanResumen Contadayana princeBelum ada peringkat

- Ev 3 NiifDokumen9 halamanEv 3 NiifDavidBelum ada peringkat

- Clase 6Dokumen15 halamanClase 6Alfred MacadamBelum ada peringkat

- Resumen Final ContabilidadDokumen4 halamanResumen Final ContabilidadLuca MorroneBelum ada peringkat

- BOLILLA 03 Creditos Por Ventas y VentasDokumen14 halamanBOLILLA 03 Creditos Por Ventas y VentasNicolas vilteBelum ada peringkat

- Apunte-Activo FijoDokumen53 halamanApunte-Activo FijoMarlene VillarroelBelum ada peringkat

- Pasivo y Activo DiferidoDokumen16 halamanPasivo y Activo DiferidoRony V CaleroBelum ada peringkat

- Contabilidad Basica Resumen Modulo 1 y 2Dokumen57 halamanContabilidad Basica Resumen Modulo 1 y 2Noel RojasBelum ada peringkat

- Balance General y El Estado de Flujo de EfectivoDokumen11 halamanBalance General y El Estado de Flujo de EfectivoMauricio ThanatosBelum ada peringkat

- Activo FijoDokumen6 halamanActivo FijoAriel Bernardo Flores Santos100% (1)

- Clasificación de Las Cuentas de Contabilidad (Activo, Pasivo, Perdidas y Ganancias)Dokumen3 halamanClasificación de Las Cuentas de Contabilidad (Activo, Pasivo, Perdidas y Ganancias)Elmer JuarezBelum ada peringkat

- ContaDokumen6 halamanContaJeyson LandBelum ada peringkat

- Activo FijoDokumen10 halamanActivo FijoAbel HernandezBelum ada peringkat

- Resumen de AUDITORIADokumen4 halamanResumen de AUDITORIAJosé GregorioBelum ada peringkat

- Contabilización de gastos pagados por adelantadoDokumen8 halamanContabilización de gastos pagados por adelantadoLeth MoneroBelum ada peringkat

- Contabilidad 2 Trabajo Cesar MarceloDokumen7 halamanContabilidad 2 Trabajo Cesar MarceloChelo CáceresBelum ada peringkat

- Activo DepreciableDokumen4 halamanActivo DepreciableSceun NiucsBelum ada peringkat

- Contabilidad Financiera 2Dokumen40 halamanContabilidad Financiera 2Cristel Amayrani Puc MexBelum ada peringkat

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDari EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFPenilaian: 3.5 dari 5 bintang3.5/5 (3)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDari EverandResumen de Financial Intelligence de Karen Berman y Joe KnightPenilaian: 3 dari 5 bintang3/5 (1)

- Contabilidad financiera a largo plazoDari EverandContabilidad financiera a largo plazoPenilaian: 3 dari 5 bintang3/5 (2)

- Partes Del TrabajoDokumen20 halamanPartes Del TrabajoJUAN MENDOZABelum ada peringkat

- El Informe CientificoDokumen17 halamanEl Informe CientificoJUAN MENDOZABelum ada peringkat

- AmarilisDokumen16 halamanAmarilisJUAN MENDOZABelum ada peringkat

- Tema 3 Y 4. La Membrana Celular y TransporteDokumen24 halamanTema 3 Y 4. La Membrana Celular y TransporteJUAN MENDOZABelum ada peringkat

- El Metodo Cientifico .CRUDokumen13 halamanEl Metodo Cientifico .CRUJUAN MENDOZABelum ada peringkat

- Valores NegociablesDokumen29 halamanValores NegociablesJUAN MENDOZABelum ada peringkat

- Plecoptera: Moscas de piedra de CentroaméricaDokumen12 halamanPlecoptera: Moscas de piedra de CentroaméricaPedro V. M. ChacónBelum ada peringkat

- Trabajo ImformaticaDokumen2 halamanTrabajo ImformaticaJUAN MENDOZABelum ada peringkat

- Valores NegociablesDokumen29 halamanValores NegociablesJUAN MENDOZABelum ada peringkat

- Actividad 3 Folleto Analisis FinancieroDokumen9 halamanActividad 3 Folleto Analisis FinancieroJonathan Leonardo Lesmes UrregoBelum ada peringkat

- PresupuestoCaja4TrimDokumen3 halamanPresupuestoCaja4TrimDiego OssaBelum ada peringkat

- Ley de Inversion ExtranjeraDokumen9 halamanLey de Inversion ExtranjeramynorsacBelum ada peringkat

- Evidencia1 RKDH-LEGGevaluacionDokumen26 halamanEvidencia1 RKDH-LEGGevaluacioncjho760910Belum ada peringkat

- Matematica Financiera Unidad 2Dokumen12 halamanMatematica Financiera Unidad 2Gómez JessicaBelum ada peringkat

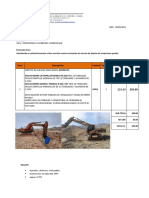

- Cotizacion de ExcavadoraDokumen2 halamanCotizacion de ExcavadoraAlexander PradoBelum ada peringkat

- Ineficacia Del Negocio Jurídico CivilDokumen5 halamanIneficacia Del Negocio Jurídico Civiledlyn meyerBelum ada peringkat

- Balance General y Estado de Resultados4Dokumen12 halamanBalance General y Estado de Resultados4Victor RiosBelum ada peringkat

- Vision Estrategica de ComprasDokumen7 halamanVision Estrategica de ComprasDavid BoteroBelum ada peringkat

- Fases de La ContabilidadDokumen10 halamanFases de La ContabilidadMayra Díaz GuzmánBelum ada peringkat

- Los Estados Financieros y Su Impacto en La Toma de Decisiones Financieras en Las Pyme RN La Region DelDokumen24 halamanLos Estados Financieros y Su Impacto en La Toma de Decisiones Financieras en Las Pyme RN La Region DelLEXI NICOLE RODRIGUEZ MERMABelum ada peringkat

- Indicadores logísticos empresa correasDokumen15 halamanIndicadores logísticos empresa correasFhercho LachoBelum ada peringkat

- JornalizacióN de Los Depositos de AhorroDokumen18 halamanJornalizacióN de Los Depositos de AhorroEdwuin Pichiyá0% (1)

- 04 Funciones Del CajeroDokumen61 halaman04 Funciones Del CajeroAnthonella ChavezBelum ada peringkat

- Test de ValoresDokumen1 halamanTest de Valoresoswaldo0% (1)

- Constitucion de Empresa CADEMI S.A.Dokumen29 halamanConstitucion de Empresa CADEMI S.A.deysipalliBelum ada peringkat

- Evasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresDokumen4 halamanEvasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresThomas Marck Morales MelquiadesBelum ada peringkat

- Manual Epyme 3Dokumen104 halamanManual Epyme 3Grace GonzalezBelum ada peringkat

- Tabla Liquidación Intereses 2023Dokumen10 halamanTabla Liquidación Intereses 2023CONTRATISTAS UNIDOS DEL HUILABelum ada peringkat

- CE Costos y Presupuestos VIRTUAL v1 PDFDokumen1 halamanCE Costos y Presupuestos VIRTUAL v1 PDFDelby Engels Bazan ChiroqueBelum ada peringkat

- Traders 57 Julio Agosto 2018Dokumen84 halamanTraders 57 Julio Agosto 2018jose vergara martinezBelum ada peringkat

- Modelo Pagaré 2020Dokumen1 halamanModelo Pagaré 2020VICENTE GABRIEL ACUNA MELLABelum ada peringkat

- Resumen de Mercado Culminada Al 20/01/2023Dokumen5 halamanResumen de Mercado Culminada Al 20/01/2023Jose ColuccioBelum ada peringkat

- Análisis de ratios financieros para evaluar la situación económica de una empresaDokumen20 halamanAnálisis de ratios financieros para evaluar la situación económica de una empresaGIANCARLO DE LA CRUZ ARREDONDOBelum ada peringkat

- Ficha 7Dokumen12 halamanFicha 7Renzo Llontop CoronelBelum ada peringkat

- CH 14 Estructura de Capital ModiglianiMiller M&MDokumen83 halamanCH 14 Estructura de Capital ModiglianiMiller M&MDiego TriviñoBelum ada peringkat

- Derecho FiscalDokumen10 halamanDerecho FiscalViridiana Alba CalderonBelum ada peringkat

- ITAN: Impuesto Temporal a los Activos NetosDokumen13 halamanITAN: Impuesto Temporal a los Activos NetosErnestoHermitañoWesembiBelum ada peringkat

- Informe de AuditoriaDokumen5 halamanInforme de Auditoriaalvaro jose ramirezBelum ada peringkat

- Materia Evaluacion de ProyectosDokumen3 halamanMateria Evaluacion de ProyectosVideos Nony Arcade HualpenBelum ada peringkat