Anda mungkin juga menyukai

- Proyecto y viabilidad del negocio o microempresa. ADGD0210Dari EverandProyecto y viabilidad del negocio o microempresa. ADGD0210Belum ada peringkat

- Compendios contables para universitariosDari EverandCompendios contables para universitariosBelum ada peringkat

- Maria Bruna Tarea1Dokumen6 halamanMaria Bruna Tarea1Maria BrunaBelum ada peringkat

- Contabilidad Semana 1Dokumen8 halamanContabilidad Semana 1AleejandraSwift100% (1)

- Mirna Barragàn Control 1Dokumen10 halamanMirna Barragàn Control 1Carolina BarragànBelum ada peringkat

- Contabilidad Semana 1Dokumen8 halamanContabilidad Semana 1AleejandraSwiftBelum ada peringkat

- Introducción A La Contabilidad (Semana 1)Dokumen9 halamanIntroducción A La Contabilidad (Semana 1)pedro santander lopezBelum ada peringkat

- Nelson Fernandez Control 1Dokumen9 halamanNelson Fernandez Control 1Fernando Berrios VargasBelum ada peringkat

- Tarea Semana 1 ContabilidadDokumen9 halamanTarea Semana 1 ContabilidadSebastian Torres100% (2)

- Luis - Peña Mahuzier - Tarea 1Dokumen5 halamanLuis - Peña Mahuzier - Tarea 1Luis Peña MahuzierBelum ada peringkat

- Alicia Reyes Tarea1Dokumen8 halamanAlicia Reyes Tarea1ALICIA REYESBelum ada peringkat

- Jonathan Barrientos - Tarea 1Dokumen7 halamanJonathan Barrientos - Tarea 1edisonBelum ada peringkat

- Sebastian Marchant Control1Dokumen6 halamanSebastian Marchant Control1Sebastian MarchantBelum ada peringkat

- Costos1 Tarea1Dokumen6 halamanCostos1 Tarea1Lázaro Ignacio OyarzoBelum ada peringkat

- Control 1 Semana 1Dokumen7 halamanControl 1 Semana 1karin caroBelum ada peringkat

- Marcela - Bascur - Induccion A La ContabilidadDokumen10 halamanMarcela - Bascur - Induccion A La ContabilidadaromasBelum ada peringkat

- Introducción A La Contabilidad Tarea1Dokumen8 halamanIntroducción A La Contabilidad Tarea1Francisco javier neira moyaBelum ada peringkat

- Rodolfo Mansilla .Tarea1Dokumen5 halamanRodolfo Mansilla .Tarea1rodolfo mansillaBelum ada peringkat

- Tarea Semana 1 CostosDokumen5 halamanTarea Semana 1 CostosJaime SotoBelum ada peringkat

- Roberto - Morales - S1 - Introduccion A La ContabilidadDokumen5 halamanRoberto - Morales - S1 - Introduccion A La ContabilidadRoberto Esteban Morales DiazBelum ada peringkat

- Contabilidad Semana 1Dokumen11 halamanContabilidad Semana 1Matías De León Jimenez100% (2)

- Semana 1 Introducción ContabilidadDokumen7 halamanSemana 1 Introducción Contabilidadmagaly beltranBelum ada peringkat

- Cristian - Bascuñan - Tarea1Introduccion A La ContabilidadDokumen10 halamanCristian - Bascuñan - Tarea1Introduccion A La ContabilidadCristian BascuñanBelum ada peringkat

- Semana 1 Introduccion A La ContabilidadDokumen16 halamanSemana 1 Introduccion A La ContabilidadMaribitt BucareyBelum ada peringkat

- Introduccion A La Contabilidad, Semana 1Dokumen6 halamanIntroduccion A La Contabilidad, Semana 1Edinson Alexi CrisostoBelum ada peringkat

- Santgiago Antonio Tarea 1Dokumen10 halamanSantgiago Antonio Tarea 1Emanuel JohnBelum ada peringkat

- Control Semana 2 Iaac ContaDokumen5 halamanControl Semana 2 Iaac ContacatalinaBelum ada peringkat

- Tarea Semana 1 IntroCDokumen12 halamanTarea Semana 1 IntroCNILDABelum ada peringkat

- Francisco Yevenes Semana 1Dokumen5 halamanFrancisco Yevenes Semana 1franciscoBelum ada peringkat

- Cesar Torres Tarea 1Dokumen8 halamanCesar Torres Tarea 1César TorresBelum ada peringkat

- Plantilla - Control Contabilidad S1Dokumen7 halamanPlantilla - Control Contabilidad S1Paola NavarroBelum ada peringkat

- Luis Mellado TareaS1Dokumen8 halamanLuis Mellado TareaS1luis melladoBelum ada peringkat

- Semana 1 Angie Villarroel Intro A La ContabilidadDokumen9 halamanSemana 1 Angie Villarroel Intro A La Contabilidadangie100% (1)

- Alexis Salvado Semana 1Dokumen5 halamanAlexis Salvado Semana 1Alexis Andres Salvadó RojasBelum ada peringkat

- Tarea Semana Contabilidad TAREA1Dokumen6 halamanTarea Semana Contabilidad TAREA1Gabriel BastiasBelum ada peringkat

- Contabilidad de Costos Semana 1Dokumen6 halamanContabilidad de Costos Semana 1PanchiBelum ada peringkat

- Contabilidad General en Las EmpresasDokumen8 halamanContabilidad General en Las EmpresasQuincalleria PyPBelum ada peringkat

- Luis Flores Tarea1Dokumen8 halamanLuis Flores Tarea1Luis FloresBelum ada peringkat

- Katherine Pinto TareaSemana 1Dokumen6 halamanKatherine Pinto TareaSemana 1Katherine Pinto MolinaBelum ada peringkat

- Valeria Riquelme Tarea1Dokumen8 halamanValeria Riquelme Tarea1valeriaBelum ada peringkat

- Ingrid Lukaschewsky - Control 1Dokumen15 halamanIngrid Lukaschewsky - Control 1Moisés UribeBelum ada peringkat

- José Araya Tarea1Dokumen7 halamanJosé Araya Tarea1Jose Luis ArayaBelum ada peringkat

- Tarea Terminada Semana 1 OkDokumen6 halamanTarea Terminada Semana 1 OkdakaBelum ada peringkat

- Jorge - San Martin - Tarea1Dokumen6 halamanJorge - San Martin - Tarea1mateoBelum ada peringkat

- Tarea Semana 1 Introducción A La Contabilidad 4609971Dokumen5 halamanTarea Semana 1 Introducción A La Contabilidad 4609971Mizael Eneas Rozas Vilugron100% (2)

- Evelyn Colville ControlDokumen11 halamanEvelyn Colville ControlEvelyn Colville CorreaBelum ada peringkat

- Control Semana 1Dokumen5 halamanControl Semana 1Miguel Ubeira44% (9)

- ContabilidadDokumen9 halamanContabilidadAlejandra GomezBelum ada peringkat

- Apuntes de ContabilidadDokumen14 halamanApuntes de ContabilidadEngelbertBelum ada peringkat

- Sebastian Pino Control Semana Uno Introducción A La ContabilidadDokumen7 halamanSebastian Pino Control Semana Uno Introducción A La ContabilidadCristian Rousseau Lerou Cruces100% (7)

- Natalia Silva Control 1Dokumen8 halamanNatalia Silva Control 1Fernando Berrios VargasBelum ada peringkat

- Semana 1 Introducción A La ContabilidadDokumen6 halamanSemana 1 Introducción A La ContabilidadCaroline Diane González Reyes100% (6)

- Alex Sanchez Tarea1Dokumen5 halamanAlex Sanchez Tarea1Alex SanchezBelum ada peringkat

- Alex Sanchez Tarea1Dokumen5 halamanAlex Sanchez Tarea1Alex SanchezBelum ada peringkat

- Contabilidad - Tarea 1Dokumen9 halamanContabilidad - Tarea 1gabriel belmarBelum ada peringkat

- Alex Semana 1Dokumen10 halamanAlex Semana 1Juan RojasBelum ada peringkat

- Control Semana 1 Introduccion A La Contabilidad 4595884Dokumen9 halamanControl Semana 1 Introduccion A La Contabilidad 4595884mizaelrozas100% (1)

- Carlos Cabrera Semana 1Dokumen7 halamanCarlos Cabrera Semana 1juan cortez arredondoBelum ada peringkat

- Miguel Toledo Tarea1Dokumen7 halamanMiguel Toledo Tarea1mikelt1000Belum ada peringkat

- CONTA I 2024 Clase 1cftucv La Ligua AdmDokumen12 halamanCONTA I 2024 Clase 1cftucv La Ligua AdmIGNACIA ANTONIA CORTEZBelum ada peringkat

- Tarea Semana 7Dokumen6 halamanTarea Semana 7Sebastian Eduardo Venegas Contreras100% (1)

- Tarea 2.Dokumen8 halamanTarea 2.Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea Semana 5Dokumen6 halamanTarea Semana 5Sebastian Eduardo Venegas Contreras100% (2)

- ForoDokumen4 halamanForoSebastian Eduardo Venegas Contreras100% (2)

- Control 4Dokumen7 halamanControl 4Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 2..Dokumen19 halamanTarea 2..Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Control 5.Dokumen5 halamanControl 5.Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 7Dokumen1 halamanTarea 7Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Sebastián Venegas Contreras Tarea 2Dokumen11 halamanSebastián Venegas Contreras Tarea 2Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 4Dokumen9 halamanTarea 4Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 4Dokumen5 halamanTarea 4Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 8Dokumen8 halamanTarea 8Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 6Dokumen5 halamanTarea 6Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 7Dokumen8 halamanTarea 7Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Sebastián Venegas Contreras Tarea 2Dokumen11 halamanSebastián Venegas Contreras Tarea 2Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Sebastián Venegas Contreras Tarea 2Dokumen11 halamanSebastián Venegas Contreras Tarea 2Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 1Dokumen6 halamanTarea 1Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 8Dokumen4 halamanTarea 8Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 8Dokumen2 halamanTarea 8Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- 01 EjercitacionDokumen2 halaman01 Ejercitacionfelipe ariasBelum ada peringkat

- Tarea 1Dokumen4 halamanTarea 1Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Control 2Dokumen6 halamanControl 2Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Sebastián Venegas Contreras Tarea 8Dokumen5 halamanSebastián Venegas Contreras Tarea 8Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Proyecto Final Sebastián Venegas ContrerasDokumen8 halamanProyecto Final Sebastián Venegas ContrerasSebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 1Dokumen4 halamanTarea 1Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Proyecto Final Sebastián Venegas ContrerasDokumen8 halamanProyecto Final Sebastián Venegas ContrerasSebastian Eduardo Venegas ContrerasBelum ada peringkat

- Control 1 MatemáticasDokumen4 halamanControl 1 MatemáticasSebastian Eduardo Venegas ContrerasBelum ada peringkat

- Proyecto Final Sebastián Venegas ContrerasDokumen8 halamanProyecto Final Sebastián Venegas ContrerasSebastian Eduardo Venegas ContrerasBelum ada peringkat

- Semana 1Dokumen5 halamanSemana 1Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Tarea 4Dokumen7 halamanTarea 4Sebastian Eduardo Venegas ContrerasBelum ada peringkat

- Medicion de Nivel de Liquidos y Solidos 1Dokumen2 halamanMedicion de Nivel de Liquidos y Solidos 1Cristian BalceiroBelum ada peringkat

- Entregable 2Dokumen13 halamanEntregable 2Jhoana BarretoBelum ada peringkat

- Preguntas Comunes CEPIDokumen2 halamanPreguntas Comunes CEPIhugo rubenBelum ada peringkat

- IbaDokumen2 halamanIbaJesus VergaraBelum ada peringkat

- Estándares Internacionales para Cableado Estructurado en MexDokumen4 halamanEstándares Internacionales para Cableado Estructurado en MexSantiago RamirezBelum ada peringkat

- 200 3962 129 1905236025 Residuos-Agosto-2022Dokumen12 halaman200 3962 129 1905236025 Residuos-Agosto-2022Juan FelipeBelum ada peringkat

- Formato 2 Plan de Unidad Ejemplo InformáticaDokumen2 halamanFormato 2 Plan de Unidad Ejemplo InformáticaEVELYNBelum ada peringkat

- Convertir WEBP A PNGDokumen4 halamanConvertir WEBP A PNGcemeca07Belum ada peringkat

- Como Llenar El Formato PDFDokumen1 halamanComo Llenar El Formato PDFandreBelum ada peringkat

- Mercado Ilegal Del Suelo y Expansión Metropolitana en La CDMXDokumen6 halamanMercado Ilegal Del Suelo y Expansión Metropolitana en La CDMXRoberto BolañoBelum ada peringkat

- SUDEBAN Circular - SIB-II-GGR-GNP-02041 SECTOR PUìBLICO 26-03-2021Dokumen1 halamanSUDEBAN Circular - SIB-II-GGR-GNP-02041 SECTOR PUìBLICO 26-03-2021armejiamBelum ada peringkat

- Bautista Akane T2Dokumen4 halamanBautista Akane T2Akane Daniela Bautista BriseñoBelum ada peringkat

- Semana 5 Logistica de AlmacenamientoDokumen7 halamanSemana 5 Logistica de AlmacenamientoSebastian Castro25% (4)

- Presentacio QoSDokumen11 halamanPresentacio QoSRonnyBelum ada peringkat

- Bateria ER - DistDokumen3 halamanBateria ER - DistBruno CasalBelum ada peringkat

- 2 MT-PER-MA-01 Matriz ICAAS - CorporativoDokumen1 halaman2 MT-PER-MA-01 Matriz ICAAS - CorporativoYesica SanchezBelum ada peringkat

- Tercería Preferente de PagoDokumen5 halamanTercería Preferente de PagoJorge LuisBelum ada peringkat

- Preguntas de Análisis 5 y 6Dokumen2 halamanPreguntas de Análisis 5 y 6Bradhy Saenz100% (2)

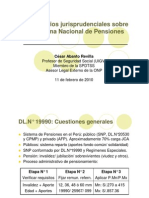

- Criterios SNP PDFDokumen15 halamanCriterios SNP PDFJuan Carlos García ChávezBelum ada peringkat

- UNALM BI Analytics-BigData-Sesion IntroductoriaDokumen39 halamanUNALM BI Analytics-BigData-Sesion IntroductoriaANthony TomastoBelum ada peringkat

- Ensayo TributacionDokumen8 halamanEnsayo TributacionMaritsa Gabriela Peralta NeiraBelum ada peringkat

- MSX 88Dokumen11 halamanMSX 88Hector RamosBelum ada peringkat

- Mate Quim 1Dokumen3 halamanMate Quim 1Danny NaranjoBelum ada peringkat

- Actividades Mate 3 14 Al 25 de Septiembre Profa Erika FloresDokumen3 halamanActividades Mate 3 14 Al 25 de Septiembre Profa Erika FloresUlianovaRasgadoBelum ada peringkat

- Exposición de Sistema de FrenosDokumen2 halamanExposición de Sistema de FrenosJean MarcoBelum ada peringkat

- FYADGS00065 R0 (Adjunto) Check List PulidorDokumen1 halamanFYADGS00065 R0 (Adjunto) Check List PulidorJulian Avila MaruriBelum ada peringkat

- Planificacion Abril Matematicas 2024Dokumen2 halamanPlanificacion Abril Matematicas 2024Ingrid GuajardoBelum ada peringkat

- Evidencia Informe Final Juan Camilo Mayo 2021Dokumen24 halamanEvidencia Informe Final Juan Camilo Mayo 2021Esteban JaimeBelum ada peringkat

- Los Principales Sistemas para Los Estudios de Los Tiempos - Julio NahiDokumen22 halamanLos Principales Sistemas para Los Estudios de Los Tiempos - Julio NahijulioBelum ada peringkat

- Cronograma Actualizado Administración Estratégica D 2020-1 Prof. Roberto Paiva PDFDokumen1 halamanCronograma Actualizado Administración Estratégica D 2020-1 Prof. Roberto Paiva PDFSanchez Salazar Diego MartinBelum ada peringkat