Anda mungkin juga menyukai

- La Legislación Regional y Convención de Viena (CISG 1980): Derecho ComparadoDari EverandLa Legislación Regional y Convención de Viena (CISG 1980): Derecho ComparadoBelum ada peringkat

- Pim Iv Teoria e Prática Cambial UnipDokumen6 halamanPim Iv Teoria e Prática Cambial UnipMarcos SouzaBelum ada peringkat

- Fundamentos basilares do direito aduaneiroDari EverandFundamentos basilares do direito aduaneiroBelum ada peringkat

- Evolu o Da Estrutura Do Com Rcio Internacional GATTDokumen27 halamanEvolu o Da Estrutura Do Com Rcio Internacional GATTmagda pereiraBelum ada peringkat

- Apontamentos DIEREIDokumen70 halamanApontamentos DIEREIbacar1regulo1man1Belum ada peringkat

- Trabalho Final - NoraDokumen6 halamanTrabalho Final - Noratheus.benevadesBelum ada peringkat

- Teoria Geral Do Direito CambiárioDokumen10 halamanTeoria Geral Do Direito CambiáriokracavalcanteBelum ada peringkat

- Apontamentos Direito Internacional Económico e Relações Económicas InternacionalDokumen91 halamanApontamentos Direito Internacional Económico e Relações Económicas Internacionalbacar1regulo1man1Belum ada peringkat

- Direito Fiscal InternacionalDokumen74 halamanDireito Fiscal InternacionalBrado AfricanoBelum ada peringkat

- Fundamentos do Comércio Exterior e IntegraçãoDokumen7 halamanFundamentos do Comércio Exterior e IntegraçãocrisfxBelum ada peringkat

- Contratos internacionais: guia para negócios globaisDokumen16 halamanContratos internacionais: guia para negócios globaisAdriana GomesBelum ada peringkat

- Direito Aduaneiro - 2014 PDFDokumen10 halamanDireito Aduaneiro - 2014 PDFVictor mendesBelum ada peringkat

- Fontes Do Direito Do Comercio InternacionalDokumen11 halamanFontes Do Direito Do Comercio Internacionaleuvoupassar100% (2)

- Atividade 3 - Comex - Práticas Cambiais e Financeiras Internacionais - 54-2023Dokumen6 halamanAtividade 3 - Comex - Práticas Cambiais e Financeiras Internacionais - 54-2023Cavalini Assessoria AcadêmicaBelum ada peringkat

- OMC - A organização que regula o comércio globalDokumen6 halamanOMC - A organização que regula o comércio globalrmg2010Belum ada peringkat

- Convenção de Viena sobre Compra e Venda Internacional de MercadoriasDokumen11 halamanConvenção de Viena sobre Compra e Venda Internacional de Mercadoriasrodrigo fernandoBelum ada peringkat

- Trabalho Dir 2 Arresto de NavioDokumen5 halamanTrabalho Dir 2 Arresto de NavioruanjamirBelum ada peringkat

- Fontes de soft law contratos internacionaisDokumen15 halamanFontes de soft law contratos internacionaisCatarina BarbosaBelum ada peringkat

- Contratos InternacionaisDokumen30 halamanContratos InternacionaisThiagoMelo JuridicoBelum ada peringkat

- Direito Internacional do ComércioDokumen5 halamanDireito Internacional do ComércioKeychain SongsBelum ada peringkat

- TRABALHO - Sisterma CambialDokumen10 halamanTRABALHO - Sisterma CambialVitor Hugo Ferreira TakacsBelum ada peringkat

- Lavagem de dinheiro e legislação atualDokumen49 halamanLavagem de dinheiro e legislação atualLucas AlvesBelum ada peringkat

- Convenções internacionais contra a dupla tributaçãoDokumen8 halamanConvenções internacionais contra a dupla tributaçãotavaristchBelum ada peringkat

- RDS 2014-02 (343-389) - Doutrina - António Menezes Cordeiro - Direito Bancário e Alteração de CircunstânciasDokumen47 halamanRDS 2014-02 (343-389) - Doutrina - António Menezes Cordeiro - Direito Bancário e Alteração de CircunstânciasCremildo MagimotoBelum ada peringkat

- Períodos históricos dos títulos de créditoDokumen123 halamanPeríodos históricos dos títulos de créditoGabriel WenceslauBelum ada peringkat

- Estudo Dirigido Empresarial III - Turma CDokumen19 halamanEstudo Dirigido Empresarial III - Turma Cmatheus ricioniBelum ada peringkat

- Regulação Comércio Internacional Evolução GATT OMCDokumen55 halamanRegulação Comércio Internacional Evolução GATT OMCgabiiimoreira100% (1)

- Economia Política: Aula 6 - Política Externa e o Direito InternacionalDokumen13 halamanEconomia Política: Aula 6 - Política Externa e o Direito InternacionalBruno GirottoBelum ada peringkat

- Contrato InternacionalDokumen6 halamanContrato InternacionalRosa ReisBelum ada peringkat

- Aula 01Dokumen89 halamanAula 01sergio peres buenoBelum ada peringkat

- Lei CambialDokumen7 halamanLei CambialDomingos Antonio CunjucaBelum ada peringkat

- Unidade IDokumen26 halamanUnidade Imathiasemanuel08Belum ada peringkat

- Aula 05 Contratos Internacionais de Compra e Venda de MercadoriasDokumen21 halamanAula 05 Contratos Internacionais de Compra e Venda de MercadoriasAndrecarvalhoremax Carvalho AndréBelum ada peringkat

- Slides FOREX Aulas FI MMR GES TotalDokumen114 halamanSlides FOREX Aulas FI MMR GES Totalrferreira.valongoBelum ada peringkat

- União Económica e Monetária - Aulas TeóricasDokumen8 halamanUnião Económica e Monetária - Aulas Teóricasbeatriz.goncalves.172002Belum ada peringkat

- Finanças Internacionais Capítulo 1Dokumen270 halamanFinanças Internacionais Capítulo 1Margarida MarquesBelum ada peringkat

- sebenta marítimo (1)Dokumen90 halamansebenta marítimo (1)Catarina Alexandra Catana Lobo Da CostaBelum ada peringkat

- Aula 5 Imposto Sobre Operações FinanceirasDokumen20 halamanAula 5 Imposto Sobre Operações FinanceirasVanessa GeronimoBelum ada peringkat

- Estados Unidos: Comércio Mundial, Tendo Como Um Dos Objetivos Principais A Busca PeloDokumen4 halamanEstados Unidos: Comércio Mundial, Tendo Como Um Dos Objetivos Principais A Busca PeloManuel Castigo NhaveneBelum ada peringkat

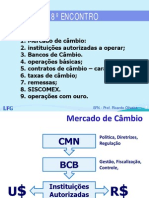

- Resumo do Mercado de Câmbio BrasileiroDokumen62 halamanResumo do Mercado de Câmbio Brasileiroluana ferreiraBelum ada peringkat

- Mercado de CâmbioDokumen16 halamanMercado de CâmbioTiffany PereiraBelum ada peringkat

- Tributação do Mercado Financeiro: IR e IOFDokumen30 halamanTributação do Mercado Financeiro: IR e IOFNetobauerBelum ada peringkat

- Reconhecimento Das Decisões Arbitrais EstrangeirasDokumen14 halamanReconhecimento Das Decisões Arbitrais EstrangeirasTMac PsBelum ada peringkat

- 1.10.coc - Estrutura Do Mercado FinanceiroDokumen22 halaman1.10.coc - Estrutura Do Mercado FinanceiroandreaBelum ada peringkat

- História das corretoras de câmbio no BrasilDokumen5 halamanHistória das corretoras de câmbio no BrasilCaio JunqueiraBelum ada peringkat

- Resumos Direito Comercial IDokumen72 halamanResumos Direito Comercial IBodylaser BodylaserBelum ada peringkat

- Comercial CompletoDokumen125 halamanComercial CompletoAnonymous w9WD7vBelum ada peringkat

- Comércio internacional resumoDokumen8 halamanComércio internacional resumokvctoryBelum ada peringkat

- Direito aduaneiro: conceitos e legislaçãoDokumen5 halamanDireito aduaneiro: conceitos e legislaçãoJoão Machado XavierBelum ada peringkat

- Lei sobre o regime cambial aplicável ao sector petrolíferoDokumen10 halamanLei sobre o regime cambial aplicável ao sector petrolíferohayder santosBelum ada peringkat

- Aula 1Dokumen10 halamanAula 1Nikolas Roger CristofoliniBelum ada peringkat

- Dto Com 1Dokumen33 halamanDto Com 1Tania Daniela LimaBelum ada peringkat

- M. Januário Da Costa Gomes, Direito Marítimo - Caderno Nr. 1 2019-2020-IIDokumen56 halamanM. Januário Da Costa Gomes, Direito Marítimo - Caderno Nr. 1 2019-2020-IIRosaBelum ada peringkat

- Juros Na Convencao Sobre Compra e VendaDokumen18 halamanJuros Na Convencao Sobre Compra e VendaCarlos AlexandreBelum ada peringkat

- Dupla tributação internacional e métodos para evitá-laDokumen20 halamanDupla tributação internacional e métodos para evitá-laNatália Bertolo BonfimBelum ada peringkat

- Regulação Telecom OMC 40Dokumen14 halamanRegulação Telecom OMC 40Lino João LuisBelum ada peringkat

- Sistema Multilateral de Comércio e a OMCDokumen33 halamanSistema Multilateral de Comércio e a OMCAnonymous mQh6HBBALBelum ada peringkat

- Parecer Fabio Ulhoa CoelhoDokumen26 halamanParecer Fabio Ulhoa Coelhorôger_portugalBelum ada peringkat

- Eco Aula 8-9Dokumen31 halamanEco Aula 8-9AntonioSeveBelum ada peringkat

- Uma Lei Ridícula - Jornal O GloboDokumen5 halamanUma Lei Ridícula - Jornal O GloboAndré Marinho MarianettiBelum ada peringkat

- A Arbitragem Envolvendo A Administração Pública PDFDokumen11 halamanA Arbitragem Envolvendo A Administração Pública PDFAndré Marinho Marianetti0% (1)

- CERVO, Amado. "O Brasil e Seus Vizinhos Da América Do Sul PDFDokumen13 halamanCERVO, Amado. "O Brasil e Seus Vizinhos Da América Do Sul PDFVictor Augusto100% (1)

- O Mercosul PDFDokumen16 halamanO Mercosul PDFCARLOS AUGUSTO VASCONCELOS PIRESBelum ada peringkat

- 0803Dokumen108 halaman0803Ricardo Fernandes PaixãoBelum ada peringkat

- Direito Internacional Privado - Material CompletoDokumen17 halamanDireito Internacional Privado - Material CompletoOhana OliveiraBelum ada peringkat

- Guerra e Paz em Rousseau - Sobre o Projeto Da Paz PerpétuaDokumen17 halamanGuerra e Paz em Rousseau - Sobre o Projeto Da Paz PerpétuaAndré Marinho MarianettiBelum ada peringkat

- Liberdade e tolerância para as ideias que odiamosDokumen5 halamanLiberdade e tolerância para as ideias que odiamosAndré Marinho MarianettiBelum ada peringkat

- O Brasil e o Novo Direito Do Mar Mar Teritorial e Zona Econômica Exclusiva - Luiz Augusto de Araujo CastroDokumen92 halamanO Brasil e o Novo Direito Do Mar Mar Teritorial e Zona Econômica Exclusiva - Luiz Augusto de Araujo CastroGuilherme Monteiro SantosBelum ada peringkat

- Aníbal Quijano - Dom Quixote e Os Moinhos de Vento Na América LatinaDokumen24 halamanAníbal Quijano - Dom Quixote e Os Moinhos de Vento Na América Latinawandersonn100% (1)

- O Conceito de Direito - HartDokumen178 halamanO Conceito de Direito - HartVictor Lacerda100% (1)

- 1018 Tribunais Internacionais ContemporaneosDokumen136 halaman1018 Tribunais Internacionais Contemporaneostrevisan_mariliaBelum ada peringkat

- Ad XhermeneuticaDokumen14 halamanAd Xhermeneuticardias_46Belum ada peringkat

- A Política Externa Brasileira e o Sentido Da Liderança Regional AtribuídoDokumen24 halamanA Política Externa Brasileira e o Sentido Da Liderança Regional AtribuídoAndré Marinho MarianettiBelum ada peringkat

- Dignidade LuhmannDokumen13 halamanDignidade LuhmannAndré Marinho MarianettiBelum ada peringkat

- A Administração Pública Na Sociedade ComplexaDokumen13 halamanA Administração Pública Na Sociedade ComplexaAndré Marinho MarianettiBelum ada peringkat

- Anais LuhmannDokumen0 halamanAnais LuhmannAndré Marinho MarianettiBelum ada peringkat

- Projeto de Codificação Da Responsabilidade Dos Estados Por Atos Internacionalmente Ilícitos em PortuguêsDokumen7 halamanProjeto de Codificação Da Responsabilidade Dos Estados Por Atos Internacionalmente Ilícitos em PortuguêsAndré Marinho MarianettiBelum ada peringkat

- Dignidade LuhmannDokumen13 halamanDignidade LuhmannAndré Marinho MarianettiBelum ada peringkat

- Arg - Jurídica e SemióticaDokumen16 halamanArg - Jurídica e SemióticaAndré Marinho MarianettiBelum ada peringkat

- Lafer Paraguai VenezuelaDokumen9 halamanLafer Paraguai VenezuelaAndré Marinho MarianettiBelum ada peringkat

- Painel X ArbitragemDokumen25 halamanPainel X ArbitragemAndré Marinho MarianettiBelum ada peringkat

- Artigo Responsabilidade Internacional Do EstadoDokumen14 halamanArtigo Responsabilidade Internacional Do EstadoAndré Marinho MarianettiBelum ada peringkat

- A confidencialidade na mediação envolvendo a Fazenda PúblicaDokumen13 halamanA confidencialidade na mediação envolvendo a Fazenda Públicathinker00Belum ada peringkat

- Direito Administrativo, Civil, Empresarial, Processual e PenalDokumen6 halamanDireito Administrativo, Civil, Empresarial, Processual e PenalJosé Nunes de Abreu NetoBelum ada peringkat

- Oposição e habilitação no processo civilDokumen16 halamanOposição e habilitação no processo civilThaynã Davilla SavioBelum ada peringkat

- Advocacia PúblicaDokumen13 halamanAdvocacia PúblicaRitaVolpatoBelum ada peringkat

- ContestacaoDokumen10 halamanContestacaocristiane.goncalvesBelum ada peringkat

- Recurso EspecialDokumen10 halamanRecurso EspecialLídia Caroline RitterBelum ada peringkat

- DIREITO PENAL DESCOMPLICADO: TEORIA GERAL E CRIMES EM ESPÉCIEDokumen256 halamanDIREITO PENAL DESCOMPLICADO: TEORIA GERAL E CRIMES EM ESPÉCIEBELA RODRIGUESBelum ada peringkat

- Normas Aplicáveis Aos Servidores Públicos FederaisDokumen129 halamanNormas Aplicáveis Aos Servidores Públicos FederaisAline CostaBelum ada peringkat

- Processo Civil: fases saneadora à decisóriaDokumen7 halamanProcesso Civil: fases saneadora à decisóriaKatilene Barros RodriguesBelum ada peringkat

- Normas da Corregedoria de Justiça de MGDokumen43 halamanNormas da Corregedoria de Justiça de MGGabriel MagalhãesBelum ada peringkat

- Juíza Mantém Prisão de Eduardo Pojo, Ex-Secretário Adjunto de Gestão em Saúde Do DFDokumen8 halamanJuíza Mantém Prisão de Eduardo Pojo, Ex-Secretário Adjunto de Gestão em Saúde Do DFMetropolesBelum ada peringkat

- 2019-AJUDA-DE-CUSTO-STF - Resolução Nº 640, de 13.6.2019, DJE de 18.6.2019Dokumen2 halaman2019-AJUDA-DE-CUSTO-STF - Resolução Nº 640, de 13.6.2019, DJE de 18.6.2019scaze30Belum ada peringkat

- Apostila de Direito Processual PenalDokumen86 halamanApostila de Direito Processual PenalRicardo100% (6)

- HC contra prisão preventiva por tráfico de drogasDokumen7 halamanHC contra prisão preventiva por tráfico de drogasvanexinhaBelum ada peringkat

- Lei da Falência e seus PrincípiosDokumen17 halamanLei da Falência e seus PrincípiosGabrielle GomesBelum ada peringkat

- Prática penal: elementos essenciais da defesaDokumen119 halamanPrática penal: elementos essenciais da defesaDaniel Marinho Corrêa100% (2)

- Ponto 15 - NovoDokumen221 halamanPonto 15 - NovopedropauloBelum ada peringkat

- Lei Maria da Penha - Tipos de violência e medidas protetivasDokumen2 halamanLei Maria da Penha - Tipos de violência e medidas protetivasGabriel CarzaBelum ada peringkat

- 2 CPI SistCarcerario 1993Dokumen231 halaman2 CPI SistCarcerario 1993André GiamberardinoBelum ada peringkat

- Pronomes de Tratamento - Casa CivilDokumen4 halamanPronomes de Tratamento - Casa Civiljuliana MarquesBelum ada peringkat

- Recurso Eleitoral sobre Propaganda InstitucionalDokumen4 halamanRecurso Eleitoral sobre Propaganda InstitucionalDavid GomesBelum ada peringkat

- Conversão Da Multa de Trânsito em AdvertênciaDokumen2 halamanConversão Da Multa de Trânsito em Advertênciakarllyp100% (2)

- Mandado de Segurança - Maria Eloysa de Almeida SilvaDokumen4 halamanMandado de Segurança - Maria Eloysa de Almeida SilvaJacksonBelum ada peringkat

- Ebook-ProcessoPenalDokumen24 halamanEbook-ProcessoPenalNabil HoblosBelum ada peringkat

- Denúncia de Crime de PrevaricaçãoDokumen2 halamanDenúncia de Crime de PrevaricaçãoPlinio Marcos Moreira da RochaBelum ada peringkat

- Apostila de Direito Penal CFS 2021Dokumen151 halamanApostila de Direito Penal CFS 2021Ricardo LinsBelum ada peringkat

- Dizer o Direito - HERMENÊUTICA CONSTITUCIONALDokumen12 halamanDizer o Direito - HERMENÊUTICA CONSTITUCIONALIsabella Duque100% (1)

- Teoria da Constituição emDokumen5 halamanTeoria da Constituição emAntônio Luís FilhoBelum ada peringkat

- Pedido de Busca e Apreensão e Afastamento de FunçãoDokumen36 halamanPedido de Busca e Apreensão e Afastamento de FunçãoVeja ParanáBelum ada peringkat