Anda mungkin juga menyukai

- Gráfica Mapa Mental de Valores Moderno NegroDokumen1 halamanGráfica Mapa Mental de Valores Moderno NegroJorge P. A.Belum ada peringkat

- Arq 1Dokumen1 halamanArq 1Jorge P. A.Belum ada peringkat

- Est 3Dokumen1 halamanEst 3Jorge P. A.Belum ada peringkat

- Est 2Dokumen1 halamanEst 2Jorge P. A.Belum ada peringkat

- Reglamento de ZonificacionDokumen99 halamanReglamento de ZonificacionCrystal MarquezBelum ada peringkat

- Electricidad BasicaDokumen9 halamanElectricidad Basicaantonio valdez landaBelum ada peringkat

- Est 1Dokumen1 halamanEst 1Jorge P. A.Belum ada peringkat

- Lista de Verificación ISO 45001Dokumen11 halamanLista de Verificación ISO 45001Fiorella Tamayo ZegarraBelum ada peringkat

- Form Uni Fur-1010Dokumen5 halamanForm Uni Fur-1010Marco Antonio Del Rosario Arizabal50% (2)

- Ensayo El Valor Del Dinero A Traves DelDokumen5 halamanEnsayo El Valor Del Dinero A Traves Delangelreyes19931Belum ada peringkat

- Electricidad BasicaDokumen9 halamanElectricidad Basicaantonio valdez landaBelum ada peringkat

- 2 InteresDokumen25 halaman2 InteresGauna AnugaBelum ada peringkat

- 2 InteresDokumen25 halaman2 InteresGauna AnugaBelum ada peringkat

- Caso 1-Costo ComercialDokumen5 halamanCaso 1-Costo ComercialJorge P. A.Belum ada peringkat

- Electricidad BasicaDokumen9 halamanElectricidad Basicaantonio valdez landaBelum ada peringkat

- Electricidad BasicaDokumen9 halamanElectricidad Basicaantonio valdez landaBelum ada peringkat

- Bio SeguridadDokumen8 halamanBio SeguridadJorge P. A.Belum ada peringkat

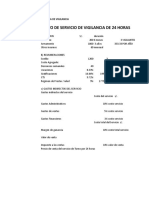

- Caso 2 - Costo Servicio VigilanciaDokumen4 halamanCaso 2 - Costo Servicio VigilanciaJorge P. A.Belum ada peringkat

- Bpfaa002 2017 PDFDokumen15 halamanBpfaa002 2017 PDFJorge P. A.Belum ada peringkat

- Electricidad BasicaDokumen9 halamanElectricidad Basicaantonio valdez landaBelum ada peringkat

- Organizador Visual de Compresoras de AireDokumen1 halamanOrganizador Visual de Compresoras de AireFlores YordanBelum ada peringkat

- Tecnologia Zig BeeDokumen17 halamanTecnologia Zig BeeGabbyspicenBelum ada peringkat

- Actividad Aut. 1.2 Diagnóstico Matriz de CompletaciónDokumen1 halamanActividad Aut. 1.2 Diagnóstico Matriz de CompletaciónCristianBelum ada peringkat

- Tarea Ii de Derecho Procesal Civil IDokumen7 halamanTarea Ii de Derecho Procesal Civil ITanny Paola Ogando VallejoBelum ada peringkat

- Silabo - 17101Dokumen6 halamanSilabo - 17101David AtencioBelum ada peringkat

- Problemas de PronósticoDokumen6 halamanProblemas de PronósticoDanielys AraqueBelum ada peringkat

- Crisis de La Leche Pura Vida PDFDokumen9 halamanCrisis de La Leche Pura Vida PDFDaniel CabelloBelum ada peringkat

- Formato de Elaboración de Proyecto Final BTHDokumen15 halamanFormato de Elaboración de Proyecto Final BTHEdwin TaceoBelum ada peringkat

- Informa de Practicas Isrrariego Motors E.I.R.LDokumen7 halamanInforma de Practicas Isrrariego Motors E.I.R.LDayana MoralesBelum ada peringkat

- Antena Helicoidal (Curso Antenas)Dokumen17 halamanAntena Helicoidal (Curso Antenas)Antonio Jarslinthon Pardo MarquezBelum ada peringkat

- Ensayo PostconflictoDokumen5 halamanEnsayo Postconflictocarmenza sanchezBelum ada peringkat

- 5.6 Controlar El AlcanceDokumen5 halaman5.6 Controlar El AlcanceAlvaro Valverde PinedoBelum ada peringkat

- EJERCICIO DE CALCULO DE POLIGONAL CERRADA, ExamenDokumen9 halamanEJERCICIO DE CALCULO DE POLIGONAL CERRADA, ExamenGABRIEL ARTURO GAMEZ GONZALESBelum ada peringkat

- Brochure de Diseño 3d (1) - 1Dokumen8 halamanBrochure de Diseño 3d (1) - 1DaviidSantaFeVBelum ada peringkat

- Anteproyecto Plan de EmergenciasDokumen10 halamanAnteproyecto Plan de EmergenciasGerman OlguinBelum ada peringkat

- Tipos de ContratosDokumen2 halamanTipos de ContratosSeBElias gBelum ada peringkat

- Cot JLM00117993 Atlantis Veracruz Celaya Gto Caja Seca 53 Pies 1 Feb 24Dokumen2 halamanCot JLM00117993 Atlantis Veracruz Celaya Gto Caja Seca 53 Pies 1 Feb 24missacoriamBelum ada peringkat

- Analice El Concepto de Proyectos Dependientes y Sus Efectos Sinérgico y EntrópicoDokumen5 halamanAnalice El Concepto de Proyectos Dependientes y Sus Efectos Sinérgico y EntrópicoBoris Edson Montaño Alcocer91% (34)

- PA2 - FC2 ActualizadoDokumen4 halamanPA2 - FC2 ActualizadoHeiner CapchaBelum ada peringkat

- Planeacion Estrategica Modulo 1Dokumen2 halamanPlaneacion Estrategica Modulo 1Diana RodriguezBelum ada peringkat

- Electiva Gestión de La CalidadDokumen7 halamanElectiva Gestión de La CalidadIngriid ManriiqueBelum ada peringkat

- Practica Switch Jhon GiraldoDokumen42 halamanPractica Switch Jhon GiraldoJHON NEYDER GIRALDO TORRESBelum ada peringkat

- Ultracoat Recubrimiento para TornilloDokumen2 halamanUltracoat Recubrimiento para TornilloAnonymous HrXPSgQ32TBelum ada peringkat

- ScilabDokumen5 halamanScilabVillaseñor AngelBelum ada peringkat

- Manual de Torno Realizacion 1Dokumen29 halamanManual de Torno Realizacion 1Zharick Reyes100% (1)

- Administración de La Producción - RSDokumen9 halamanAdministración de La Producción - RSIsrael FajardoBelum ada peringkat

- Temas de FisicaDokumen6 halamanTemas de FisicaCamilo BernalBelum ada peringkat

- Manual de Sistema de Gestion de Calidad e Inocuidad 09 2020Dokumen6 halamanManual de Sistema de Gestion de Calidad e Inocuidad 09 2020ceciliaBelum ada peringkat

- Guia para Realizar Analisis de ConsecuenciasDokumen17 halamanGuia para Realizar Analisis de ConsecuenciasjoaquicBelum ada peringkat

- SojaDokumen9 halamanSojaRiver GamerBelum ada peringkat