Anda mungkin juga menyukai

- Sílabo-García-Gestión de Créditos y Cobranza-PEE 15-2 - ForMATEADODokumen4 halamanSílabo-García-Gestión de Créditos y Cobranza-PEE 15-2 - ForMATEADOJuanaLaCub100% (1)

- Contabilidad de Entidades Financieras Ii - Vi CicloDokumen6 halamanContabilidad de Entidades Financieras Ii - Vi CicloEmerson VargasBelum ada peringkat

- Silabo - Gestión de Cartera de CréditoDokumen10 halamanSilabo - Gestión de Cartera de CréditoJymmy Stuwart Dextre AlarconBelum ada peringkat

- Silabus Contabilidad BancariaDokumen7 halamanSilabus Contabilidad BancariaMiranda VanniaBelum ada peringkat

- Monografia III de Balance de ComprobaciónDokumen2 halamanMonografia III de Balance de Comprobaciónluis felipeBelum ada peringkat

- Fundamentos Del Manejor de Las Tecnicas de Conteo y Reconteo de DineroDokumen12 halamanFundamentos Del Manejor de Las Tecnicas de Conteo y Reconteo de DineroEnrique C RojasBelum ada peringkat

- Costos de producción y su influencia en los preciosDokumen98 halamanCostos de producción y su influencia en los preciosElizabeth AlemanBelum ada peringkat

- Silabo de Calculo Financiero 2018 IiDokumen5 halamanSilabo de Calculo Financiero 2018 IiDaniel Antonio Tarazona LeyvaBelum ada peringkat

- Examen Gestion de CreditosDokumen2 halamanExamen Gestion de CreditosIan100% (1)

- ProgramaAuditoriaDokumen22 halamanProgramaAuditoriaKathya Mera RomeroBelum ada peringkat

- Laboratorio No. 1 (Ecuacion Contable)Dokumen2 halamanLaboratorio No. 1 (Ecuacion Contable)AlexisBelum ada peringkat

- Elemento 8 CarlosDokumen9 halamanElemento 8 CarlosCarlos López CamposBelum ada peringkat

- Silabo de Contabilidad de Instituciones Financieras 2020-I PDFDokumen5 halamanSilabo de Contabilidad de Instituciones Financieras 2020-I PDFrossmeryBelum ada peringkat

- Financiamiento a largo plazo y banca de inversiónDokumen12 halamanFinanciamiento a largo plazo y banca de inversiónRenzo PariBelum ada peringkat

- Canje 1105Dokumen9 halamanCanje 1105Gianm ChoqueBelum ada peringkat

- GUÍA DE APRENDIZAJE UNIDAD 1 - Contabilidad Gubernamental IIDokumen20 halamanGUÍA DE APRENDIZAJE UNIDAD 1 - Contabilidad Gubernamental IINicolle Vila Galvan100% (1)

- Créditos y cobranzas empresarialesDokumen6 halamanCréditos y cobranzas empresarialesJaqueline Milei Febres PretelBelum ada peringkat

- BancosDokumen10 halamanBancossamuelBelum ada peringkat

- Introduccion Al Analisis de Cuentas Elemento 6Dokumen1 halamanIntroduccion Al Analisis de Cuentas Elemento 6Miguel A C ChBelum ada peringkat

- 01 Planeamiento Financiero Como Herramienta de Dirección - PDFDokumen28 halaman01 Planeamiento Financiero Como Herramienta de Dirección - PDFMaría José Correa Palacios100% (1)

- Introduccion Al Sistema Financiero-1Dokumen111 halamanIntroduccion Al Sistema Financiero-1abel_gian_pol93100% (1)

- Banco América recibe Nota de abono por S/. 3,500 de cámara de compensaciónDokumen6 halamanBanco América recibe Nota de abono por S/. 3,500 de cámara de compensaciónSandra Bendita VidaBelum ada peringkat

- Casos Prácticos - Operaciones Activas 1Dokumen2 halamanCasos Prácticos - Operaciones Activas 1Anonymous QEatNdhs0% (1)

- Fundamentos de FinanzasDokumen155 halamanFundamentos de FinanzasCARLOS ALBERTO SULCA GOMEZBelum ada peringkat

- 31 - Cmac Cusco 13Dokumen14 halaman31 - Cmac Cusco 13Sora Pao TY100% (1)

- Planes empresariales completos enDokumen42 halamanPlanes empresariales completos enRaul AngelBelum ada peringkat

- Original Silabo Contabilidad Entidades Financieras II 2017 - IIDokumen16 halamanOriginal Silabo Contabilidad Entidades Financieras II 2017 - IIMarco FalconBelum ada peringkat

- Letras Por CobrarDokumen3 halamanLetras Por CobrarEdinsonMendozaBelum ada peringkat

- Evaluación CrediticiaDokumen54 halamanEvaluación CrediticiaIdatec Chavez50% (2)

- INTRODUCCIONDokumen6 halamanINTRODUCCIONMiguel RamirezBelum ada peringkat

- Cuenta Sueldo Interbank PDFDokumen3 halamanCuenta Sueldo Interbank PDFRonald Jammir Angulo ValladaresBelum ada peringkat

- El Sistema Financiero PeruanoDokumen12 halamanEl Sistema Financiero PeruanoAntonio CastroBelum ada peringkat

- Operaciones en Plataforma La Banca Comercial en El Sistema FinancieroDokumen33 halamanOperaciones en Plataforma La Banca Comercial en El Sistema FinancieroCyberplay FortniteBelum ada peringkat

- Operaciones ConexasDokumen5 halamanOperaciones ConexasLuis Flores Palomino100% (1)

- Historia y Antecedentes Del PDTDokumen11 halamanHistoria y Antecedentes Del PDTMayerly Gomez Perez100% (2)

- Hoja de Trabajo 3Dokumen3 halamanHoja de Trabajo 3KAREN DEYSI CANDELARIA UJPAN IXCAYABelum ada peringkat

- Préstamo bursátil: Definición, participantes, valores y variablesDokumen27 halamanPréstamo bursátil: Definición, participantes, valores y variablesJesús ChávezBelum ada peringkat

- Silabo 2020 Créditos y Cobranzas (92050006)Dokumen6 halamanSilabo 2020 Créditos y Cobranzas (92050006)JUNIORBelum ada peringkat

- Crac 2021Dokumen2 halamanCrac 2021Ryu M LujanBelum ada peringkat

- Fitch Ratings Conceptos BasicosDokumen18 halamanFitch Ratings Conceptos BasicosDaniela MercadoBelum ada peringkat

- Caso Practico Contabilidad BancariaDokumen4 halamanCaso Practico Contabilidad BancariaxbennyxdBelum ada peringkat

- Laboratorio No. 1 Contabilidad Bancaria 2022Dokumen5 halamanLaboratorio No. 1 Contabilidad Bancaria 2022Enrique Paz0% (1)

- Clase 5 Del P.C.F.B.Dokumen25 halamanClase 5 Del P.C.F.B.herscarBelum ada peringkat

- Ejercicio Operaciones PasivasDokumen7 halamanEjercicio Operaciones PasivasFLOR DEYSI CHOQUEHUANCA ZAMATABelum ada peringkat

- El Encaje BancarioDokumen12 halamanEl Encaje BancarioPatriciaCuzcano100% (1)

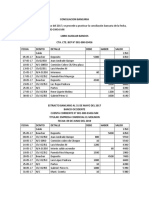

- Conciliacion BancariaDokumen6 halamanConciliacion BancariaSantos AndinoBelum ada peringkat

- Cuestionario Contabilidad de Entidades FinancierasDokumen4 halamanCuestionario Contabilidad de Entidades FinancierasJCarlos EnriquezBelum ada peringkat

- Tema VI-OPERACIONES BANCARIASDokumen18 halamanTema VI-OPERACIONES BANCARIASMabelay Taipe Palomino100% (1)

- Presentacion Operaciones BancariasDokumen7 halamanPresentacion Operaciones BancariasRicardo Ruiz CortezBelum ada peringkat

- La Partida DobleDokumen13 halamanLa Partida DobleFrancisco MirandaBelum ada peringkat

- Formato 3.20 Estados de ResultadosDokumen3 halamanFormato 3.20 Estados de ResultadosRonald Jose Barrientos AtocheBelum ada peringkat

- Contabilidad Bancaria para CajerosDokumen45 halamanContabilidad Bancaria para CajerosSantiago Levano Francia67% (3)

- Esan - PEE - Análisis de Riesgo Crediticio - Ses. 14ADokumen24 halamanEsan - PEE - Análisis de Riesgo Crediticio - Ses. 14AGabriela Beatriz Alania CalixtoBelum ada peringkat

- Mercado de Valores PeruanoDokumen27 halamanMercado de Valores PeruanoKatherine Danitza VeraBelum ada peringkat

- Silabo Contabilidad BancariaDokumen7 halamanSilabo Contabilidad BancariaWilly Manuel Lopez MuñozBelum ada peringkat

- Ciclo Presupuestario - EtapasDokumen7 halamanCiclo Presupuestario - Etapaserick onofreBelum ada peringkat

- Interbank Funds SectorDokumen9 halamanInterbank Funds SectorVictor Manuel Chirapo MamaniBelum ada peringkat

- AMORTIZACIÓNDokumen26 halamanAMORTIZACIÓNLuiggi carlo100% (1)

- Silabus Riesgo Financiero PUCPDokumen2 halamanSilabus Riesgo Financiero PUCPJosselyne LevanoBelum ada peringkat

- Análisis Riesgo CréditoDokumen24 halamanAnálisis Riesgo CréditoMajhu VjBelum ada peringkat

- Ejercicio 14 Pagina 33Dokumen4 halamanEjercicio 14 Pagina 33ManuelSaraviaCorderoBelum ada peringkat

- Informe 279Dokumen1 halamanInforme 279ManuelSaraviaCorderoBelum ada peringkat

- Letra CapitalDokumen1 halamanLetra CapitalManuelSaraviaCorderoBelum ada peringkat

- BalocestoDokumen1 halamanBalocestoOlive Encarnación BernabéBelum ada peringkat

- Proyeccion de Planila de Renovacion de Contrato Ago - DicDokumen1 halamanProyeccion de Planila de Renovacion de Contrato Ago - DicManuelSaraviaCorderoBelum ada peringkat

- Proyectado de Planilla 2021Dokumen1 halamanProyectado de Planilla 2021ManuelSaraviaCorderoBelum ada peringkat

- Constancia RegistroDokumen1 halamanConstancia RegistroManuelSaraviaCorderoBelum ada peringkat

- Oscar Javier Sandoval Castillo 5 de JunioDokumen2 halamanOscar Javier Sandoval Castillo 5 de JunioManuelSaraviaCorderoBelum ada peringkat

- Check List Documentación A Presentar SCTRDokumen1 halamanCheck List Documentación A Presentar SCTRManuelSaraviaCorderoBelum ada peringkat

- Resolucion de Alcaldia #344-2017-Al-MdslcDokumen2 halamanResolucion de Alcaldia #344-2017-Al-MdslcManuelSaraviaCorderoBelum ada peringkat

- Informe #050Dokumen1 halamanInforme #050ManuelSaraviaCorderoBelum ada peringkat

- Planilla Adicional Julio 2021Dokumen2 halamanPlanilla Adicional Julio 2021ManuelSaraviaCorderoBelum ada peringkat

- Constancia Calculo ActuarialDokumen3 halamanConstancia Calculo ActuarialManuelSaraviaCorderoBelum ada peringkat

- Informe #051Dokumen1 halamanInforme #051ManuelSaraviaCorderoBelum ada peringkat

- Oficio Habilitacion Cas 070Dokumen2 halamanOficio Habilitacion Cas 070ManuelSaraviaCorderoBelum ada peringkat

- Informe #0280Dokumen1 halamanInforme #0280ManuelSaraviaCorderoBelum ada peringkat

- Pago de QuicioDokumen1 halamanPago de QuicioManuelSaraviaCorderoBelum ada peringkat

- Informe 278Dokumen1 halamanInforme 278ManuelSaraviaCorderoBelum ada peringkat

- Informe #050Dokumen1 halamanInforme #050ManuelSaraviaCorderoBelum ada peringkat

- Auxiliar de Vivero MunicipalDokumen2 halamanAuxiliar de Vivero MunicipalManuelSaraviaCorderoBelum ada peringkat

- Registro de asistencia Vanesa GomezDokumen3 halamanRegistro de asistencia Vanesa GomezManuelSaraviaCorderoBelum ada peringkat

- Trama Agosto 2021Dokumen10 halamanTrama Agosto 2021ManuelSaraviaCorderoBelum ada peringkat

- Informe #0216Dokumen1 halamanInforme #0216ManuelSaraviaCorderoBelum ada peringkat

- Informe #050Dokumen1 halamanInforme #050ManuelSaraviaCorderoBelum ada peringkat

- Informe #050Dokumen1 halamanInforme #050ManuelSaraviaCorderoBelum ada peringkat

- BSEC2 SalasDokumen3 halamanBSEC2 SalasManuelSaraviaCorderoBelum ada peringkat

- Informe #165Dokumen3 halamanInforme #165ManuelSaraviaCorderoBelum ada peringkat

- Informe #128Dokumen1 halamanInforme #128ManuelSaraviaCorderoBelum ada peringkat

- Cronograma Concurso 2021Dokumen1 halamanCronograma Concurso 2021ManuelSaraviaCorderoBelum ada peringkat

- Auxiliar de Vivero MunicipalDokumen2 halamanAuxiliar de Vivero MunicipalManuelSaraviaCorderoBelum ada peringkat

- Referencias Bibliograficas de Tesis GTH & Satisfaccion LaboralDokumen10 halamanReferencias Bibliograficas de Tesis GTH & Satisfaccion LaboralLIZ159Belum ada peringkat

- 202208174832plan de Sociales MedicinaDokumen7 halaman202208174832plan de Sociales Medicinajulio vargasBelum ada peringkat

- Taller Evaluaciòn FinalDokumen7 halamanTaller Evaluaciòn Finaljavier19.fuquenBelum ada peringkat

- Indice para La Monografia Gestión PresupuestariaDokumen2 halamanIndice para La Monografia Gestión PresupuestariaRichard GarciaBelum ada peringkat

- Ley 396Dokumen11 halamanLey 396sandro velaBelum ada peringkat

- Proyecto 2 - Primero BachilleratoDokumen5 halamanProyecto 2 - Primero BachilleratoEstefanía MoreiraBelum ada peringkat

- 2 Practica Calificada de PresupuestosDokumen14 halaman2 Practica Calificada de PresupuestosDeysi Villanueva CastilloBelum ada peringkat

- Control Interno Grupo Gloria: Visión, Valores y Actividades ClaveDokumen13 halamanControl Interno Grupo Gloria: Visión, Valores y Actividades ClaveMarilyn Urbina CotilloBelum ada peringkat

- Emprendimiento-Proceso diseñar lanzar administrar negocioDokumen3 halamanEmprendimiento-Proceso diseñar lanzar administrar negocioErika TatianaBelum ada peringkat

- IASCDokumen11 halamanIASCBetziel Rios AguilarBelum ada peringkat

- Plan Desarrollo de Prado TolimaDokumen13 halamanPlan Desarrollo de Prado TolimaCLAUDIA ANDREA AristizabalBelum ada peringkat

- Proyecto de ImportaciónDokumen17 halamanProyecto de ImportaciónMaria Jose Morales GonzalesBelum ada peringkat

- Volkswagen-Ale-OrganizacionDokumen4 halamanVolkswagen-Ale-OrganizacionDeisy ArgaezBelum ada peringkat

- Proyecto de Negocio - ChinchaysuyoDokumen10 halamanProyecto de Negocio - ChinchaysuyoAnonymous lDPzCfBelum ada peringkat

- La Economia Digital en El Mundo FinalDokumen25 halamanLa Economia Digital en El Mundo FinalAnonymous WRudTCtudBelum ada peringkat

- Ensayo Salario en ColombiaDokumen12 halamanEnsayo Salario en ColombiaFer MendezBelum ada peringkat

- 1era Evaluación Finanzas Corporativas. Soledad SantanaDokumen4 halaman1era Evaluación Finanzas Corporativas. Soledad SantanaSoledad SantanaBelum ada peringkat

- Info Modelos EstrategicosDokumen15 halamanInfo Modelos EstrategicosTatiana GarciaBelum ada peringkat

- Evidencia 3Dokumen7 halamanEvidencia 3alexa fernandaBelum ada peringkat

- Reparto Gastos Indirectos Fabricación Centros Costes Muebles DiseñoDokumen4 halamanReparto Gastos Indirectos Fabricación Centros Costes Muebles DiseñoJuan M MasteryBelum ada peringkat

- Introduccion A La LogisticaDokumen16 halamanIntroduccion A La LogisticaMai Martinez100% (1)

- Actividad de Aprendizaje Aseguramieto en Salud UNI 1Dokumen4 halamanActividad de Aprendizaje Aseguramieto en Salud UNI 1Emiro Del Cristo Leon MendivilBelum ada peringkat

- Mapa Conceptual de Mercados de MetalesDokumen1 halamanMapa Conceptual de Mercados de MetalesMiguel Angel Cortez GutierrezBelum ada peringkat

- Contabilidad hotelera: Ejercicios de materiales, sueldos, gastos y activos fijosDokumen1 halamanContabilidad hotelera: Ejercicios de materiales, sueldos, gastos y activos fijosGerardo Amusquivar JemioBelum ada peringkat

- Matriz Foda El CafecitoDokumen5 halamanMatriz Foda El CafecitoMiguel ChocojayBelum ada peringkat

- Gómez y Otros Sostenibilidad Interna de La EmpresaDokumen6 halamanGómez y Otros Sostenibilidad Interna de La EmpresaPavel GomezBelum ada peringkat

- Teorías Del Comportamiento Del ConsumidorDokumen8 halamanTeorías Del Comportamiento Del ConsumidormariaBelum ada peringkat

- Caso PIB Nominal Versus PIB RealDokumen5 halamanCaso PIB Nominal Versus PIB RealNidia TobarBelum ada peringkat

- Guia de Alojamientos Cantabria OrientalDokumen44 halamanGuia de Alojamientos Cantabria OrientalRoiFrescoBelum ada peringkat

- Caso Inscap y Contamypes - Com Examen Parcial 1 NRCDokumen11 halamanCaso Inscap y Contamypes - Com Examen Parcial 1 NRCBorhis Ledesma0% (1)