Anda mungkin juga menyukai

- Nagu 2 y 3 para ExamenDokumen8 halamanNagu 2 y 3 para ExamenDerek Mardam100% (1)

- Hallasgo de AuditoriaDokumen3 halamanHallasgo de AuditoriaCesarBelum ada peringkat

- Plan y ProgramaGFXDYFYFDokumen12 halamanPlan y ProgramaGFXDYFYFMario Vega OlmedaBelum ada peringkat

- Curso de Contabilidad: Docente:Mgt - Geni Yañez BacaDokumen15 halamanCurso de Contabilidad: Docente:Mgt - Geni Yañez BacaRenzo Diaz PrivatBelum ada peringkat

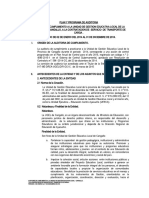

- Auditoria de Cumplimiento Guber 2Dokumen15 halamanAuditoria de Cumplimiento Guber 2YordyGomez0% (1)

- Matrixz de ConsistenciaDokumen1 halamanMatrixz de ConsistenciaYelsinBelum ada peringkat

- Issai 3100 S PDFDokumen14 halamanIssai 3100 S PDFJuan Carlos Azurdia MendozaBelum ada peringkat

- Normas Generales o PersonalesDokumen5 halamanNormas Generales o PersonalesJosue DuchiBelum ada peringkat

- Normas Internacionales de Auditoria El Proyecto ClaridadDokumen10 halamanNormas Internacionales de Auditoria El Proyecto ClaridadALEXANDRA PAOLA BENAVENTE BAUTISTABelum ada peringkat

- Nagu-3 40-4 10Dokumen6 halamanNagu-3 40-4 10ManuelMechanBelum ada peringkat

- Programa de AuditoriaDokumen25 halamanPrograma de AuditoriaLinsen RamosBelum ada peringkat

- Que Son Los Programas de AuditoriaDokumen8 halamanQue Son Los Programas de AuditoriaLisseth OchoaBelum ada peringkat

- Plan de Trabajo de AuditoriaDokumen3 halamanPlan de Trabajo de Auditoriamario mercado100% (1)

- Grupo 6 - Magu y NaguDokumen80 halamanGrupo 6 - Magu y NaguJeshita CoxBelum ada peringkat

- Programa Examen Especial A La Municipalidad Provincial de Huanta ProgramaDokumen10 halamanPrograma Examen Especial A La Municipalidad Provincial de Huanta ProgramaVioleta Cisneros HuamánBelum ada peringkat

- Implementacion de Recomendaciones de La Auditoria GubernamentalDokumen22 halamanImplementacion de Recomendaciones de La Auditoria Gubernamentalcorporaciongarcia100% (2)

- Revisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría OperativaDokumen18 halamanRevisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría Operativaedson100% (1)

- Auditoria de CumplimientoDokumen26 halamanAuditoria de Cumplimientoronald ivanBelum ada peringkat

- 3 Plan de AuditoriaDokumen16 halaman3 Plan de AuditoriaRicoyan PollitoBelum ada peringkat

- Practica #09 Semana 14Dokumen6 halamanPractica #09 Semana 14Walter Agreda GuerreroBelum ada peringkat

- Evaluación Del Control InternoDokumen5 halamanEvaluación Del Control Internomarinaza13Belum ada peringkat

- Doc. 604 Lo Que Todo Auditor Debe Conocer de COSO 2013 PDFDokumen2 halamanDoc. 604 Lo Que Todo Auditor Debe Conocer de COSO 2013 PDFcomunicaciones4124Belum ada peringkat

- NGCG ResumenDokumen2 halamanNGCG ResumenLuis Ayala Paulo100% (1)

- Monografia de Auditoria de GestionDokumen21 halamanMonografia de Auditoria de GestionROMARIO ANCALLE MALLQUIBelum ada peringkat

- Rc. #320-2006-CGDokumen21 halamanRc. #320-2006-CGMarianela Rojas More100% (1)

- Auditoria de CumplimientoDokumen40 halamanAuditoria de CumplimientoFlavia Garay CarrascoBelum ada peringkat

- Nagu y MaguDokumen19 halamanNagu y MaguKimi Magaly QuCcBelum ada peringkat

- Normas de Auditoria Gubernamental NaguDokumen43 halamanNormas de Auditoria Gubernamental NaguAdrian Cotrado AduvireBelum ada peringkat

- Auditoria de CumplimientoDokumen12 halamanAuditoria de Cumplimientodenys omar huaman alamaBelum ada peringkat

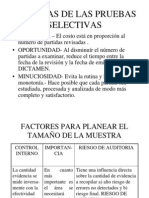

- Pruebas Selectivas en AuditoriaDokumen10 halamanPruebas Selectivas en AuditoriaJohn MarioBelum ada peringkat

- Grupo 03 - Memorandum de Planificacion y Plan de AuditoriaDokumen12 halamanGrupo 03 - Memorandum de Planificacion y Plan de AuditoriaMariella Perez QuintoBelum ada peringkat

- Triptico Control IntrernoDokumen2 halamanTriptico Control IntrernoVirginia Maquera Mamani0% (1)

- Ejecución de Auditoría Financiera GubernamentalDokumen10 halamanEjecución de Auditoría Financiera GubernamentalMariely Echeverría BazanBelum ada peringkat

- Resolucion 273 2014 ComentarioDokumen2 halamanResolucion 273 2014 ComentarioAndrea CanchanyaBelum ada peringkat

- Auditoria de Cumplimiento A La MPHZ - 2019Dokumen118 halamanAuditoria de Cumplimiento A La MPHZ - 2019Ricky RickBelum ada peringkat

- Normas Técnicas Peruanas1Dokumen4 halamanNormas Técnicas Peruanas1Fredy Fernandez ManchaBelum ada peringkat

- Memorando de Planificación de Auditoria de Estados FinancierosDokumen12 halamanMemorando de Planificación de Auditoria de Estados FinancierosAlba RamosBelum ada peringkat

- Plan y Programa de AuditoriaDokumen13 halamanPlan y Programa de AuditoriaMagno Ureta rojasBelum ada peringkat

- Municipalidad Provincial CaratulaDokumen2 halamanMunicipalidad Provincial CaratulaBenny AlviarBelum ada peringkat

- Primer - Examen - Parcial - Enunciado - Fabricio PomezDokumen3 halamanPrimer - Examen - Parcial - Enunciado - Fabricio PomezFABRICIO POMEZBelum ada peringkat

- Memorandum de PlaneamientoDokumen34 halamanMemorandum de PlaneamientoGonzaloQMBelum ada peringkat

- Desarrollo y Comunicación de Hallazgo de AuditoriaDokumen6 halamanDesarrollo y Comunicación de Hallazgo de AuditoriaBenji Silva RuizBelum ada peringkat

- Fases o Etapas de La AuditoríaDokumen4 halamanFases o Etapas de La AuditoríalarryBelum ada peringkat

- Diferencias Entre Auditoria y Peritaje ContableDokumen3 halamanDiferencias Entre Auditoria y Peritaje ContableFredyBelum ada peringkat

- Auditoria A La Enfasis en La Ejecución Presupuestaria MunicipalDokumen11 halamanAuditoria A La Enfasis en La Ejecución Presupuestaria Municipallexcahu221Belum ada peringkat

- 1 Modelo Manual de Procedimientos ContablesDokumen199 halaman1 Modelo Manual de Procedimientos ContablesVidalEnriqueRamosBelum ada peringkat

- Practicas Deficiencias SignificativasDokumen25 halamanPracticas Deficiencias SignificativasLYLYAN ISABELBelum ada peringkat

- Examen Comv-ExistenciasDokumen16 halamanExamen Comv-ExistenciasolapetseBelum ada peringkat

- Oefa - Plan de Auditoría DefinitivoDokumen8 halamanOefa - Plan de Auditoría DefinitivoBelen LlanosBelum ada peringkat

- Informe de Auditoria Caja TrujilloDokumen9 halamanInforme de Auditoria Caja TrujilloAmAnda Dv100% (1)

- Exposicion Control Interno 11-Nov Ley 28716Dokumen64 halamanExposicion Control Interno 11-Nov Ley 28716PabloAlejandroMartinezSilvaBelum ada peringkat

- Auditoria Tributaria Reparos Tributarios Al IgvDokumen51 halamanAuditoria Tributaria Reparos Tributarios Al IgvRAFAELBelum ada peringkat

- Formato 5 - Comunicación de Inicio Del Servicio A Cargo Del OCIDokumen1 halamanFormato 5 - Comunicación de Inicio Del Servicio A Cargo Del OCImarlon chacxnBelum ada peringkat

- Archivos de AuditoriaDokumen31 halamanArchivos de AuditoriaErikaChavezBelum ada peringkat

- Auditoria de Cumplimiento Ficha de Revision de InformeDokumen31 halamanAuditoria de Cumplimiento Ficha de Revision de InformeRiki Zaens100% (1)

- Auditoría Financiera - Ponencia UCV 2017Dokumen51 halamanAuditoría Financiera - Ponencia UCV 2017TommyGiancarloQuirozVásquezBelum ada peringkat

- Memorandum de Planeamiento de AuditoriaDokumen24 halamanMemorandum de Planeamiento de AuditoriaMarshia CMBelum ada peringkat

- Resumen de Nagas NagusDokumen6 halamanResumen de Nagas NagusYonny Salazar50% (2)

- NAGUSDokumen8 halamanNAGUSMARJHORY KELLY VARAS SANCHEZBelum ada peringkat

- Resumen Normas NAGUDokumen2 halamanResumen Normas NAGUJose Fernandez50% (2)

- Cuento El Zorro y El CuyDokumen4 halamanCuento El Zorro y El Cuysandragonzales1988Belum ada peringkat

- Triptico 2Dokumen2 halamanTriptico 2sandragonzales1988Belum ada peringkat

- Edgar Allan PoeDokumen2 halamanEdgar Allan Poesandragonzales1988Belum ada peringkat

- Pci - ModeloDokumen22 halamanPci - Modelosandragonzales1988Belum ada peringkat

- El Hombre OsoDokumen4 halamanEl Hombre Ososandragonzales1988Belum ada peringkat

- Monografia Conocimiento Del Medio SocialDokumen30 halamanMonografia Conocimiento Del Medio Socialsandragonzales1988Belum ada peringkat

- Lectura de Planos y Manuales Técnicos 3° DDokumen7 halamanLectura de Planos y Manuales Técnicos 3° DFrancisco Javier Aravena BurboaBelum ada peringkat

- La Evaluación de Los Aprendizajes en El Nivel Primario y Su Registro. FinalDokumen36 halamanLa Evaluación de Los Aprendizajes en El Nivel Primario y Su Registro. FinalClaudia Del ValleBelum ada peringkat

- Informe Empresa Blue Logistic Agencia de Aduana y Carga InternacionalDokumen8 halamanInforme Empresa Blue Logistic Agencia de Aduana y Carga InternacionaljamioBelum ada peringkat

- Qué Se Entiende Por CalidadDokumen2 halamanQué Se Entiende Por CalidadDaniEl MartinezBelum ada peringkat

- Planeación - MT - 2022-1 An Mat I U2Dokumen15 halamanPlaneación - MT - 2022-1 An Mat I U2Daniel VillalobosBelum ada peringkat

- Manual de Nivel 2-GuardsecurityDokumen252 halamanManual de Nivel 2-GuardsecurityENPOL Escuela de Capacitación Integral100% (1)

- Presupuesto MaestroDokumen3 halamanPresupuesto MaestroEstephany NuñezBelum ada peringkat

- ? 2° Lainitas-Marzo - Español (2022-2023)Dokumen10 halaman? 2° Lainitas-Marzo - Español (2022-2023)Gabriela Lopez IsaiasBelum ada peringkat

- CertificadoDokumen3 halamanCertificadoEdgar Guevara ArroyoBelum ada peringkat

- La Intervención de Los Trastornos de AprendizajeDokumen12 halamanLa Intervención de Los Trastornos de AprendizajeAlejandro Rosario GonzalezBelum ada peringkat

- LAE IV - Comportamiento Del Consumidor y Atención y Servicio Al ClienteDokumen15 halamanLAE IV - Comportamiento Del Consumidor y Atención y Servicio Al ClienteESCUELA SANTIAGO S. IGLESIAS.Belum ada peringkat

- Cuaderno de Trabajo-Para - El - Taller - Intensivo - de - Formacion - ContinuaDokumen10 halamanCuaderno de Trabajo-Para - El - Taller - Intensivo - de - Formacion - ContinuaBrenda ZamudioBelum ada peringkat

- SISAT9Dokumen8 halamanSISAT9Isaac GarciaBelum ada peringkat

- DOCENCIA II. Trabajo PrácticoDokumen4 halamanDOCENCIA II. Trabajo PrácticoWalter Martinez RivasBelum ada peringkat

- PEC 4 Seguridad en El Trabajo IIDokumen38 halamanPEC 4 Seguridad en El Trabajo IICristian Gabriel Bracho GuevaraBelum ada peringkat

- Minedu Qué Es La Evaluación Diagnóstica Inicial o de EntradaDokumen5 halamanMinedu Qué Es La Evaluación Diagnóstica Inicial o de EntradaLeslie RodriguezBelum ada peringkat

- Indicadores de Verificación - ACTA - Informe Técnico Deprov - 2022Dokumen11 halamanIndicadores de Verificación - ACTA - Informe Técnico Deprov - 2022marielamoralesgaeteBelum ada peringkat

- Afrontamiento Familiar en Unidad de Cuidado IntensivoDokumen73 halamanAfrontamiento Familiar en Unidad de Cuidado IntensivoJG A CesarBelum ada peringkat

- Planificación Sist Tec 1 Año 2021 2Dokumen8 halamanPlanificación Sist Tec 1 Año 2021 2Hugo Fabian FernandezBelum ada peringkat

- Cronograma de Actividades I Periodo Academico Promocion Protectores de La DemocraciaDokumen2 halamanCronograma de Actividades I Periodo Academico Promocion Protectores de La DemocraciaStefany Jiménez requenaBelum ada peringkat

- Guia Santillana 2 Libro Del AlumnoDokumen27 halamanGuia Santillana 2 Libro Del AlumnoFaty SaraoBelum ada peringkat

- Trabajo Plan 2023oDokumen7 halamanTrabajo Plan 2023oBrayanBelum ada peringkat

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 Reconocer Tipos de Sistemas y Procesos TecnológicosDokumen9 halamanGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 Reconocer Tipos de Sistemas y Procesos TecnológicosMonica CamargoBelum ada peringkat

- Plan Aprendizaje en ServicioDokumen37 halamanPlan Aprendizaje en ServicioEdna Martha Márquez FuentesBelum ada peringkat

- I. Guía Pedagógica Del Módulo Operación de Procesos de Auditoría OPAU-03 1 - 49 PDFDokumen49 halamanI. Guía Pedagógica Del Módulo Operación de Procesos de Auditoría OPAU-03 1 - 49 PDFJavier MixtegaBelum ada peringkat

- Incertidumbre de Calibracion de PhmetroDokumen1 halamanIncertidumbre de Calibracion de PhmetroMauricio Alvarez100% (3)

- Técnico Laboratorista Quimico Clínico Modulo IIDokumen336 halamanTécnico Laboratorista Quimico Clínico Modulo IIricardoBelum ada peringkat

- Planeación Noviembre.Dokumen38 halamanPlaneación Noviembre.Yamili AlejandraBelum ada peringkat

- Guía 14 Artes Me Gusta Jugar Con Los TiteresDokumen7 halamanGuía 14 Artes Me Gusta Jugar Con Los TiteresFRIOKING REPORTESBelum ada peringkat

- Diagnostico Evaluación CCNNDokumen2 halamanDiagnostico Evaluación CCNNPamela VarelaBelum ada peringkat