Anda mungkin juga menyukai

- Distribucion Manual GinecologiaDokumen1 halamanDistribucion Manual GinecologiaKettoJorgeBelum ada peringkat

- Areas ProtegidasDokumen3 halamanAreas ProtegidasKettoJorgeBelum ada peringkat

- Dolor Pelvico CrónicoDokumen30 halamanDolor Pelvico CrónicoKettoJorge100% (1)

- Manual de Buenas Practicas para WebDokumen28 halamanManual de Buenas Practicas para WebKettoJorgeBelum ada peringkat

- Distribución de Temas GinecologíaDokumen2 halamanDistribución de Temas GinecologíaKettoJorgeBelum ada peringkat

- T Uide 0671Dokumen235 halamanT Uide 0671KettoJorgeBelum ada peringkat

- Diapos TurismoDokumen14 halamanDiapos TurismoKettoJorgeBelum ada peringkat

- TrabajofinalDokumen1 halamanTrabajofinalKettoJorgeBelum ada peringkat

- DistribuciónDokumen1 halamanDistribuciónKettoJorgeBelum ada peringkat

- Gira LegislacionDokumen6 halamanGira LegislacionKettoJorgeBelum ada peringkat

- Libro 2Dokumen5 halamanLibro 2KettoJorgeBelum ada peringkat

- Ciclo MenstrualDokumen46 halamanCiclo MenstrualOriana SanchezBelum ada peringkat

- Distribucion DeportesDokumen1 halamanDistribucion DeportesKettoJorgeBelum ada peringkat

- ConclusionesDokumen1 halamanConclusionesKettoJorgeBelum ada peringkat

- Resultados ChantacoDokumen4 halamanResultados ChantacoKettoJorgeBelum ada peringkat

- TABULACIONES2020Dokumen31 halamanTABULACIONES2020KettoJorgeBelum ada peringkat

- Proyecto Casi Terminado CatedraDokumen99 halamanProyecto Casi Terminado CatedraKettoJorgeBelum ada peringkat

- RESULTADOS Puerta de La CiudadDokumen8 halamanRESULTADOS Puerta de La CiudadKettoJorgeBelum ada peringkat

- Resultados Del CisneDokumen4 halamanResultados Del CisneKettoJorgeBelum ada peringkat

- Resultados de La Parroquia TaquilDokumen26 halamanResultados de La Parroquia TaquilKettoJorgeBelum ada peringkat

- Resultados ChuquiribambaDokumen4 halamanResultados ChuquiribambaKettoJorgeBelum ada peringkat

- BIRADS CompletoDokumen4 halamanBIRADS CompletoKettoJorgeBelum ada peringkat

- ONU Efectos Sociales y para La Salud Del Cannabis PDFDokumen76 halamanONU Efectos Sociales y para La Salud Del Cannabis PDFLourdes Risso PatrónBelum ada peringkat

- Resultados TaquilDokumen4 halamanResultados TaquilKettoJorgeBelum ada peringkat

- Resultados de GualelDokumen4 halamanResultados de GualelKettoJorgeBelum ada peringkat

- Fisiología Fetal Obstetricia 1Dokumen38 halamanFisiología Fetal Obstetricia 1KettoJorgeBelum ada peringkat

- Practica GineocologíaDokumen7 halamanPractica GineocologíaKettoJorgeBelum ada peringkat

- Fisiología Fetal Obstetricia 1Dokumen38 halamanFisiología Fetal Obstetricia 1KettoJorgeBelum ada peringkat

- Practica de Crico SondaDokumen14 halamanPractica de Crico SondaKettoJorgeBelum ada peringkat

- Tarifario de Pasaje Ecuador 2019Dokumen55 halamanTarifario de Pasaje Ecuador 2019Washington OrdoñezBelum ada peringkat

- Notas A EEFF CompletoDokumen7 halamanNotas A EEFF CompletoRilda Rivas FloresBelum ada peringkat

- 1101 Caja y Bancos 1102 Disponible Contabilidad GubernamentalDokumen7 halaman1101 Caja y Bancos 1102 Disponible Contabilidad GubernamentalDiego Rojas100% (4)

- Interes Simple y CompuestoDokumen11 halamanInteres Simple y CompuestoAlonzo GomezBelum ada peringkat

- Caso PracticoDokumen5 halamanCaso Practicodaniel rodriguezBelum ada peringkat

- Investigación Del Módulo V Auditoría Básica.Dokumen15 halamanInvestigación Del Módulo V Auditoría Básica.Iusra SenihBelum ada peringkat

- Taller de Repaso Contable CompletoDokumen24 halamanTaller de Repaso Contable CompletoAngelica LopezBelum ada peringkat

- Franca Energia Sa Esp: Km1.5 Via Briceño Zipaquira Zona Franca TocancipaDokumen1 halamanFranca Energia Sa Esp: Km1.5 Via Briceño Zipaquira Zona Franca TocancipaLEONARDO AGUDELOBelum ada peringkat

- Estados Financieros 2023Dokumen18 halamanEstados Financieros 2023Sergio Arian vela livia100% (1)

- 22 Descargar Interes Simple para Estudiantes de Segundo de Secundaria PDFDokumen4 halaman22 Descargar Interes Simple para Estudiantes de Segundo de Secundaria PDFOscar Alberto Riveros JuradoBelum ada peringkat

- Precios Fob Referenciales en KilogramosDokumen8 halamanPrecios Fob Referenciales en KilogramosYeser Polino CotrinaBelum ada peringkat

- Linea de Tiempo Historia de La BancaDokumen1 halamanLinea de Tiempo Historia de La BancaLuisaPlasencia74% (62)

- U2 Problemas Contables FundamentalesDokumen11 halamanU2 Problemas Contables FundamentalesPaula CarreraBelum ada peringkat

- Elementos de Análisis Macroeconómico.Dokumen3 halamanElementos de Análisis Macroeconómico.forget_white01Belum ada peringkat

- Conociendo La Contabilidad 2da Edición - Miguel TeleseDokumen37 halamanConociendo La Contabilidad 2da Edición - Miguel TeleseAndres DarioBelum ada peringkat

- Ensayo - Crisis Económica de 1929 - Gran DepresiónDokumen10 halamanEnsayo - Crisis Económica de 1929 - Gran DepresiónIvanna Shalom Salazar Valdez Salazar ValdezBelum ada peringkat

- Ejemplo IngusaDokumen3 halamanEjemplo IngusaGladys OrtizBelum ada peringkat

- Tema 7.los Gastos e Ingresos en El PGC de PymesDokumen2 halamanTema 7.los Gastos e Ingresos en El PGC de PymesMapi QvBelum ada peringkat

- Memoria2021 WordDokumen94 halamanMemoria2021 WordGabriela ClavijoBelum ada peringkat

- Cuentas Nacionales Producción NuevoDokumen32 halamanCuentas Nacionales Producción Nuevocristhian villalba cardozoBelum ada peringkat

- Niif 9Dokumen24 halamanNiif 9John Milton Nina AguilarBelum ada peringkat

- Lopez Menchero Patricia MPI01 TareaDokumen2 halamanLopez Menchero Patricia MPI01 TareaPatriciaBelum ada peringkat

- Foro 2 PDFDokumen5 halamanForo 2 PDFandresBelum ada peringkat

- DownloadfileDokumen29 halamanDownloadfileRodrigo Perez MujicaBelum ada peringkat

- Inversión Empresarial - 78579 - PEC3 - 2021 - 2 - Solución AULADokumen6 halamanInversión Empresarial - 78579 - PEC3 - 2021 - 2 - Solución AULAMarina Viejo PomataBelum ada peringkat

- Contrato de CrediavanceDokumen8 halamanContrato de CrediavanceAlejandro HernándezBelum ada peringkat

- Práctica 2 y 3Dokumen1 halamanPráctica 2 y 3laura diezBelum ada peringkat

- Razones FinancierasDokumen1 halamanRazones FinancierasjuanBelum ada peringkat

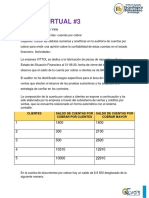

- Tarea Virtual 3 Auditoria IiDokumen8 halamanTarea Virtual 3 Auditoria IiLorenti NadiaBelum ada peringkat

- Clarkson Lumber Company FinalDokumen12 halamanClarkson Lumber Company FinalJhon F Uribe RBelum ada peringkat

- Descuento SimpleDokumen12 halamanDescuento SimpleMeli PincayBelum ada peringkat