Anda mungkin juga menyukai

- Comentario - IFDokumen2 halamanComentario - IFefrain abraham torres evaristoBelum ada peringkat

- InformaticaDokumen6 halamanInformaticaefrain abraham torres evaristoBelum ada peringkat

- Cont GDokumen2 halamanCont Gefrain abraham torres evaristoBelum ada peringkat

- IF Cont - Superior1Dokumen6 halamanIF Cont - Superior1efrain abraham torres evaristoBelum ada peringkat

- Plan de Trabajo de Auditoria - Trabajo de RR - SSDokumen5 halamanPlan de Trabajo de Auditoria - Trabajo de RR - SSefrain abraham torres evaristoBelum ada peringkat

- Capitulo 4 - FormulacionDokumen9 halamanCapitulo 4 - Formulacionefrain abraham torres evaristoBelum ada peringkat

- Presentación 1Dokumen4 halamanPresentación 1efrain abraham torres evaristoBelum ada peringkat

- Carta Modelo para Pagos Por Medio Magnetico o CartaDokumen1 halamanCarta Modelo para Pagos Por Medio Magnetico o CartaLuchitoAlberthBelum ada peringkat

- Exposicion de Auditoria ControlDokumen12 halamanExposicion de Auditoria Controlefrain abraham torres evaristoBelum ada peringkat

- ManualUsuarioEmpleador PDFDokumen17 halamanManualUsuarioEmpleador PDFQCEBelum ada peringkat

- Guia de EstudianteDokumen23 halamanGuia de Estudianteefrain abraham torres evaristoBelum ada peringkat

- Contabilidad Aplicada II 1jjkkkDokumen5 halamanContabilidad Aplicada II 1jjkkkefrain abraham torres evaristoBelum ada peringkat

- Formato de Abono Masivo de Cts Con ValidacionesDokumen22 halamanFormato de Abono Masivo de Cts Con Validacionesefrain abraham torres evaristoBelum ada peringkat

- Marketing ENTORNODokumen7 halamanMarketing ENTORNOefrain abraham torres evaristoBelum ada peringkat

- Nic 20.11Dokumen15 halamanNic 20.11efrain abraham torres evaristoBelum ada peringkat

- COSTOS - Actividad 13 PDFDokumen5 halamanCOSTOS - Actividad 13 PDFefrain abraham torres evaristoBelum ada peringkat

- MetodosDokumen1 halamanMetodosefrain abraham torres evaristoBelum ada peringkat

- Lectura Nº8Dokumen4 halamanLectura Nº8efrain abraham torres evaristoBelum ada peringkat

- Actividades de Investigacion Formativa Revision Catalogo de Tesis Uladech #02 II UnidadDokumen9 halamanActividades de Investigacion Formativa Revision Catalogo de Tesis Uladech #02 II Unidadefrain abraham torres evaristoBelum ada peringkat

- COSTOS - Actividad 13Dokumen5 halamanCOSTOS - Actividad 13efrain abraham torres evaristoBelum ada peringkat

- Nic 20.11Dokumen17 halamanNic 20.11Fernando Vasquez MoranteBelum ada peringkat

- DemaDokumen27 halamanDemaSantiago Fortunatoc Cercado RamosBelum ada peringkat

- PPPPPPPPPPPPPPPPPPPDokumen2 halamanPPPPPPPPPPPPPPPPPPPefrain abraham torres evaristoBelum ada peringkat

- Ley General Del PresupuestoDokumen5 halamanLey General Del Presupuestoefrain abraham torres evaristoBelum ada peringkat

- Calculo Renta QuintaDokumen23 halamanCalculo Renta Quintaعبدالمحسن الملحمBelum ada peringkat

- 1 SMDokumen24 halaman1 SMLUIS FERNANDO SAENZ PALMABelum ada peringkat

- Lectura 1 - La Prueba Pericial Contable PDFDokumen44 halamanLectura 1 - La Prueba Pericial Contable PDFYanet Leon Infantes100% (1)

- Contabilidad Aplicada IiDokumen28 halamanContabilidad Aplicada Iiselita29Belum ada peringkat

- SISTEMA CONTABLE o FINANCIERO PDFDokumen11 halamanSISTEMA CONTABLE o FINANCIERO PDFefrain abraham torres evaristoBelum ada peringkat

- 11 1 Costos de Produccion 2021Dokumen6 halaman11 1 Costos de Produccion 2021Anabel YselaBelum ada peringkat

- Entrega Final Proyecto Integrador IIIDokumen8 halamanEntrega Final Proyecto Integrador IIIJonathan DavidBelum ada peringkat

- Constitución Legal de EmpresasDokumen6 halamanConstitución Legal de EmpresasJoze VallzBelum ada peringkat

- Examen FinalDokumen8 halamanExamen FinalJimmy Alexander Caraballo DiazBelum ada peringkat

- Act 2 PDFDokumen5 halamanAct 2 PDFAntoBelum ada peringkat

- Evidencia 7-Mapa Mental Tasa de CambioDokumen1 halamanEvidencia 7-Mapa Mental Tasa de CambioDaniel CortesBelum ada peringkat

- Caso Practico #2Dokumen4 halamanCaso Practico #2HUMBERTO PERCY GAVIDIA RODRIGUEZBelum ada peringkat

- Entrega Semana 7 Pensamiento AlgoritmicoDokumen4 halamanEntrega Semana 7 Pensamiento AlgoritmicoHector CastañoBelum ada peringkat

- Manual Trading, Conceptos BasicosDokumen6 halamanManual Trading, Conceptos Basicosmartha rodriguezBelum ada peringkat

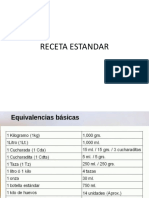

- Receta EstandarDokumen20 halamanReceta EstandarwendyhurtBelum ada peringkat

- MARCO TEÓRICO Gestion de CostosDokumen5 halamanMARCO TEÓRICO Gestion de CostoshenryBelum ada peringkat

- Caso Practico ShimitzuDokumen5 halamanCaso Practico ShimitzuAdha Santo'sBelum ada peringkat

- Tarea 2. Necesidades EspecíficasDokumen5 halamanTarea 2. Necesidades EspecíficasMATIAS TREJO LOPEZBelum ada peringkat

- Impacto Económico de La Guerra Entre Ucrania y RusiaDokumen1 halamanImpacto Económico de La Guerra Entre Ucrania y RusiaalejandraBelum ada peringkat

- Guía Práctica SDC 1c2017 - 10Dokumen66 halamanGuía Práctica SDC 1c2017 - 10Anonymous 2faBqUOa71% (7)

- Clase 5 Taller Punto de EquilibrioDokumen4 halamanClase 5 Taller Punto de EquilibrioStephaniaCaperaBelum ada peringkat

- Tributario 11 AL 19Dokumen21 halamanTributario 11 AL 19Eduardo MontenegroBelum ada peringkat

- Economía - Unidad 2Dokumen17 halamanEconomía - Unidad 2Asia BellecamBelum ada peringkat

- Pip Puesto de Salud CoinaDokumen136 halamanPip Puesto de Salud CoinaJohan Lujan SantosBelum ada peringkat

- Expertos DDDokumen4 halamanExpertos DDValentina AravenaBelum ada peringkat

- Fletee Del TransporteDokumen22 halamanFletee Del TransporteaiolozBelum ada peringkat

- TRABAJO Esteban Martinez Sierra.Dokumen8 halamanTRABAJO Esteban Martinez Sierra.estebanBelum ada peringkat

- Guía de Ejercicios 2022 - SolucionesDokumen119 halamanGuía de Ejercicios 2022 - SolucionesLucia PavonBelum ada peringkat

- 19 - Preparacion y Evaluacion Social de ProyectosDokumen22 halaman19 - Preparacion y Evaluacion Social de Proyectoserick.delcastillo100% (1)

- Actividad 1 Origen y Evolución Del CréditoDokumen5 halamanActividad 1 Origen y Evolución Del CréditoAlfredo GermanBelum ada peringkat

- BSC Perspectiva ClienteDokumen4 halamanBSC Perspectiva ClienteArleth AnguloBelum ada peringkat

- AritmeticaDokumen12 halamanAritmeticaAlbertopc3Belum ada peringkat

- Presupuesto de Ingreso, Egresos, EtcDokumen3 halamanPresupuesto de Ingreso, Egresos, EtcDiego NievesBelum ada peringkat

- CHICLAYO COTIZACION N°6482-SR - LUIS CRUZADO (Cotizacion de Accesorios para Piscina)Dokumen2 halamanCHICLAYO COTIZACION N°6482-SR - LUIS CRUZADO (Cotizacion de Accesorios para Piscina)JJ Peter100% (1)

- Guía Criterio SelecciónDokumen21 halamanGuía Criterio SelecciónIvan HormazabalBelum ada peringkat