Anda mungkin juga menyukai

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoDari EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoBelum ada peringkat

- Análisis de productos y servicios de inversión. ADGN0108Dari EverandAnálisis de productos y servicios de inversión. ADGN0108Belum ada peringkat

- Carrasco Carrasco - Control3 - MRSP08Dokumen4 halamanCarrasco Carrasco - Control3 - MRSP08josuecarrascocBelum ada peringkat

- TrabajoDokumen8 halamanTrabajoJimenez SamuelBelum ada peringkat

- Decisiones de Financiamiento de Largo PlazoDokumen25 halamanDecisiones de Financiamiento de Largo PlazoJulian MateuBelum ada peringkat

- Victor Arenas Control #5 Taller de Gestion BancariaDokumen5 halamanVictor Arenas Control #5 Taller de Gestion Bancariaalejandro castroBelum ada peringkat

- Introduccion TrabajoDokumen11 halamanIntroduccion TrabajoCarlos A. RocaBelum ada peringkat

- Economia para Ingenieros PDFDokumen39 halamanEconomia para Ingenieros PDFMAXS WALTER DELGADO BUITRONBelum ada peringkat

- Trabajo SegurosDokumen16 halamanTrabajo SegurosneripjnBelum ada peringkat

- Finanzas Avanze CAPS, FLOORDokumen16 halamanFinanzas Avanze CAPS, FLOORMarivy100% (1)

- Analisis de CasosDokumen2 halamanAnalisis de CasosAdriana BolañosBelum ada peringkat

- Articulo BM App 09-11-15Dokumen8 halamanArticulo BM App 09-11-15JULIO JIMENEZBelum ada peringkat

- Fuentes de FinanciamientoDokumen8 halamanFuentes de FinanciamientoVíctor MartínezBelum ada peringkat

- Tarea 4Dokumen6 halamanTarea 4coneczion1290amBelum ada peringkat

- Unidad 3Dokumen12 halamanUnidad 3Hillary Poot KauilBelum ada peringkat

- Premio Por RiesgoDokumen4 halamanPremio Por RiesgoDavid MoisesBelum ada peringkat

- Alternativas de InversiónDokumen5 halamanAlternativas de InversiónIngrith Grisely CACAIS TIQUEBelum ada peringkat

- FP26 - U3 - S3 - s6 - Alternativas de Financiamiento - PrintDokumen37 halamanFP26 - U3 - S3 - s6 - Alternativas de Financiamiento - PrintHanz dani Siancas hañariBelum ada peringkat

- Preguntas Del 3er ParcialDokumen45 halamanPreguntas Del 3er ParcialMaggie LeivaBelum ada peringkat

- Decisiones de FinanciamientoDokumen32 halamanDecisiones de FinanciamientoLegaspi JoseBelum ada peringkat

- FACTORING, Leasing y Warrant MeistrisDokumen5 halamanFACTORING, Leasing y Warrant MeistrisjesusBelum ada peringkat

- Creacion de Valor Mediante Los Rendimientos Requeridos - UnalDokumen35 halamanCreacion de Valor Mediante Los Rendimientos Requeridos - UnalcieloBelum ada peringkat

- Asociaciones Público Privadas - APP - 2Dokumen21 halamanAsociaciones Público Privadas - APP - 2Yesis Harpher Tucta Cruzatt100% (1)

- Tarea #9 - Arrendamiento, Apalancamiento Operativo y FinancieroDokumen4 halamanTarea #9 - Arrendamiento, Apalancamiento Operativo y FinancieroGerardo Gomez GarridoBelum ada peringkat

- Factoring FinalDokumen8 halamanFactoring FinalFaabri GarayBelum ada peringkat

- Tipos de Acuerdos ComercialesDokumen19 halamanTipos de Acuerdos ComercialesJose Felipe Escobar Ballesta100% (4)

- Niif 15 Ingresos de Actividad OrdinariasDokumen6 halamanNiif 15 Ingresos de Actividad OrdinariasKarla Patricia FERNANDEZ BENIQUEBelum ada peringkat

- Guía Práctica para Contratar Un AUTOPLAN de AhorroDokumen18 halamanGuía Práctica para Contratar Un AUTOPLAN de AhorroyosoypavlovBelum ada peringkat

- Preguntas Finales PDFDokumen13 halamanPreguntas Finales PDFSilvanaBelum ada peringkat

- Resumen I3 Finanza - Actualizado 5679Dokumen18 halamanResumen I3 Finanza - Actualizado 5679Vicente SotomayorBelum ada peringkat

- Resumen de FactoringDokumen4 halamanResumen de FactoringJona Blanco100% (1)

- Razones de EndeudamientoDokumen10 halamanRazones de EndeudamientoJonathan RodriguezBelum ada peringkat

- IIFFDokumen15 halamanIIFFKeytiFoxyBelum ada peringkat

- Taller Final Formulacion ProyectosDokumen5 halamanTaller Final Formulacion ProyectosYEISON ALBERTO GONZALEZ BERNALBelum ada peringkat

- Arrendamiento y FactoringDokumen4 halamanArrendamiento y FactoringAnna Lucía FernándezBelum ada peringkat

- Seminario Complementario Tipologia ContratacionDokumen4 halamanSeminario Complementario Tipologia ContratacionL Amed Antenor Abasolo UrrestaBelum ada peringkat

- 4to Trabajo EconomiaDokumen41 halaman4to Trabajo EconomiaGiajaira CortezBelum ada peringkat

- ConcesiónesDokumen9 halamanConcesiónesKier Ethan Chavez RodasBelum ada peringkat

- Evaluación de Un Plan de FinanciaciónDokumen6 halamanEvaluación de Un Plan de FinanciaciónGloria Teresa Tello Rondon50% (2)

- Practico Finanzas 2 2021-2Dokumen9 halamanPractico Finanzas 2 2021-2Rodríguez Chávez Christian DavidBelum ada peringkat

- IA Modelo 1 Documento de ApoyoDokumen9 halamanIA Modelo 1 Documento de ApoyofpamanuelitoBelum ada peringkat

- Bolsa de BaloresDokumen10 halamanBolsa de BaloresLeitoBelum ada peringkat

- Ventas A Plazo y Cambio en Moneda ExtranjeraDokumen18 halamanVentas A Plazo y Cambio en Moneda Extranjerasharon linaresBelum ada peringkat

- Foro 10Dokumen2 halamanForo 10Angel Salinas RiveraBelum ada peringkat

- Tare Academica 1 - Estrategias y Tacticas de PreciosDokumen12 halamanTare Academica 1 - Estrategias y Tacticas de PreciosNicole AlcaldeBelum ada peringkat

- Costo de Oportunidad de Capital (COK)Dokumen4 halamanCosto de Oportunidad de Capital (COK)PATRICIA ELIZABETH SAMAME GALANBelum ada peringkat

- Contratos de FactorngDokumen6 halamanContratos de FactorngmperezlBelum ada peringkat

- Foro Finanzas Corporativas Semana 5Dokumen2 halamanForo Finanzas Corporativas Semana 5Luis Carlos Patiño Lagos100% (1)

- Contrato de ForfaitingDokumen12 halamanContrato de ForfaitingEdwin Cortes YaraBelum ada peringkat

- Tarea 7Dokumen6 halamanTarea 7danielBelum ada peringkat

- Endeudamiento EmpresarialDokumen5 halamanEndeudamiento Empresarialjoherpe2000Belum ada peringkat

- Joint Venture - MINERALDokumen3 halamanJoint Venture - MINERALCristhian MenesesBelum ada peringkat

- Unidad 5Dokumen7 halamanUnidad 5Roque CaputoBelum ada peringkat

- Cuestionario Capitulo 5 PDFDokumen9 halamanCuestionario Capitulo 5 PDFKevin Jair CABANILLA RAMIREZBelum ada peringkat

- t2 Máster AprenderaEmprenderDokumen27 halamant2 Máster AprenderaEmprendermariafidianaBelum ada peringkat

- Unidad Iv Fuentes de FinanciamientoDokumen27 halamanUnidad Iv Fuentes de FinanciamientoDayana AndiacastellonBelum ada peringkat

- Ejercicio 9Dokumen27 halamanEjercicio 9silar swordBelum ada peringkat

- Desarrollo de Cuestionario de Preguntas, Cap8 Del Libro Administración Financiera Internacional (Recuperado Automáticamente)Dokumen3 halamanDesarrollo de Cuestionario de Preguntas, Cap8 Del Libro Administración Financiera Internacional (Recuperado Automáticamente)MARJORIE ESTEFANIA CASTRO PESANTEZBelum ada peringkat

- Taller de Financiamiento: Profesor: Flavio ZúñigaDokumen99 halamanTaller de Financiamiento: Profesor: Flavio ZúñigaPablo ArceBelum ada peringkat

- Unidad I Taller de Financiamiento 2-2021Dokumen113 halamanUnidad I Taller de Financiamiento 2-2021Pablo ArceBelum ada peringkat

- 10.1-0 RCD 079-2022 TUD LyC 22-26Dokumen26 halaman10.1-0 RCD 079-2022 TUD LyC 22-26David V. ZelayaBelum ada peringkat

- Charla 090823 V5 - 230801 - 115530Dokumen3 halamanCharla 090823 V5 - 230801 - 115530David V. ZelayaBelum ada peringkat

- Anuario Minero 2021Dokumen149 halamanAnuario Minero 2021David V. ZelayaBelum ada peringkat

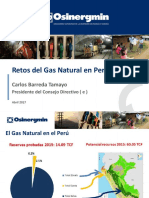

- OSINERGMIN - RETOS Del Gas PDFDokumen17 halamanOSINERGMIN - RETOS Del Gas PDFAlberto HinostrozaBelum ada peringkat

- EsIA Complementario UCEM Planta ChimborazoDokumen283 halamanEsIA Complementario UCEM Planta ChimborazoFernando FreireBelum ada peringkat

- Planta Satélite de GNL para Abastecimiento Del Sector Industrial en Cuenca - Ecuador PDFDokumen181 halamanPlanta Satélite de GNL para Abastecimiento Del Sector Industrial en Cuenca - Ecuador PDFDavid V. ZelayaBelum ada peringkat

- Owen-Ilionis (CRIDESA) PDFDokumen89 halamanOwen-Ilionis (CRIDESA) PDFDavid V. Zelaya100% (1)

- Modelosmentales Sistemas de Creencias e InstitucionesDokumen37 halamanModelosmentales Sistemas de Creencias e InstitucionesDavid V. ZelayaBelum ada peringkat

- Columna de Opinión Sobre La Migración VenezolanaDokumen1 halamanColumna de Opinión Sobre La Migración VenezolanaDavid V. ZelayaBelum ada peringkat

- Explotación Del Gas Natural en El Sector Fabril Del Parque Industrial de Cuenca PDFDokumen146 halamanExplotación Del Gas Natural en El Sector Fabril Del Parque Industrial de Cuenca PDFDavid V. ZelayaBelum ada peringkat

- 2014 12 01 Procedimiento DP Transferencias de PotenciaDokumen27 halaman2014 12 01 Procedimiento DP Transferencias de PotenciaDavid V. ZelayaBelum ada peringkat

- Arch IvoDokumen10 halamanArch IvoDavid V. ZelayaBelum ada peringkat

- Fichaaaa SantaDokumen2 halamanFichaaaa SantasugeyBelum ada peringkat

- Mayda Villa Gestion EmpresarialDokumen8 halamanMayda Villa Gestion EmpresarialSantiago Villa RamosBelum ada peringkat

- Informe de Aclaracion N 2 OkDokumen19 halamanInforme de Aclaracion N 2 OkPatzi RamiroBelum ada peringkat

- Unión Marital de Hecho Algunos Estudios Contemporáneos P 1Dokumen132 halamanUnión Marital de Hecho Algunos Estudios Contemporáneos P 1Juan Pablo DiazBelum ada peringkat

- Manual de Calidad 1Dokumen9 halamanManual de Calidad 1Seewe Y100% (1)

- Syllabus Area E Humanidades, Ciencias Jurídicas y SocialesDokumen43 halamanSyllabus Area E Humanidades, Ciencias Jurídicas y SocialesCristhian Anthony PJBelum ada peringkat

- Contrato Movil Prepago Prepago Power 5Dokumen2 halamanContrato Movil Prepago Prepago Power 5Chelsea fernandez gonzalezBelum ada peringkat

- Inscripcion ExtemporaneaDokumen6 halamanInscripcion ExtemporaneaWilber ChavezBelum ada peringkat

- Deber #6 Fundamentos de La AdministraciónDokumen5 halamanDeber #6 Fundamentos de La AdministraciónAnthony SasigBelum ada peringkat

- Primera Conversación-1Dokumen3 halamanPrimera Conversación-1Pablito ClavijoBelum ada peringkat

- Servicios Complementarios PDFDokumen9 halamanServicios Complementarios PDFTatiana Ramos CastroBelum ada peringkat

- Collin - Praxis de La Diferencia - Cap. I PDFDokumen14 halamanCollin - Praxis de La Diferencia - Cap. I PDFCicolidis Woodstock100% (1)

- Vencedores VencidosDokumen279 halamanVencedores VencidosEmiliano Tome PierolaBelum ada peringkat

- Uni Len 1-4 - 2019-2Dokumen16 halamanUni Len 1-4 - 2019-2AndresAgüeroGonzalesBelum ada peringkat

- 1-Actvidad de Aprendizaje-Tiendas D1.Dokumen4 halaman1-Actvidad de Aprendizaje-Tiendas D1.Cristian DiazBelum ada peringkat

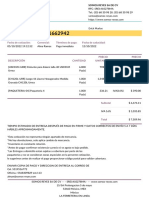

- Quotation - SO1662942Dokumen2 halamanQuotation - SO1662942manuel montero guerraBelum ada peringkat

- HV Alberto Santiago MosqueraDokumen4 halamanHV Alberto Santiago MosqueraMaryam RochaBelum ada peringkat

- Panama Cello Fest - Informacion para BrochureDokumen7 halamanPanama Cello Fest - Informacion para BrochureJoao PrezBelum ada peringkat

- Relacion Personal Actualizada Tecnomin DataDokumen1 halamanRelacion Personal Actualizada Tecnomin DataMiguel Angel Pinedo ArevaloBelum ada peringkat

- Fallo Extensión Responsabilidad Vía Incidental PDFDokumen19 halamanFallo Extensión Responsabilidad Vía Incidental PDFJuan RomeroBelum ada peringkat

- Diagrama de Flujo de CajaDokumen2 halamanDiagrama de Flujo de CajaAntoni GomezBelum ada peringkat

- Estratificación Social en La Mesoamérica Prehispánica PDFDokumen80 halamanEstratificación Social en La Mesoamérica Prehispánica PDFAngel Paulino ChanBelum ada peringkat

- Kal MikioDokumen15 halamanKal MikioVITOLEDOBelum ada peringkat

- EstadisticaDokumen19 halamanEstadisticaYareli PelayoBelum ada peringkat

- UNIDAD DIDACTICA II COMUNICACIÓN 4to AvanzadoDokumen3 halamanUNIDAD DIDACTICA II COMUNICACIÓN 4to AvanzadoAlex Fasabi50% (2)

- 2463 Domingo 5 de Pascua 19 de Mayo 2019 #2463 Ciclo CDokumen4 halaman2463 Domingo 5 de Pascua 19 de Mayo 2019 #2463 Ciclo CJosé Andrés González AnteleBelum ada peringkat

- Introduccion A Las Ciencias Sociales TareaDokumen9 halamanIntroduccion A Las Ciencias Sociales Tareachamel Araneysis de jesusBelum ada peringkat

- Tarea 2° Año Semana 4Dokumen18 halamanTarea 2° Año Semana 4Adriana ParilloBelum ada peringkat

- Propuesta Económica - LlajaDokumen2 halamanPropuesta Económica - LlajaCasa AyacuchoBelum ada peringkat