Anda mungkin juga menyukai

- Pay PalDokumen79 halamanPay PalJosé Antonio RedondoBelum ada peringkat

- Protección de Identidad: Una guía simple para la seguridad en líneaDari EverandProtección de Identidad: Una guía simple para la seguridad en líneaBelum ada peringkat

- OPERACIONESSSDokumen10 halamanOPERACIONESSSOzkArMogoLlonBelum ada peringkat

- Contrato-Procesamiento-de-Compra-Click BACDokumen15 halamanContrato-Procesamiento-de-Compra-Click BACDaniel VeraBelum ada peringkat

- Google Privacy Policy Es-419Dokumen9 halamanGoogle Privacy Policy Es-419JULIANBelum ada peringkat

- 01-Caliente ReseñaDokumen10 halaman01-Caliente ReseñaRaimon ColmenaresBelum ada peringkat

- Como Pagar Cobrary Retirar Dineroenel Exteriorinclusopor Internetydesde ArgentinaDokumen0 halamanComo Pagar Cobrary Retirar Dineroenel Exteriorinclusopor Internetydesde ArgentinaFEF777Belum ada peringkat

- Informacion de PAYPALDokumen3 halamanInformacion de PAYPALItel rodriguezBelum ada peringkat

- Mercado PagoDokumen28 halamanMercado PagoAdrian Franco MolinaBelum ada peringkat

- Cobros y Pagos BbvaDokumen27 halamanCobros y Pagos BbvaPedro Huaynates ChavezBelum ada peringkat

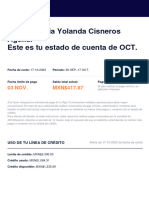

- Hola, Claudia Yolanda Cisneros Aguilar Este Es Tu Estado de Cuenta de OCTDokumen7 halamanHola, Claudia Yolanda Cisneros Aguilar Este Es Tu Estado de Cuenta de OCTClaudia CisnerosBelum ada peringkat

- Recibo Telmex FormatoDokumen2 halamanRecibo Telmex FormatoRito ElviejonBelum ada peringkat

- Metodo Amazon Gift CardDokumen1 halamanMetodo Amazon Gift CardCesar Diaz CamachoBelum ada peringkat

- Cómo Asociar Payoneer A PaypalDokumen8 halamanCómo Asociar Payoneer A Paypalganando con kikoBelum ada peringkat

- Solicitud de Prestamo o Retiro FasmDokumen3 halamanSolicitud de Prestamo o Retiro FasmYhoannaCanseco100% (1)

- Pedido 113-1991033-3629039Dokumen2 halamanPedido 113-1991033-3629039Martin MahechaBelum ada peringkat

- MLIBREDokumen19 halamanMLIBREjoako garciaBelum ada peringkat

- Debito Automatico-LegalizacionDokumen1 halamanDebito Automatico-LegalizacionCesar HurtadoBelum ada peringkat

- Si Solo Realiza El Pago M Ínimo, Efectuará Un Pago Mayor Por Concepto de Intereses, Comisiones y GastosDokumen2 halamanSi Solo Realiza El Pago M Ínimo, Efectuará Un Pago Mayor Por Concepto de Intereses, Comisiones y Gastosshantall palacios gonzales0% (1)

- Tutorial para Comprar en Amazon Desde América Latina Sin Pagar ImpuestosDokumen8 halamanTutorial para Comprar en Amazon Desde América Latina Sin Pagar ImpuestosLuis AdolfoBelum ada peringkat

- Demanda Contra BinanceDokumen45 halamanDemanda Contra BinanceLuis E. Beltran MadileBelum ada peringkat

- Operaciones Bancarias Con DocumentosDokumen30 halamanOperaciones Bancarias Con DocumentosBeto AntonioBelum ada peringkat

- Guia Paso A Paso Genera Bitcoins Criptomonedas Ya Venezuela 2018Dokumen27 halamanGuia Paso A Paso Genera Bitcoins Criptomonedas Ya Venezuela 2018momoBelum ada peringkat

- Manual de Sub. Administrador de Caja (1) - CompressedDokumen334 halamanManual de Sub. Administrador de Caja (1) - CompressedLizeth MonserratBelum ada peringkat

- CardingDokumen4 halamanCardingesteban aBelum ada peringkat

- Consejo Nacional Electoral - Datos Del ElectorDokumen1 halamanConsejo Nacional Electoral - Datos Del ElectorDelfina Teran de GarciaBelum ada peringkat

- Estudio de Caso Mercado LibreDokumen27 halamanEstudio de Caso Mercado LibrePaola RealesBelum ada peringkat

- Pay PalDokumen12 halamanPay PalJose Molina0% (1)

- Factura de Venta Electrónica: Julián Andrés Eslava Cardenas 80136305Dokumen3 halamanFactura de Venta Electrónica: Julián Andrés Eslava Cardenas 80136305Colchones MoonBelum ada peringkat

- Curso Bancario BásicoDokumen16 halamanCurso Bancario BásicoAlbert BerriosBelum ada peringkat

- Pasarelas de PagoDokumen23 halamanPasarelas de Pagojcarlos arenasBelum ada peringkat

- Algoritmo de LuhnDokumen4 halamanAlgoritmo de LuhnAndres EtcheverryBelum ada peringkat

- Carpeta14 Clonacion de Tarjetas Credito DebitoDokumen68 halamanCarpeta14 Clonacion de Tarjetas Credito DebitoRaphael Sánchez GómezBelum ada peringkat

- Pharming PDFDokumen7 halamanPharming PDFJuanAlejMGBelum ada peringkat

- 1.-Guía de Encuestas Remuneradas PDFDokumen16 halaman1.-Guía de Encuestas Remuneradas PDFAngel AlbertoBelum ada peringkat

- Portada Cta Efectivo 42Dokumen1 halamanPortada Cta Efectivo 42Impresos Santa Ana ImprentaBelum ada peringkat

- 5-Consigue Tus Propias Tarjetas VirtualesDokumen1 halaman5-Consigue Tus Propias Tarjetas VirtualesJose Morales DiazBelum ada peringkat

- Funciones y Atribuciones de La SUNATDokumen2 halamanFunciones y Atribuciones de La SUNATAlfredo GallardoBelum ada peringkat

- Rappi ID Pago 6698405Dokumen37 halamanRappi ID Pago 6698405Sebastian GuioBelum ada peringkat

- Como Ganar Dinero Jugando OnlineDokumen2 halamanComo Ganar Dinero Jugando OnlineNicolás Jiménez AmezquitaBelum ada peringkat

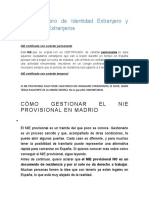

- El NieDokumen4 halamanEl Niepelabolas.comVenezuelaBelum ada peringkat

- Codigo PaypalDokumen4 halamanCodigo PaypalJhonson GarciaBelum ada peringkat

- Planilla de Solicitud de Tarjeta de Credito BodDokumen2 halamanPlanilla de Solicitud de Tarjeta de Credito BodJenser H. Ramírez100% (1)

- Wells Fargo Glossary-Tarjetas de CréditoDokumen5 halamanWells Fargo Glossary-Tarjetas de CréditoPablo Andrés Siredey EscobarBelum ada peringkat

- Metodo de PagoDokumen4 halamanMetodo de PagoBeto Huanca AyalaBelum ada peringkat

- Visa PDFDokumen2 halamanVisa PDFRachellGutierrez95Belum ada peringkat

- Guide - How To Download Online Bank StatementsDokumen8 halamanGuide - How To Download Online Bank Statementschristiantyr2018Belum ada peringkat

- Métodos de PagoDokumen8 halamanMétodos de PagoPatty BarretoBelum ada peringkat

- Pasarela de PagosDokumen21 halamanPasarela de PagosYUDY ARLENY FONTECHA AGUDELOBelum ada peringkat

- Pasarela de PagoDokumen5 halamanPasarela de PagowendimayuriBelum ada peringkat

- Apertura y Fondeo Cuenta Binance 20Dokumen34 halamanApertura y Fondeo Cuenta Binance 20Javier Diaz100% (1)

- Tarjeta de DébitoDokumen13 halamanTarjeta de DébitoJulia Luz Cordova EspinozaBelum ada peringkat

- CLABE InterbancariaDokumen1 halamanCLABE InterbancariaChriiszAntrhaxMartiinezV33% (3)

- 1 4949992646643810500Dokumen1 halaman1 4949992646643810500Lon SandovalBelum ada peringkat

- Update NetflixDokumen8 halamanUpdate NetflixLucy MinkevichBelum ada peringkat

- Pasarelas de PagoDokumen8 halamanPasarelas de PagoDaniela Fernandez100% (1)

- Tarjeta de Crédito y Débito.Dokumen4 halamanTarjeta de Crédito y Débito.F Javier FerreiraBelum ada peringkat

- Investigacion 2Dokumen16 halamanInvestigacion 2Victor CuellarBelum ada peringkat

- Dinero ElectrónicoDokumen4 halamanDinero ElectrónicoDiego PantojaBelum ada peringkat

- GUIA N. 3 Dinero Digital SISTEMAS IDokumen18 halamanGUIA N. 3 Dinero Digital SISTEMAS IMAIRA ACOSTABelum ada peringkat

- Capítulo Iv La PropuestaDokumen22 halamanCapítulo Iv La PropuestaAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Dedicatoria y AgradecimientoDokumen2 halamanDedicatoria y AgradecimientoAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Capítulo 4Dokumen5 halamanCapítulo 4Anthoni Alexander Zam Brown BlackBelum ada peringkat

- Elaborar Preguntas de Las Encuestas en Relación Con Los ObjetivosDokumen1 halamanElaborar Preguntas de Las Encuestas en Relación Con Los ObjetivosAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Encuesta - Villafuerte - ZambranoDokumen1 halamanEncuesta - Villafuerte - ZambranoAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Paquetes TuristicosDokumen2 halamanPaquetes TuristicosAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Tabulacion de EncuestasDokumen22 halamanTabulacion de EncuestasAnthoni Alexander Zam Brown BlackBelum ada peringkat

- ResumenDokumen1 halamanResumenAnthoni Alexander Zam Brown BlackBelum ada peringkat

- El Aporte de Los Mapas de Procesos A La Competitividad EmpresarialDokumen8 halamanEl Aporte de Los Mapas de Procesos A La Competitividad EmpresarialAnthoni Alexander Zam Brown Black100% (1)

- Ensayo Banca Historia de La BancaDokumen18 halamanEnsayo Banca Historia de La BancaAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Receta Estándar BásicaDokumen3 halamanReceta Estándar BásicaAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Zambrano Montenegro Dayana YenerisDokumen2 halamanZambrano Montenegro Dayana YenerisAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Técnicas de InformaciónDokumen5 halamanTécnicas de InformaciónAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Expo RedesDokumen9 halamanExpo RedesAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Qué Son Las Finanzas CorporativasDokumen4 halamanQué Son Las Finanzas CorporativasAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Ensayo Banco Del EstadoDokumen17 halamanEnsayo Banco Del EstadoAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Técnicas de InformaciónDokumen5 halamanTécnicas de InformaciónAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Presupuesto de ComprasDokumen2 halamanPresupuesto de ComprasAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Valor TeoricoDokumen1 halamanValor TeoricoAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Practica 1 Mate Fin1Dokumen4 halamanPractica 1 Mate Fin1Dilex WutierBelum ada peringkat

- Diferencia Entre Emprendedor y EmpresarioDokumen1 halamanDiferencia Entre Emprendedor y EmpresarioAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Una Brujula para America LatinaDokumen11 halamanUna Brujula para America LatinaAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Costos ConjuntosDokumen15 halamanCostos ConjuntosAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Derecho Preguntas 2Dokumen6 halamanDerecho Preguntas 2Anthoni Alexander Zam Brown BlackBelum ada peringkat

- Proyecto de ComputaciónDokumen29 halamanProyecto de ComputaciónAnthoni Alexander Zam Brown BlackBelum ada peringkat

- Microcontroladores Equipo 5Dokumen29 halamanMicrocontroladores Equipo 5isma_nikeBelum ada peringkat

- Libro de Precios 2012 - MallorcaDokumen442 halamanLibro de Precios 2012 - MallorcaEnriqueBelum ada peringkat

- Megóhmetr 1Dokumen4 halamanMegóhmetr 1gustavoBelum ada peringkat

- ¿Cómo Funciona El Método Leitner?Dokumen3 halaman¿Cómo Funciona El Método Leitner?Jose Gregorio ParraBelum ada peringkat

- Matrimonio Género y CulturaDokumen18 halamanMatrimonio Género y CulturaCamila WeirBelum ada peringkat

- Proceso Logistico en PuertoDokumen7 halamanProceso Logistico en PuertoMenta OrquideaBelum ada peringkat

- Fife 9999 TD-MI1018 ES 2074642 4Dokumen124 halamanFife 9999 TD-MI1018 ES 2074642 4ricardoBelum ada peringkat

- 100 Herramientas de Marketing Online - Oscar Feito PDFDokumen50 halaman100 Herramientas de Marketing Online - Oscar Feito PDFEduardo DectorBelum ada peringkat

- Extensiones PDFDokumen0 halamanExtensiones PDFwalexx04Belum ada peringkat

- Perfil EdificaciónDokumen12 halamanPerfil EdificaciónVladimir Macheo TroncosoBelum ada peringkat

- Planificacion en VenezuelaDokumen11 halamanPlanificacion en VenezuelaMaria Isabel EnriquezBelum ada peringkat

- Albañileria Marzo 2005 - Ing Julio Arango OrtizDokumen67 halamanAlbañileria Marzo 2005 - Ing Julio Arango OrtizEdwin AdrianBelum ada peringkat

- Sistema de Aprendizaje Tutorial SATDokumen2 halamanSistema de Aprendizaje Tutorial SATYessica QuirozBelum ada peringkat

- Historia de La Marimba en GuatemalaDokumen2 halamanHistoria de La Marimba en GuatemalaJuan Zacarias Santizo Velasquez100% (1)

- Costos IndirectosDokumen10 halamanCostos IndirectosLeonardoRetuertoCotrina100% (1)

- Boletín - Oficial - 2.010 10 28 SociedadesDokumen60 halamanBoletín - Oficial - 2.010 10 28 SociedadesalejandrorfbBelum ada peringkat

- Mine CraftDokumen15 halamanMine Craftppnacho99Belum ada peringkat

- Instituto Tecnológico de Tijuana - Avance CicloDokumen1 halamanInstituto Tecnológico de Tijuana - Avance CicloCorporativo R.Belum ada peringkat

- Arquitectura Del Computador Trayecto I Trimestre 2 PDFDokumen10 halamanArquitectura Del Computador Trayecto I Trimestre 2 PDFJose Ramon MontielBelum ada peringkat

- 1° Taller GrupalDokumen3 halaman1° Taller GrupalJulien Noguera0% (1)

- Costos TelesupDokumen12 halamanCostos TelesupKaticiTa De la CruzBelum ada peringkat

- MP1 Preguntas de Instalacions ICTDokumen3 halamanMP1 Preguntas de Instalacions ICTbruno villa cruzBelum ada peringkat

- Metrados y Presupuestos de ObraDokumen34 halamanMetrados y Presupuestos de ObraGiancarlo AlarconBelum ada peringkat

- Tuberia y Conexión SanitariaDokumen7 halamanTuberia y Conexión SanitariaEmilio Jesus Marin VegaBelum ada peringkat

- Charles Willard Moore PDFDokumen2 halamanCharles Willard Moore PDFChapame Con GlamBelum ada peringkat

- Especificación Técnica Placa de AnclajeDokumen6 halamanEspecificación Técnica Placa de AnclajeHarcRC100% (1)

- SISTEMAS DIGITALES y Tecnología de Computadores. Angulo Usategui.Dokumen533 halamanSISTEMAS DIGITALES y Tecnología de Computadores. Angulo Usategui.Gabriel Araceli100% (6)

- Utilizacion de Muestreo Por IRAM 15Dokumen17 halamanUtilizacion de Muestreo Por IRAM 15JorgeBelum ada peringkat

- Señalización de TuberíasDokumen6 halamanSeñalización de TuberíasJavier Sanchez RozoBelum ada peringkat

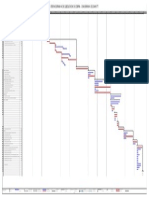

- Cromograma en GanntDokumen1 halamanCromograma en GanntrykygonzalesBelum ada peringkat