Anda mungkin juga menyukai

- METRADODokumen1 halamanMETRADOgomez perez lenerd davidBelum ada peringkat

- Generar Constancia ParticipacionDokumen1 halamanGenerar Constancia Participaciongomez perez lenerd davidBelum ada peringkat

- ConsultasDokumen6 halamanConsultasgomez perez lenerd davidBelum ada peringkat

- Clase 7 de Excel Intermedio SUSANA ELENE PEREZDokumen26 halamanClase 7 de Excel Intermedio SUSANA ELENE PEREZgomez perez lenerd davidBelum ada peringkat

- Clase 9 de Excel Intermedio SUSANA PEREZ RODRIGUEZDokumen146 halamanClase 9 de Excel Intermedio SUSANA PEREZ RODRIGUEZgomez perez lenerd davidBelum ada peringkat

- Chek Lis Libaracion ExpecialidadesDokumen4 halamanChek Lis Libaracion Expecialidadesgomez perez lenerd davidBelum ada peringkat

- Retos de La Clase 7 SUSANA ELENA PEREZDokumen121 halamanRetos de La Clase 7 SUSANA ELENA PEREZgomez perez lenerd davidBelum ada peringkat

- Exploración de Sonidos Materiales, Elementos y Técnicas NolaDokumen12 halamanExploración de Sonidos Materiales, Elementos y Técnicas Nolagomez perez lenerd davidBelum ada peringkat

- Clase 6 de Excel Intermedio SUSANA PEREZ RODRIGUEZDokumen9 halamanClase 6 de Excel Intermedio SUSANA PEREZ RODRIGUEZgomez perez lenerd davidBelum ada peringkat

- La AutobiografiaDokumen5 halamanLa Autobiografiagomez perez lenerd davidBelum ada peringkat

- Planteamiento Del ProblemaDokumen2 halamanPlanteamiento Del Problemagomez perez lenerd davidBelum ada peringkat

- Clase 1 de Excel Avanzado Susana Perez RodriguezDokumen55 halamanClase 1 de Excel Avanzado Susana Perez Rodriguezgomez perez lenerd davidBelum ada peringkat

- Clase 4 de Excel Intermedio Susana Perez RodriguezDokumen6 halamanClase 4 de Excel Intermedio Susana Perez Rodriguezgomez perez lenerd davidBelum ada peringkat

- Impacto Ambiental Cachicadan CallesDokumen9 halamanImpacto Ambiental Cachicadan Callesgomez perez lenerd davidBelum ada peringkat

- Memoria DescriptivaDokumen13 halamanMemoria Descriptivagomez perez lenerd davidBelum ada peringkat

- F04-RR - HH.-COREAN-Control de Asistencia Diaria - EQUIP. TÉCNICO 1Dokumen1 halamanF04-RR - HH.-COREAN-Control de Asistencia Diaria - EQUIP. TÉCNICO 1gomez perez lenerd davidBelum ada peringkat

- MarycrisDokumen7 halamanMarycrisgomez perez lenerd davidBelum ada peringkat

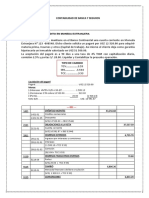

- MetradosDokumen8 halamanMetradosgomez perez lenerd davidBelum ada peringkat

- Posesion de CargoDokumen2 halamanPosesion de Cargogomez perez lenerd davidBelum ada peringkat

- Diseño Estructural Tanque SepticoDokumen18 halamanDiseño Estructural Tanque Septicogomez perez lenerd davidBelum ada peringkat

- Tipos de CreditosDokumen20 halamanTipos de Creditosgomez perez lenerd davidBelum ada peringkat

- Alcantarillado Sanitario-Reporte Sewercad BuzonesDokumen1 halamanAlcantarillado Sanitario-Reporte Sewercad Buzonesgomez perez lenerd davidBelum ada peringkat

- Etapas Del Proceso de ConcertaciónDokumen9 halamanEtapas Del Proceso de ConcertaciónErick Villacorta SanchezBelum ada peringkat

- Letra de CambioDokumen48 halamanLetra de CambioDeysi Lobo CordovaBelum ada peringkat

- Semana 9 AmortizacionesDokumen30 halamanSemana 9 AmortizacionesNicolle Vicencio HuertaBelum ada peringkat

- Formul CMRDokumen12 halamanFormul CMRJuan ÑatoBelum ada peringkat

- Excel Tarea Flujo de Caja 1Dokumen4 halamanExcel Tarea Flujo de Caja 1Luis Cisternas MartinottiBelum ada peringkat

- Mapa Conceptual Historia de Los Microcreditos, Ivan Camilo DazaDokumen1 halamanMapa Conceptual Historia de Los Microcreditos, Ivan Camilo DazaIvanCamiloDazaCruzBelum ada peringkat

- Manual Procedimientos - RecepcionDokumen25 halamanManual Procedimientos - Recepcionwilliam ramosBelum ada peringkat

- Evidencia 1Dokumen7 halamanEvidencia 1MARTHA LUBelum ada peringkat

- Acuerdo de Pago (Modelo)Dokumen1 halamanAcuerdo de Pago (Modelo)Joaquin Alfonso90% (10)

- Unidad I, II y III Modulo de Contabilidad I 2012Dokumen139 halamanUnidad I, II y III Modulo de Contabilidad I 2012Jaider SernaBelum ada peringkat

- Especificaciones Del Presupuesto PúblicoDokumen62 halamanEspecificaciones Del Presupuesto PúblicoEMILIA SANCHEZBelum ada peringkat

- Concord Navidad Re 20Dokumen10 halamanConcord Navidad Re 20Aracne6000Belum ada peringkat

- Https Autoservicios - Banner.unid - MX UNID PK Metodospago - Generatabs PDFDokumen1 halamanHttps Autoservicios - Banner.unid - MX UNID PK Metodospago - Generatabs PDFKenia MadBelum ada peringkat

- 1ra Practica BancaDokumen4 halaman1ra Practica BancaMgl AngelBelum ada peringkat

- UNIDAD3Dokumen9 halamanUNIDAD3Eddier Ayarza MontielBelum ada peringkat

- Libro 3Dokumen5 halamanLibro 3kendra molinaBelum ada peringkat

- Contrato ConsorcioDokumen4 halamanContrato ConsorcioJesse Gomez100% (1)

- CONDONACIÓNDokumen3 halamanCONDONACIÓNrildoBelum ada peringkat

- Quiz 1 Semana 2Dokumen6 halamanQuiz 1 Semana 2Yudy Milena Polo CelisBelum ada peringkat

- Contrato de Sociedad Sobre Vehiculo AutomotorDokumen2 halamanContrato de Sociedad Sobre Vehiculo AutomotorMilder Zethina71% (7)

- Wilhelm Nietzsche Friedrich-De Schopenhauer Como Educador PDFDokumen24 halamanWilhelm Nietzsche Friedrich-De Schopenhauer Como Educador PDFMatias BrezovskyBelum ada peringkat

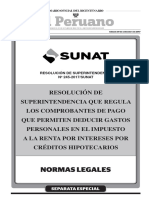

- Resolucion Que Regula Los Comprobantes de Pago - SunatDokumen52 halamanResolucion Que Regula Los Comprobantes de Pago - SunatZoary SilvaBelum ada peringkat

- Caso Lehman BrotherDokumen4 halamanCaso Lehman BrotherCor Vil SandrhaBelum ada peringkat

- Enciclopedia Personal Avance 3Dokumen31 halamanEnciclopedia Personal Avance 3claudializuBelum ada peringkat

- Visión Global de Las Finanzas y Estados FinancierosDokumen4 halamanVisión Global de Las Finanzas y Estados Financierosjuan felipe osma dazaBelum ada peringkat

- Ejercicios de Compras y VentasDokumen1 halamanEjercicios de Compras y VentasElverBelum ada peringkat

- GCGF U1 A2 LacpDokumen7 halamanGCGF U1 A2 LacpBaez NidiaBelum ada peringkat

- Sika® Catalizador Grupo 3Dokumen9 halamanSika® Catalizador Grupo 3Jarvy Bonilla MerloBelum ada peringkat

- Actividad 1Dokumen4 halamanActividad 1Ramirez CamilinBelum ada peringkat

- Prospección y Petitorio MineroDokumen30 halamanProspección y Petitorio MinerokiaraBelum ada peringkat