Anda mungkin juga menyukai

- HTDTDokumen3 halamanHTDTAnunnaki Ocampo0% (1)

- Inflación en PerúDokumen7 halamanInflación en PerúAnonymous GpO5d10% (1)

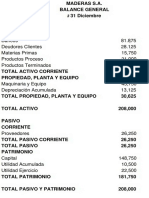

- Balance General Maderas - 1 - Ocr PDFDokumen1 halamanBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoBelum ada peringkat

- Balance General Maderas - 1 - Ocr PDFDokumen1 halamanBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoBelum ada peringkat

- Caso Practico Bose - PrecioDokumen4 halamanCaso Practico Bose - PrecioAnunnaki OcampoBelum ada peringkat

- CCDokumen4 halamanCCAnunnaki OcampoBelum ada peringkat

- Cía Amigos TeoriaDokumen2 halamanCía Amigos TeoriaAndrea50% (2)

- UdhuDokumen3 halamanUdhuAnunnaki OcampoBelum ada peringkat

- BBBDokumen26 halamanBBBAnunnaki OcampoBelum ada peringkat

- Sopa de Letras MacroeconomíaDokumen6 halamanSopa de Letras MacroeconomíaAnunnaki OcampoBelum ada peringkat

- Clase 3 Matematica FinancieraDokumen8 halamanClase 3 Matematica FinancieraAnunnaki Ocampo0% (1)

- Examen Final Macro Almonte Rios ErickDokumen3 halamanExamen Final Macro Almonte Rios ErickHip Hop Beats Sk8Belum ada peringkat

- Solucion Admision 2021 1-3 2Dokumen16 halamanSolucion Admision 2021 1-3 2ander jesus huallpa carhuasBelum ada peringkat

- MacroentornoDokumen2 halamanMacroentornoAlexandra Arias P.Belum ada peringkat

- Introducción A La Economía: Presentado Por: Rossana Delgado SilvaDokumen24 halamanIntroducción A La Economía: Presentado Por: Rossana Delgado SilvaROSSANA DELGADOBelum ada peringkat

- V01nnEstudiondenmercadosnIn2021 59603d79c42b93dDokumen21 halamanV01nnEstudiondenmercadosnIn2021 59603d79c42b93dFrutas De OccidenteBelum ada peringkat

- Qué Enseña La Economía Marxista - OcredDokumen165 halamanQué Enseña La Economía Marxista - OcredDaniel M. GiménezBelum ada peringkat

- Tarea 7 EconomiaDokumen3 halamanTarea 7 Economiaclaudine.arriaza2151Belum ada peringkat

- Trabajo Em2017Dokumen43 halamanTrabajo Em2017DaríoBelum ada peringkat

- El Desempleo: Microeconomía Y MacroeconomíaDokumen15 halamanEl Desempleo: Microeconomía Y MacroeconomíaCarlos Campos CamavilcaBelum ada peringkat

- Indicadores NacionalesDokumen4 halamanIndicadores NacionalesNicolas RiveraBelum ada peringkat

- Elementos Q Contiene El Resumen EjemploDokumen9 halamanElementos Q Contiene El Resumen EjemploAiimar' Marchan0% (1)

- Guia 1 NeoliberalismoDokumen7 halamanGuia 1 Neoliberalismoyeison xocopBelum ada peringkat

- Demanda de DineroDokumen5 halamanDemanda de DineroAgustin DelgadoBelum ada peringkat

- 849-Texto Del Artículo-15679-5-10-20200617Dokumen34 halaman849-Texto Del Artículo-15679-5-10-20200617MARIAM DIVIANA GOMEZ TORRESBelum ada peringkat

- Dossier Principios de EconomíaDokumen349 halamanDossier Principios de EconomíaAldana OrregoBelum ada peringkat

- El Papel de La Educacion en El Pensamiento EconomicoDokumen24 halamanEl Papel de La Educacion en El Pensamiento EconomicoLeyli Melina PalmaBelum ada peringkat

- Actividad Semana 1. MicrofinanzasDokumen2 halamanActividad Semana 1. MicrofinanzasKelly Arrazola Salas100% (1)

- Protocolo Individual Macroeconomia 1 APORTEDokumen3 halamanProtocolo Individual Macroeconomia 1 APORTEYerlin RebolledoBelum ada peringkat

- Destrezas InterdiciplinariasDokumen472 halamanDestrezas InterdiciplinariasGustrago HerreraBelum ada peringkat

- Documental Mayami Nuestro: AnálisisDokumen4 halamanDocumental Mayami Nuestro: AnálisisLuis MartinezBelum ada peringkat

- Decreto 21060Dokumen2 halamanDecreto 21060RicardoPazUrgel100% (1)

- Preguntas Política MacroDokumen6 halamanPreguntas Política MacroMarceloRiveraOlaveBelum ada peringkat

- Upac UvrDokumen16 halamanUpac UvrEsteban LuqueBelum ada peringkat

- Cuadro Comparativo Del CambioDokumen5 halamanCuadro Comparativo Del Cambioalizugent rambalBelum ada peringkat

- Actividad 5 MacroeconomiaDokumen4 halamanActividad 5 MacroeconomiaLILIANABelum ada peringkat

- Caso de Estudio Finanzas CorporativasDokumen11 halamanCaso de Estudio Finanzas CorporativasDavid AgredaBelum ada peringkat

- Universidad Tecnológica Del Perú 1310801Dokumen7 halamanUniversidad Tecnológica Del Perú 1310801Bryan MendezBelum ada peringkat

- Organizador 2020 PDFDokumen7 halamanOrganizador 2020 PDFAbril FregaBelum ada peringkat

- Actividad de Puntos Evaluables - Escenario 2 - JORGE ELIECER RIOS RODRIGUEZDokumen4 halamanActividad de Puntos Evaluables - Escenario 2 - JORGE ELIECER RIOS RODRIGUEZximenaBelum ada peringkat