Anda mungkin juga menyukai

- Bulletin de SalaireDokumen10 halamanBulletin de SalaireMoussa Seye100% (1)

- Thème 1 Op Liées À La PaieDokumen63 halamanThème 1 Op Liées À La PaieSANA100% (1)

- 2-Traitement Et Comptabilisation de La PaieDokumen29 halaman2-Traitement Et Comptabilisation de La PaieMila Sila100% (2)

- Memoire Power Point LP IaDokumen23 halamanMemoire Power Point LP IaHenry ViganBelum ada peringkat

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreDari EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendrePenilaian: 2 dari 5 bintang2/5 (1)

- Traitement Des SalairesDokumen29 halamanTraitement Des SalairesGracia KonanBelum ada peringkat

- Etat 301, 302 & DisaDokumen31 halamanEtat 301, 302 & Disayacsonyack91% (45)

- Declaration (Tse, Airsi, Its, FDFP, Tva, Patentes.... )Dokumen3 halamanDeclaration (Tse, Airsi, Its, FDFP, Tva, Patentes.... )Gabo Jean Hypolite100% (10)

- Traitement Des Salaires2émeAnnéeDokumen71 halamanTraitement Des Salaires2émeAnnéeCONTINUA100% (2)

- Calcul Des Conges Payes Au CamerounDokumen5 halamanCalcul Des Conges Payes Au Camerounjanckercf100% (4)

- Cours AIRSIDokumen2 halamanCours AIRSIBleg100% (3)

- Fiscalite Des SalairesDokumen22 halamanFiscalite Des Salairesmekdis85% (13)

- Le Traitement Des Impots Et Taxes Du Cameroun Selon Le Systeme Comptable Ohada 2Dokumen357 halamanLe Traitement Des Impots Et Taxes Du Cameroun Selon Le Systeme Comptable Ohada 2Aristide Ebelle94% (16)

- Traitement Des Operations Comptables Tva Tse Its PDFDokumen3 halamanTraitement Des Operations Comptables Tva Tse Its PDFYAO KOFFI VENCESLAS100% (2)

- Manuel du système comptable OHADA: Théorie et pratiqueDari EverandManuel du système comptable OHADA: Théorie et pratiquePenilaian: 1 dari 5 bintang1/5 (1)

- 24-Ecritures Des SalairesDokumen2 halaman24-Ecritures Des Salaireslegende androideBelum ada peringkat

- Exercice Sur La Paie PDFDokumen5 halamanExercice Sur La Paie PDFMani Falou Énigme100% (1)

- Résumé GRH La Gestion Des SalairesDokumen5 halamanRésumé GRH La Gestion Des SalairesEnasuoas Ifruraam50% (2)

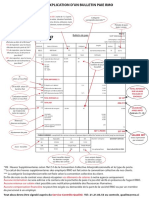

- Explication Bulletin Paie Côte D'ivoireDokumen1 halamanExplication Bulletin Paie Côte D'ivoirejalbartc50% (6)

- Formation PerfectoDokumen64 halamanFormation PerfectoFabrice Aholoukpe100% (1)

- Système Minimal de TrésorerieDokumen17 halamanSystème Minimal de Trésorerieseka_dalle100% (1)

- Traitement Des Salaires.-Www - Courdefsjes.com-ConvertiDokumen3 halamanTraitement Des Salaires.-Www - Courdefsjes.com-Convertiأحمد وبا100% (1)

- .Module 203 Pratique de La Paie RHDokumen118 halaman.Module 203 Pratique de La Paie RHMâryàm Mâary ElgaraniBelum ada peringkat

- Retenues Sur Salaire - 20220112 - 165811022Dokumen23 halamanRetenues Sur Salaire - 20220112 - 165811022Ngos JeanBelum ada peringkat

- Cours de Fiscalite-001Dokumen43 halamanCours de Fiscalite-001Bakayoko Aboubakar91% (35)

- Calcul de La Paie Au CamerounDokumen7 halamanCalcul de La Paie Au CamerounAurélien Tadia100% (7)

- Les Éléments Constitutifs Du SalaireDokumen5 halamanLes Éléments Constitutifs Du SalaireMassa SouleymaneBelum ada peringkat

- Traitement SalaireDokumen7 halamanTraitement SalaireMuhamed HA100% (1)

- Modèle de Calcul de L'irppDokumen7 halamanModèle de Calcul de L'irppChiara Tindo50% (2)

- Elaboration DSFDokumen69 halamanElaboration DSFAgbozo Dossey Maurice100% (11)

- La Pratique de La PaieDokumen82 halamanLa Pratique de La PaieAnonymous kAVA6ALXN100% (8)

- Support de Cours Compta Générale FCGE2Dokumen125 halamanSupport de Cours Compta Générale FCGE2for_music100% (4)

- Terminologie SyscohadaDokumen78 halamanTerminologie Syscohadambeur100% (2)

- Elaboaration Dsf... MemoireDokumen23 halamanElaboaration Dsf... Memoirelegende androideBelum ada peringkat

- Cas PratiqueDokumen2 halamanCas PratiqueEmmanuel Bayo100% (1)

- ANALYTIQUE TLE G2 AchevéDokumen53 halamanANALYTIQUE TLE G2 AchevéEvrard Wilfried Ohouo100% (2)

- Exercice D'application Sur Sage PaieDokumen4 halamanExercice D'application Sur Sage PaieMariam Ange Fofana83% (6)

- 1-Les Opérations Liées À La PaieDokumen12 halaman1-Les Opérations Liées À La PaieSANA100% (1)

- Liste Des Ecritures de Fin D ExerciceDokumen4 halamanListe Des Ecritures de Fin D ExerciceAli Janati Idrissi100% (7)

- Comptabilisation Des OperationsDokumen17 halamanComptabilisation Des Operationsjoseph kodjo100% (1)

- Chapitre 2 Les Charges de PersonnelDokumen8 halamanChapitre 2 Les Charges de PersonnelYasmin Bizid100% (2)

- CNPS DisaDokumen2 halamanCNPS DisaMartial KouassiBelum ada peringkat

- DIPEDokumen11 halamanDIPEbriceborisBelum ada peringkat

- CHAPITRE 8 LES CHARGES DE PERSONNEL CAS MAROC - CopieDokumen12 halamanCHAPITRE 8 LES CHARGES DE PERSONNEL CAS MAROC - CopieMerv BoudaBelum ada peringkat

- Fiche N°2 Postulats Et ConventionsDokumen7 halamanFiche N°2 Postulats Et Conventionsdidier amoussou87% (15)

- TD Gescom Toutes FilieresDokumen5 halamanTD Gescom Toutes FilieresJustin BOBO100% (2)

- Traitement Des Salaires Dune EntrepriseDokumen39 halamanTraitement Des Salaires Dune EntreprisehilaryflorenceBelum ada peringkat

- Exercice Sur Traitement de SalaireDokumen4 halamanExercice Sur Traitement de SalaireKouadio Kouamé Acquange Michaël100% (4)

- Traitement de SalaireDokumen6 halamanTraitement de SalaireChamaille EL100% (1)

- Chapitre10 - Charge Du Personnel (1) - CopieDokumen32 halamanChapitre10 - Charge Du Personnel (1) - Copiesamassafatoumata59Belum ada peringkat

- UntitledDokumen11 halamanUntitledyanfulBelum ada peringkat

- 53 BBF 56280 C 66Dokumen39 halaman53 BBF 56280 C 66Stef ValantinoBelum ada peringkat

- Cours de Droit Fiscal 3 Istti Acg3-Cf3 (2020-2021) EtudiantsDokumen18 halamanCours de Droit Fiscal 3 Istti Acg3-Cf3 (2020-2021) EtudiantsEmmanuel FrescoBelum ada peringkat

- Frais de PersonnelDokumen14 halamanFrais de PersonnelMichel DonvideBelum ada peringkat

- Remuneration CoursDokumen16 halamanRemuneration CoursSalma EL ALEMBelum ada peringkat

- RGL 2 DDokumen22 halamanRGL 2 DjpBelum ada peringkat

- Chap ViDokumen12 halamanChap ViLAURENT ABEGABelum ada peringkat

- Compta18 PDFDokumen8 halamanCompta18 PDFfardane daneBelum ada peringkat

- Les Charges de Pers ModifieDokumen10 halamanLes Charges de Pers ModifieIrenee OuedraogoBelum ada peringkat

- NotificationDokumen2 halamanNotificationSemana0% (1)

- Serie TP 01 PapierDokumen4 halamanSerie TP 01 PapierfeyrouzBelum ada peringkat

- Bac Pro HG Septembre2022Dokumen11 halamanBac Pro HG Septembre2022Z10 OffcielBelum ada peringkat

- Ex Amen Analyse FinanciereDokumen8 halamanEx Amen Analyse Financiereabdssamad FourmateurBelum ada peringkat

- Faute de Gestion Et Liens de CausaliteDokumen12 halamanFaute de Gestion Et Liens de CausaliteNadim TarabayBelum ada peringkat

- Guide Sur La Valeur en Douane PDFDokumen48 halamanGuide Sur La Valeur en Douane PDFAziz BelBelum ada peringkat

- Droit Des Assurances ExpDokumen23 halamanDroit Des Assurances ExpIkram LAKHDARBelum ada peringkat

- Cours TFDokumen4 halamanCours TFMohamed BoujnahBelum ada peringkat

- Manuel Agent Voyage 2015Dokumen129 halamanManuel Agent Voyage 2015Youssef KarroumBelum ada peringkat

- Abou Yoûsouf - WikipédiaDokumen11 halamanAbou Yoûsouf - WikipédiaCheikh Sidya AidaraBelum ada peringkat

- CR Lecture Partie 1 CorrigéDokumen3 halamanCR Lecture Partie 1 Corrigéqh6xhd65fyBelum ada peringkat

- Langue JuridiqueDokumen25 halamanLangue JuridiqueEmma MreBelum ada peringkat

- JORGA 1896 - Philippe de Mézières, 1327-1405, Et La Croisade Au XIVe SiècleDokumen586 halamanJORGA 1896 - Philippe de Mézières, 1327-1405, Et La Croisade Au XIVe SiècleFloripondio19Belum ada peringkat

- Exposé Histoire Victor HugoDokumen3 halamanExposé Histoire Victor HugoRabia BENBOUDINABelum ada peringkat

- Monnaie Et Financement de L'économie TD N° 2 PPDokumen29 halamanMonnaie Et Financement de L'économie TD N° 2 PPVictorio Queijo100% (1)

- Taxe ProfessionnelleDokumen11 halamanTaxe ProfessionnelleyoussefBelum ada peringkat

- Examen-Comptabilite-2bac National Expérimental 2022Dokumen6 halamanExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA50% (2)

- Theorie Generale de L'EtatDokumen260 halamanTheorie Generale de L'EtatGaspard ELLA EYA'ABelum ada peringkat

- L'Antica Musica Ridotta Alla Moderna (... ) Vicentino Nicola Btv1b52502759sDokumen316 halamanL'Antica Musica Ridotta Alla Moderna (... ) Vicentino Nicola Btv1b52502759sValentino KraussBelum ada peringkat

- Cours - Droit Des Entreprises en Difficulté - 2016Dokumen25 halamanCours - Droit Des Entreprises en Difficulté - 2016koudougouBelum ada peringkat

- Raymond Caluori v. Quarton Et. Al.Dokumen51 halamanRaymond Caluori v. Quarton Et. Al.PriorSmartBelum ada peringkat

- Indications Pédagogiques: 900 Entraînements À La Communication ProfessionnelleDokumen13 halamanIndications Pédagogiques: 900 Entraînements À La Communication ProfessionnelleAbdelaziz Abdelaziz100% (1)

- 2 Rapport de AcimaDokumen26 halaman2 Rapport de AcimaYassine Nach50% (2)

- Organisation Mondiale de La Sante World Health OrganizationDokumen63 halamanOrganisation Mondiale de La Sante World Health OrganizationCarlos OrozcoBelum ada peringkat

- VFD - Pic - Ai - 2024Dokumen27 halamanVFD - Pic - Ai - 2024Firdaous GUENBDARBelum ada peringkat

- FRB340325101 CAC 452 2bisDokumen416 halamanFRB340325101 CAC 452 2bisOccitanica Médiathèque Numérique OccitaneBelum ada peringkat

- Votre Reçu de Billet Electronique-2Dokumen2 halamanVotre Reçu de Billet Electronique-2hamza kaoudjaBelum ada peringkat

- Assignation GabiteDokumen2 halamanAssignation GabiteBienvenu KivyamundaBelum ada peringkat

- Vacation Ensignants PDFDokumen6 halamanVacation Ensignants PDFImen HammoudaBelum ada peringkat

- Code de La RouteDokumen22 halamanCode de La RouteOusseynou Kallo100% (2)