Anda mungkin juga menyukai

- Ejercicios de Ingeneria Economica Cap 9 - 12Dokumen58 halamanEjercicios de Ingeneria Economica Cap 9 - 12Alfonso Salamanca Echeverry78% (49)

- Taller Contable 2022-2Dokumen10 halamanTaller Contable 2022-2Jasbleidy Alvarez MorenoBelum ada peringkat

- ES11 Olga DávilaDokumen12 halamanES11 Olga DávilaAllison DávilaBelum ada peringkat

- Tarea2 LydaVenegasAyala Periodo16-03Dokumen32 halamanTarea2 LydaVenegasAyala Periodo16-03jeferguiza50% (2)

- Entrega Final Taller 3Dokumen21 halamanEntrega Final Taller 3alvaro salazarBelum ada peringkat

- Comportamiento de Los Costos de Cabot ColombiaDokumen19 halamanComportamiento de Los Costos de Cabot Colombia6712020004 GUSTAVO ANDRES BROKATE COHEN ESTUDIANTE ACTIVOBelum ada peringkat

- Cierre Contable y Fiscal 2017 PDFDokumen98 halamanCierre Contable y Fiscal 2017 PDFToledo Luis AlejandroBelum ada peringkat

- Contabilidad de Activos - Trabajo - 3 - EntregaDokumen20 halamanContabilidad de Activos - Trabajo - 3 - EntregaduberBelum ada peringkat

- Manual de Politicas Contables Bajo NIIF 2022-15 DEFDokumen45 halamanManual de Politicas Contables Bajo NIIF 2022-15 DEFJeimy GonzalezBelum ada peringkat

- Manual de Políticas Contables Bajo Las Niif 2022-15Dokumen53 halamanManual de Políticas Contables Bajo Las Niif 2022-15sebastian perdomoBelum ada peringkat

- Manual de Políticas Contables Bajo Las Niif 2022-15Dokumen41 halamanManual de Políticas Contables Bajo Las Niif 2022-15Mari RojasBelum ada peringkat

- Manual de Políticas Contables Bajo Las Niif 2021-65Dokumen55 halamanManual de Políticas Contables Bajo Las Niif 2021-65Julian Andres Casas GomezBelum ada peringkat

- Producto Uno IndividualDokumen16 halamanProducto Uno IndividualMaribad MejiaBelum ada peringkat

- 3er Entrega Caso PetrocolDokumen6 halaman3er Entrega Caso PetrocolRobinsson MataBelum ada peringkat

- Trabajo Final TributarioDokumen47 halamanTrabajo Final Tributarioleidy dayanaBelum ada peringkat

- Actividad 2 Piloto de Auditoria TributariaDokumen15 halamanActividad 2 Piloto de Auditoria TributariaDaniel Romero caballeroBelum ada peringkat

- Tercera Entrega Estandares InternacionalesDokumen21 halamanTercera Entrega Estandares InternacionalesLeisy RojasBelum ada peringkat

- Primera Entrega Estandares InternacionalesDokumen6 halamanPrimera Entrega Estandares InternacionalesLeisy RojasBelum ada peringkat

- Actividad No 4Dokumen9 halamanActividad No 4Luisa AcostaBelum ada peringkat

- GUIA COMPROBACION DE VALORES DE BIENES INMUEBLES - CompressedDokumen107 halamanGUIA COMPROBACION DE VALORES DE BIENES INMUEBLES - CompresseddanisedaviBelum ada peringkat

- Entrega 2 EEFFDokumen15 halamanEntrega 2 EEFFSONIA ROCIO AMAYA ESPITIABelum ada peringkat

- 2021 Propuesta Politica ContableDokumen32 halaman2021 Propuesta Politica ContablecamiloestebangbBelum ada peringkat

- 0001 000043 0000 000000 000000 C-C 2019-12-31Dokumen236 halaman0001 000043 0000 000000 000000 C-C 2019-12-31Juliet RamirezBelum ada peringkat

- Taller 14 ContabilidadDokumen14 halamanTaller 14 ContabilidadGabi Miranda0% (1)

- Iva y Retención en La Fuente Entrega FinalDokumen31 halamanIva y Retención en La Fuente Entrega FinalMARIA VELANDIA AVELLABelum ada peringkat

- Taller Contable 2022-2Dokumen10 halamanTaller Contable 2022-2Keya SajaudBelum ada peringkat

- Modelo Producto 1 ContabilidadDokumen16 halamanModelo Producto 1 ContabilidadDany ITurriago GarcesBelum ada peringkat

- Actividad 2 Piloto de Auditoria Tributaria GeneralidadesDokumen6 halamanActividad 2 Piloto de Auditoria Tributaria GeneralidadesLaura Viviana SILVA PALACIOSBelum ada peringkat

- Manual de Políticas Contables Bajo Las Niif 2021-65Dokumen38 halamanManual de Políticas Contables Bajo Las Niif 2021-65Yeris RubianoBelum ada peringkat

- Informe Final ContabilidadDokumen33 halamanInforme Final ContabilidadJohan Alejandro Calderon PinillaBelum ada peringkat

- Cierre Contable y Fiscal 2015Dokumen79 halamanCierre Contable y Fiscal 2015ketron11695Belum ada peringkat

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDari EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónBelum ada peringkat

- Tesis Oficial NovDokumen97 halamanTesis Oficial NovcoteleoBelum ada peringkat

- Trabajo Final AdecoDokumen59 halamanTrabajo Final AdecoCorazoncito CorazoncitoBelum ada peringkat

- Tercera Entrega de Estados FinancierosDokumen49 halamanTercera Entrega de Estados FinancierosLauraAcevedoBelum ada peringkat

- Entrega 1 Cont PasivosDokumen23 halamanEntrega 1 Cont PasivosKharol RodríguezBelum ada peringkat

- Paso 2 Construir Infografía y Árbol de Problemas y SolucionesDokumen10 halamanPaso 2 Construir Infografía y Árbol de Problemas y SolucionesMAIRA ELENA PEÑA CORREABelum ada peringkat

- TG02899Dokumen40 halamanTG02899Pekeñita De GomezBelum ada peringkat

- Trabajo de GradoDokumen33 halamanTrabajo de Gradomarisol cabezasBelum ada peringkat

- 3 Entrega Revisoria FiscalDokumen19 halaman3 Entrega Revisoria FiscalMargarita Forero RodriguezBelum ada peringkat

- Tarea 1 - EE FFDokumen8 halamanTarea 1 - EE FFAdamo ZdBelum ada peringkat

- Semana 7Dokumen11 halamanSemana 7Yeferson CRUZ MESABelum ada peringkat

- MANUALDokumen43 halamanMANUALLuisa AcostaBelum ada peringkat

- IMPACTO DEL CAMBIO DEL IUE AL RC-IVA PARA PROFESIONALES INDEPENDIENTES Por EditarDokumen26 halamanIMPACTO DEL CAMBIO DEL IUE AL RC-IVA PARA PROFESIONALES INDEPENDIENTES Por EditarDenis SalcedoBelum ada peringkat

- Excel Financiero. WordDokumen15 halamanExcel Financiero. WordAstrid CubasBelum ada peringkat

- Trabajo Seminario - FinalDokumen84 halamanTrabajo Seminario - FinalJavier Andres Garavino LunaBelum ada peringkat

- 2018 - Modelo - Politicas - Contables PDFDokumen100 halaman2018 - Modelo - Politicas - Contables PDFChristian Cahuana RiverosBelum ada peringkat

- Entrega Final Trabajo Colaborativo Contabilidad ACTUALIZADO....Dokumen16 halamanEntrega Final Trabajo Colaborativo Contabilidad ACTUALIZADO....Jose Manuel MusicBelum ada peringkat

- Proyecto de Tesis Soledad 1Dokumen40 halamanProyecto de Tesis Soledad 1Jhon Chique CalizayaBelum ada peringkat

- Taller Contabilidad de Activos-Entrega Final PDFDokumen50 halamanTaller Contabilidad de Activos-Entrega Final PDFKellyJohannaRosasCentenoBelum ada peringkat

- Capacidad EconomicaDokumen23 halamanCapacidad EconomicaEduardo RBelum ada peringkat

- Estructura Informe FinalDokumen22 halamanEstructura Informe FinalmayolyBelum ada peringkat

- Peritos PreliminaresDokumen16 halamanPeritos PreliminaresJuan García AlvarezBelum ada peringkat

- Tarea 1, Laboratorio para La Gestión de La Información Financiera Yesenia Unad 43597Dokumen17 halamanTarea 1, Laboratorio para La Gestión de La Información Financiera Yesenia Unad 43597Yescenia RincónBelum ada peringkat

- Galeano Chamorro Helmer IvanDokumen19 halamanGaleano Chamorro Helmer IvanPAOLA ANDREA MUÑOZ AGUIRREBelum ada peringkat

- Informe Financiero Empresa Innova A y G Sac - Final.Dokumen51 halamanInforme Financiero Empresa Innova A y G Sac - Final.DAYSI MILAGROS CARDENAS ROSARIOBelum ada peringkat

- Aca #3 ElectivaDokumen17 halamanAca #3 ElectivaKAREN MICHAEL GARCIA RIASCOSBelum ada peringkat

- Ensayo Argumentativo - Grupo - 4 - Ca2-001Dokumen24 halamanEnsayo Argumentativo - Grupo - 4 - Ca2-001Anthony GuayasaminBelum ada peringkat

- Trabajo Arrendamiento FinancieroDokumen11 halamanTrabajo Arrendamiento FinancieroMaryury Preciado100% (1)

- Introducción A La Planeación FinancieraDokumen20 halamanIntroducción A La Planeación FinancieraBRUNOBelum ada peringkat

- FNZ PC 2 Solucion PDFDokumen10 halamanFNZ PC 2 Solucion PDFLuis FernandoBelum ada peringkat

- UD 6 Calculo Nóminas GRRHH PDFDokumen8 halamanUD 6 Calculo Nóminas GRRHH PDFAiko KazemiBelum ada peringkat

- Quiz 2 - Contabilidad 2 InteDokumen4 halamanQuiz 2 - Contabilidad 2 Intelmlopezm1100% (1)

- Informe de Estado Fisico Y Finaciero de ObraDokumen3 halamanInforme de Estado Fisico Y Finaciero de ObraAnonymous kNc3WySqa4Belum ada peringkat

- Ado TR2Dokumen13 halamanAdo TR2Chelsea RuizBelum ada peringkat

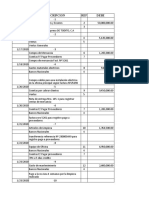

- Cuenta Nombre de La CuentaDokumen6 halamanCuenta Nombre de La CuentaBrigitte Acuña GonzalezBelum ada peringkat

- Capitales GolondrinaDokumen3 halamanCapitales GolondrinaJonatanBelum ada peringkat

- ESTATUTOS SOCIALES PARA A.C Dominicana, SRL.Dokumen8 halamanESTATUTOS SOCIALES PARA A.C Dominicana, SRL.JJ World100% (1)

- Ejemplo de Registro en BP-2Dokumen19 halamanEjemplo de Registro en BP-2GODOY GARCIA PAMELA SUE HELLENBelum ada peringkat

- Etica, NIIF, PrincipiosDokumen4 halamanEtica, NIIF, PrincipiosSequeBelum ada peringkat

- Informacion de La EmpresaDokumen4 halamanInformacion de La EmpresaPedro Jose MelendezBelum ada peringkat

- ¿Qué Tipo de Contrato Debe Realizarse en Un Estudio ContableDokumen4 halaman¿Qué Tipo de Contrato Debe Realizarse en Un Estudio ContableCentro de Rehabilitacion Proyecto VidaBelum ada peringkat

- Libro Diario Genesis Vargas 25.073.134 CorreccionDokumen4 halamanLibro Diario Genesis Vargas 25.073.134 CorreccionGenesis Yulieth VargasBelum ada peringkat

- El Mercado Negro Del Bolívar VenezolanoDokumen1 halamanEl Mercado Negro Del Bolívar VenezolanoCARLOS RACEDOBelum ada peringkat

- Cultura Tributaria Fiscalización Calculo Del ImpuestoDokumen13 halamanCultura Tributaria Fiscalización Calculo Del ImpuestoWerner PérezBelum ada peringkat

- Sistema Financiero Api 3Dokumen5 halamanSistema Financiero Api 3barbara loreto alvarez carrascoBelum ada peringkat

- Ensayo Las Finanzas PersonalesDokumen5 halamanEnsayo Las Finanzas PersonalesLuis GonzalezBelum ada peringkat

- Escinsion de SociedadesDokumen12 halamanEscinsion de SociedadesAriel Camilo MolinaBelum ada peringkat

- Nuevo Sistema de Libros Electronicos SLE-PLE y SLE-SOLDokumen39 halamanNuevo Sistema de Libros Electronicos SLE-PLE y SLE-SOLDeiviDíazBelum ada peringkat

- Capitulo 5 - El Flujo de FondosDokumen20 halamanCapitulo 5 - El Flujo de Fondosgerald augusto lopez bardalesBelum ada peringkat

- Matematicas Financieras.Dokumen68 halamanMatematicas Financieras.Yessica JimenezBelum ada peringkat

- Manual de Organización y Funciones CODISRADokumen33 halamanManual de Organización y Funciones CODISRAcarlos m dBelum ada peringkat

- Tarifario Tazzamos - SolfipeDokumen4 halamanTarifario Tazzamos - SolfipeASHLY ODETT NOLASCO ZAPATABelum ada peringkat

- Estatuto de Rentas Acuerdo Municipal No. 029 de 2020Dokumen284 halamanEstatuto de Rentas Acuerdo Municipal No. 029 de 2020Jery Hernán0% (1)

- Fundamentos de Finanzas 1Dokumen5 halamanFundamentos de Finanzas 1daniel sanchezBelum ada peringkat

- Esquemas de Parrafos, de Redaccion AcademicaDokumen2 halamanEsquemas de Parrafos, de Redaccion AcademicaEverli LozanoBelum ada peringkat

- El Interés CompuestoDokumen5 halamanEl Interés CompuestoWilkerman BravoBelum ada peringkat