Anda mungkin juga menyukai

- Romero Leyva 31 TI3 CoachingEjecutivoDokumen8 halamanRomero Leyva 31 TI3 CoachingEjecutivoLola RomeroBelum ada peringkat

- Romero Leyva S2 TI2 CasoAPEXEnviromentalDokumen10 halamanRomero Leyva S2 TI2 CasoAPEXEnviromentalLola RomeroBelum ada peringkat

- Romero Leyva S1 TI1 FuncionalidadProgramaCapacitaciónDokumen10 halamanRomero Leyva S1 TI1 FuncionalidadProgramaCapacitaciónLola RomeroBelum ada peringkat

- Romero - Leyva - S1 - TI Administración de Alto NivelDokumen4 halamanRomero - Leyva - S1 - TI Administración de Alto NivelLola RomeroBelum ada peringkat

- Romero Leyva S5 TI5Dokumen5 halamanRomero Leyva S5 TI5Lola Romero100% (1)

- Romero Leyva S1 TI1Dokumen5 halamanRomero Leyva S1 TI1Lola RomeroBelum ada peringkat

- Inteligencia Emocional en Ela Ula PDFDokumen6 halamanInteligencia Emocional en Ela Ula PDFjorge.riveragonzalez2567Belum ada peringkat

- Romero LeyvaS3TI3despidoinjustificadoDokumen6 halamanRomero LeyvaS3TI3despidoinjustificadoLola RomeroBelum ada peringkat

- Romero Leyva S3 TI3toma de DecisionesDokumen8 halamanRomero Leyva S3 TI3toma de DecisionesLola Romero100% (1)

- Romero Leyva S5 TI5Dokumen14 halamanRomero Leyva S5 TI5Lola RomeroBelum ada peringkat

- Ape MacroeconomiaDokumen11 halamanApe MacroeconomiaJohnny RomeroBelum ada peringkat

- ECONOMIADokumen11 halamanECONOMIAjorge0% (1)

- Resumen ATDokumen3 halamanResumen ATfedericojairBelum ada peringkat

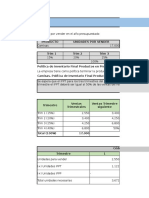

- Pre SupuestoDokumen33 halamanPre SupuestoJorge0% (1)

- Demanda Agregada y Oferta AgregadaDokumen5 halamanDemanda Agregada y Oferta AgregadaJossimar Condori InocheaBelum ada peringkat

- Sectores de La EconomiaDokumen6 halamanSectores de La EconomiaMateoBelum ada peringkat

- Clase 7 Seguimiento y Fidelización de ClientesDokumen8 halamanClase 7 Seguimiento y Fidelización de ClientesmauraBelum ada peringkat

- Cuadro de Niff para PymesDokumen5 halamanCuadro de Niff para PymesAndrea DiazBelum ada peringkat

- EconomiaDokumen6 halamanEconomiaSixto Javier Muñoz VelizBelum ada peringkat

- Nic 33Dokumen20 halamanNic 33Gerson Castillo MartinezBelum ada peringkat

- Taller de Repaso de Producción Pre-ParcialDokumen4 halamanTaller de Repaso de Producción Pre-Parcialmauricio_d32Belum ada peringkat

- Publicidad y PromocionDokumen11 halamanPublicidad y PromocionEsther MoyaBelum ada peringkat

- 4... Análisis de Punto de Equilibrio y ApalancamientoDokumen38 halaman4... Análisis de Punto de Equilibrio y ApalancamientoJose Antonio PriedeBelum ada peringkat

- Guía 9 - Cálculo IDokumen8 halamanGuía 9 - Cálculo IFrancisca Marambio AvilaBelum ada peringkat

- OpcionesDokumen42 halamanOpcionesCLARA RONTOME MIGUELBelum ada peringkat

- Preguntas Frecuentes Sobre La DAV PDFDokumen10 halamanPreguntas Frecuentes Sobre La DAV PDFTony CuellarBelum ada peringkat

- TDR ReDokumen10 halamanTDR ReGloria VLBelum ada peringkat

- Bionegocios Trabajo de Camu CamuDokumen39 halamanBionegocios Trabajo de Camu CamuHinostroza Gonzales AlexsisBelum ada peringkat

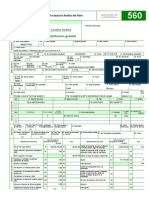

- 560 Andina Del ValorDokumen36 halaman560 Andina Del ValorEdwin Fabian Cantillo BarcoBelum ada peringkat

- 4 Oferta, Demanda, Mercado y PrecioDokumen25 halaman4 Oferta, Demanda, Mercado y PrecioMarifer ArzateBelum ada peringkat

- Introduccion A La Programacion Orientada A ObjetosDokumen2 halamanIntroduccion A La Programacion Orientada A ObjetosRogMan FS SánChá HMBelum ada peringkat

- Adm Qui Soc 2018Dokumen275 halamanAdm Qui Soc 2018Jhoana Alexandra AV50% (2)

- Resumen Libre Marchini, Economía Drago CBC UBA, ArgentinaDokumen68 halamanResumen Libre Marchini, Economía Drago CBC UBA, ArgentinaAbrilBelum ada peringkat

- Cadena de ValorDokumen11 halamanCadena de ValorLeandro NuñezBelum ada peringkat

- Distribucion MulticanalDokumen17 halamanDistribucion MulticanalMiguel BarcionaBelum ada peringkat

- Hoja Resumen Del Pbi y Sus Magmitudes DerivadasDokumen1 halamanHoja Resumen Del Pbi y Sus Magmitudes DerivadasYHANIRA ELIZABETH BURGA ORTIZBelum ada peringkat

- WALRASDokumen2 halamanWALRASValeria Oro100% (1)

- Diapositiva 3Dokumen16 halamanDiapositiva 3uribe huacho puenteBelum ada peringkat

- A03 Aplicacion Programacion Agregada 2Dokumen2 halamanA03 Aplicacion Programacion Agregada 2Juan LlerenaBelum ada peringkat

- 1.3 Presupuesto de Gasto Administrativo.Dokumen2 halaman1.3 Presupuesto de Gasto Administrativo.Daniel ZavalaBelum ada peringkat