Anda mungkin juga menyukai

- Taller Finanza. by MartaDokumen10 halamanTaller Finanza. by MartaMarta Fuentes Levis88% (8)

- Taller FinanzasDokumen5 halamanTaller FinanzasJohan Alarcón71% (14)

- Taller FinanzaDokumen10 halamanTaller FinanzaMarta Fuentes Levis58% (12)

- TallerDokumen8 halamanTallerGRACE CERDA100% (1)

- Taller Conta 5Dokumen6 halamanTaller Conta 5maria0% (2)

- OtroDokumen7 halamanOtroCarolina Nahuel100% (1)

- Ta 5Dokumen7 halamanTa 5Marta Fuentes Levis67% (6)

- Examen CONTABILIDAD ESPECIALESDokumen8 halamanExamen CONTABILIDAD ESPECIALESCAMILA93% (15)

- Taller Finanzas Publicas Francisco GonzálezDokumen6 halamanTaller Finanzas Publicas Francisco Gonzálezmaria fernanda100% (8)

- Taller Jorge Ramos Presupuesto FiscalDokumen7 halamanTaller Jorge Ramos Presupuesto Fiscalkarla trujillo67% (6)

- Prueba 1 - Contabilidades Especiales - IPLACEXDokumen26 halamanPrueba 1 - Contabilidades Especiales - IPLACEXC Sofia Rothschild80% (5)

- Contabilidades EspecialesDokumen5 halamanContabilidades Especialesclau perez cotapos75% (4)

- TallerDokumen8 halamanTallerMarta Fuentes Levis100% (3)

- Gestion Del ClienteDokumen8 halamanGestion Del ClienteVeronica Riveros Garcia100% (2)

- Taller ContabilidadDokumen8 halamanTaller ContabilidadCr Jimenez100% (2)

- Taller Análisis Contable NATALIADokumen7 halamanTaller Análisis Contable NATALIACr Jimenez100% (1)

- Análisis Contable Lilia BravoDokumen15 halamanAnálisis Contable Lilia BravoClau Cancino Osorio100% (1)

- Ta - 5 Contabilidades EspecialesDokumen6 halamanTa - 5 Contabilidades EspecialesOscar Alvarado100% (2)

- Ta 5Dokumen6 halamanTa 5pia carmona11% (9)

- Daniela CuevasDokumen12 halamanDaniela CuevasDaniela Cuevas Romo100% (1)

- Administracion de Procesos y Contratos - EjerciciosDokumen3 halamanAdministracion de Procesos y Contratos - EjerciciosAve FénixBelum ada peringkat

- Taller Karla Trujillo Presupuesto FiscalDokumen4 halamanTaller Karla Trujillo Presupuesto Fiscalkarla trujillo100% (3)

- TA - 5 Costos y PresupuestoDokumen7 halamanTA - 5 Costos y PresupuestoOscar Alvarado88% (26)

- Taller Analisis ContableDokumen11 halamanTaller Analisis ContableOscar Alvarado100% (5)

- Trabajo Recursos HumanosDokumen3 halamanTrabajo Recursos HumanosCarla Gonzales100% (1)

- Oscar Alvarado OlivaresDokumen10 halamanOscar Alvarado OlivaresOscar AlvaradoBelum ada peringkat

- 199823Dokumen9 halaman199823Ivan Opazo Sierra84% (19)

- Taller 5 AdministacionDokumen6 halamanTaller 5 AdministacionKari ArayaBelum ada peringkat

- Finazas Publicas Karla TrujilloDokumen5 halamanFinazas Publicas Karla Trujillokarla trujillo0% (1)

- Taller de ContabilidadDokumen11 halamanTaller de ContabilidadMaria I. Moraga Farias82% (11)

- Contenidos Prueba 2 (Iplacex)Dokumen2 halamanContenidos Prueba 2 (Iplacex)Jaime Paredes Olavarría78% (9)

- Examen de Analisis ContableDokumen15 halamanExamen de Analisis Contablemauricio perez86% (7)

- Ta 5Dokumen11 halamanTa 5Esteban René Barría Nieto67% (12)

- Control de InventarioDokumen6 halamanControl de Inventarioliset81% (21)

- Jose Fabian Jara Lara Taller RemuneracionDokumen3 halamanJose Fabian Jara Lara Taller RemuneracionJose Fabian Jara Lara50% (4)

- Daniela CuevasDokumen6 halamanDaniela CuevasDaniela Cuevas RomoBelum ada peringkat

- Análisis Contable Lilia BravoDokumen14 halamanAnálisis Contable Lilia Bravoclau perez cotapos60% (5)

- 2 Taller ContabilidadDokumen13 halaman2 Taller Contabilidadjuan francisco correa navarrete70% (10)

- Ta 5Dokumen7 halamanTa 5Marta Fuentes Levis0% (2)

- Administracion de Procesos y Contratos - Ejercicios 4Dokumen2 halamanAdministracion de Procesos y Contratos - Ejercicios 4Ave FénixBelum ada peringkat

- Prueba 2 - Revisión de Intentos-Rev3Dokumen8 halamanPrueba 2 - Revisión de Intentos-Rev3mauricio1826Belum ada peringkat

- Contabilidad Pública: TallerDokumen8 halamanContabilidad Pública: TallerNaty Lavin67% (3)

- IplacexDokumen15 halamanIplacexMarta Fuentes Levis89% (9)

- EXAMEN IplacexDokumen11 halamanEXAMEN IplacexCristhian Montecinos50% (2)

- Taller 5 - Analisis ContableDokumen14 halamanTaller 5 - Analisis ContableGloriaBelum ada peringkat

- Examen FinalDokumen20 halamanExamen FinalDaniela Alejandra Segura Lira100% (4)

- Analisis ContablleDokumen17 halamanAnalisis ContablleCesar Arias Salazar71% (14)

- Taller Probidad y TransparencieDokumen8 halamanTaller Probidad y Transparencieedmundo rosinelli75% (4)

- Examen Macro 17-01Dokumen16 halamanExamen Macro 17-01FRANK ZAVALETA100% (2)

- 0prueba 1 - Revisión de IntentosDokumen10 halaman0prueba 1 - Revisión de Intentosrouse valladares50% (2)

- Pia CarmonaDokumen5 halamanPia Carmonapia carmona100% (1)

- Stephanie Cepeda T.contabilidadDokumen11 halamanStephanie Cepeda T.contabilidadStephanie CortesBelum ada peringkat

- TALLER Finanzas Publicas 1Dokumen7 halamanTALLER Finanzas Publicas 1Doris100% (2)

- Taller Finanzas 100 PuntosDokumen8 halamanTaller Finanzas 100 PuntosGabriel Ibarra Albarran100% (1)

- Taller Finanzas-1Dokumen8 halamanTaller Finanzas-1Gabriel Ibarra AlbarranBelum ada peringkat

- FinanzasDokumen7 halamanFinanzasliset0% (1)

- Taller de FinanzasDokumen12 halamanTaller de FinanzasLaura Dániel AllenBelum ada peringkat

- Taller FinanzasDokumen9 halamanTaller Finanzasclaudia santanderBelum ada peringkat

- C2 Presentacion Sesion 2Dokumen28 halamanC2 Presentacion Sesion 2Max OchoaBelum ada peringkat

- Taller de Finanzas IplacexDokumen11 halamanTaller de Finanzas IplacexKitty Orellana100% (1)

- Colorear Estaciones Del Año 1° BásicoDokumen2 halamanColorear Estaciones Del Año 1° BásicoMarta Fuentes LevisBelum ada peringkat

- Las Estaciones Del AñoDokumen1 halamanLas Estaciones Del AñoMarta Fuentes LevisBelum ada peringkat

- IplacexDokumen15 halamanIplacexMarta Fuentes Levis89% (9)

- Ingles. 28mayoDokumen4 halamanIngles. 28mayoMarta Fuentes LevisBelum ada peringkat

- TallerDokumen8 halamanTallerMarta Fuentes Levis100% (3)

- Texto A Trabajar en CasaDokumen2 halamanTexto A Trabajar en CasaMarta Fuentes LevisBelum ada peringkat

- Retroalimentacion de Los Contenidos Pasados 1º BásicoDokumen4 halamanRetroalimentacion de Los Contenidos Pasados 1º BásicoMarta Fuentes LevisBelum ada peringkat

- Composiciondenumeroshasta 10Dokumen4 halamanComposiciondenumeroshasta 10Marta Fuentes LevisBelum ada peringkat

- Taller1 11-12-2018Dokumen9 halamanTaller1 11-12-2018Marta Fuentes LevisBelum ada peringkat

- Iplacex ContaDokumen7 halamanIplacex ContaMarta Fuentes Levis50% (8)

- MA17 Congruencia de Triángulos y Elementos SecundariosDokumen12 halamanMA17 Congruencia de Triángulos y Elementos SecundariosPamela Loren ArriagadaBelum ada peringkat

- MEDICIÓN DEHABILIDADES. Saint LouisDokumen16 halamanMEDICIÓN DEHABILIDADES. Saint LouisMarta Fuentes LevisBelum ada peringkat

- InstruccionesDokumen2 halamanInstruccionesMarta Fuentes LevisBelum ada peringkat

- 7 Areas y VolumenesDokumen15 halaman7 Areas y VolumenesGerrard HernandezBelum ada peringkat

- FIFODokumen2 halamanFIFOMarta Fuentes LevisBelum ada peringkat

- EstadisticaDokumen4 halamanEstadisticaMarta Fuentes LevisBelum ada peringkat

- GuiaDokumen6 halamanGuiamomoanakinBelum ada peringkat

- Guía de Ejercicios Sexto Año Básico PDFDokumen3 halamanGuía de Ejercicios Sexto Año Básico PDFMarta Fuentes LevisBelum ada peringkat

- DatacionDokumen6 halamanDatacionMarta Fuentes LevisBelum ada peringkat

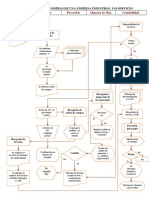

- Flujograma de ComprasDokumen1 halamanFlujograma de ComprasGeraldine Salazar Carrion88% (25)

- InstruccionesDokumen2 halamanInstruccionesMarta Fuentes LevisBelum ada peringkat

- Ta 5Dokumen7 halamanTa 5Marta Fuentes Levis0% (2)

- VENTASDokumen8 halamanVENTASMarta Fuentes Levis100% (2)

- InstruccionesDokumen2 halamanInstruccionesMarta Fuentes LevisBelum ada peringkat

- Ec CuadraticaDokumen10 halamanEc CuadraticaMarta Fuentes LevisBelum ada peringkat

- Mrua MrurDokumen3 halamanMrua MrurMarta Fuentes LevisBelum ada peringkat

- Ensayo Mate 4toDokumen6 halamanEnsayo Mate 4toEliathBelum ada peringkat

- Informe Anual Del Banco Interamericano de Desarrollo 2021 Resena Del AnoDokumen50 halamanInforme Anual Del Banco Interamericano de Desarrollo 2021 Resena Del AnoNilton Alejandro GarroBelum ada peringkat

- Capital de TrabajoDokumen7 halamanCapital de TrabajoNazira Vasquez AliagaBelum ada peringkat

- Amazon VS AlibabaDokumen2 halamanAmazon VS AlibabaCristian Joel Timana SeminarioBelum ada peringkat

- Reforma Agraria, Transformación Agraria y Modernización DelDokumen18 halamanReforma Agraria, Transformación Agraria y Modernización Delekaterine mendezBelum ada peringkat

- Mayores AnaliticosDokumen13 halamanMayores AnaliticosMake Alexanderson Calle ChipanaBelum ada peringkat

- Fair Trade.Dokumen13 halamanFair Trade.Erika Anco VillanuevaBelum ada peringkat

- Operaciones Con Tarjeta - Credito PDFDokumen3 halamanOperaciones Con Tarjeta - Credito PDFAdan Bohorquez Capcha100% (1)

- Modelos de Gestion Eje 2 (Ultimo)Dokumen5 halamanModelos de Gestion Eje 2 (Ultimo)ANABelum ada peringkat

- Quiz PUBLICIDADDokumen7 halamanQuiz PUBLICIDADGloria Senid Ospina Jaramillo0% (1)

- Ratios (Indicadores Fianancieros)Dokumen1 halamanRatios (Indicadores Fianancieros)Paulina VasquezBelum ada peringkat

- Clasificación de Las Cuentas ContablesDokumen3 halamanClasificación de Las Cuentas ContablesFrancis De los AngelesBelum ada peringkat

- Programas Del Plan Tco de FlorianDokumen13 halamanProgramas Del Plan Tco de Florianjohana.luna.cabreraBelum ada peringkat

- Diapositivas Ing Economica-1Dokumen26 halamanDiapositivas Ing Economica-1Tele RrascuacheBelum ada peringkat

- Impotancia de La Matemática FinancieraDokumen2 halamanImpotancia de La Matemática FinancieraBARBARA SAMANTA FLORES CORRALESBelum ada peringkat

- Actividad 4. Declaración Anual Del ISR de Personas Físicas. Daniel VillegasDokumen8 halamanActividad 4. Declaración Anual Del ISR de Personas Físicas. Daniel VillegasPoder Gitano Dinastia SalvadorBelum ada peringkat

- Rut TecnoambienteDokumen5 halamanRut Tecnoambientekarina pabonBelum ada peringkat

- Entrega Final Derecho LaboralDokumen4 halamanEntrega Final Derecho LaboralJekaNieva100% (1)

- Asientos de Ajuste para ProvisionesDokumen9 halamanAsientos de Ajuste para ProvisionesSTEPHANY FARIAS NU�EZBelum ada peringkat

- Gestion Estrategia - GrupalDokumen18 halamanGestion Estrategia - Grupalgonzalo1982Belum ada peringkat

- Tarea 2 Administración de Nomina y SalarioDokumen7 halamanTarea 2 Administración de Nomina y SalarioMelany Ulloa0% (1)

- Análisis de CompetenciaDokumen2 halamanAnálisis de CompetenciaAdriano Mera100% (1)

- Trabajo Final - FARD - Estretagias de NegociacionDokumen16 halamanTrabajo Final - FARD - Estretagias de NegociacionArturo GutiérrezBelum ada peringkat

- Informe FinalDokumen81 halamanInforme FinalJosue Zapeta100% (1)

- Investigacion Unidad 1 Economia EmpresarialDokumen12 halamanInvestigacion Unidad 1 Economia Empresarialsaul adrielBelum ada peringkat

- Oficio Banrural IusiDokumen2 halamanOficio Banrural IusiClaudia LBelum ada peringkat

- Foro Unidad 2Dokumen2 halamanForo Unidad 2Abril MaldonadoBelum ada peringkat

- S01.S1 Administracion de EmpresasDokumen8 halamanS01.S1 Administracion de EmpresasSergio TrujilloBelum ada peringkat

- Proyecto Dem.Dokumen6 halamanProyecto Dem.Victor Guzmán TorresBelum ada peringkat

- Fuente de Ingresos Según KeynesDokumen3 halamanFuente de Ingresos Según KeynesCristian Alejandro Fandiño MesaBelum ada peringkat

- Calidad en El Producto y en El ServicioDokumen21 halamanCalidad en El Producto y en El ServicioMar AragónBelum ada peringkat