Anda mungkin juga menyukai

- O que é o SADCAS e por que é importante para a SADCDokumen6 halamanO que é o SADCAS e por que é importante para a SADCCustodio BuanaBelum ada peringkat

- 1 1 5-Port PDFDokumen1 halaman1 1 5-Port PDFOsvaldo Kiteque AlfredoBelum ada peringkat

- Balanço PatrimonialDokumen4 halamanBalanço PatrimonialOsvaldo Kiteque AlfredoBelum ada peringkat

- 1-1-6-Leittura-Fundamentos Da Gestao de RiscosDokumen4 halaman1-1-6-Leittura-Fundamentos Da Gestao de RiscosOsvaldo Kiteque AlfredoBelum ada peringkat

- 39 Ser Economista Marcus Eduardo de Oliveira PDFDokumen13 halaman39 Ser Economista Marcus Eduardo de Oliveira PDFOsvaldo Kiteque AlfredoBelum ada peringkat

- Atlantico RS11012019 PDFDokumen7 halamanAtlantico RS11012019 PDFOsvaldo Kiteque AlfredoBelum ada peringkat

- As Decisões Do Comité de Política Monetária Do BNA PDFDokumen1 halamanAs Decisões Do Comité de Política Monetária Do BNA PDFOsvaldo Kiteque AlfredoBelum ada peringkat

- 1-1-11-Leitura Plano de Gestao de RiscosDokumen4 halaman1-1-11-Leitura Plano de Gestao de RiscosOsvaldo Kiteque AlfredoBelum ada peringkat

- Wallerstein - GodinhoDokumen14 halamanWallerstein - GodinhoAlex CarvalhoBelum ada peringkat

- 9017 43132 1 PBDokumen14 halaman9017 43132 1 PBOsvaldo Kiteque AlfredoBelum ada peringkat

- Conceitos importantes da EconomiaDokumen16 halamanConceitos importantes da EconomiahlcarvalhoBelum ada peringkat

- Adverse Selection Moral HarzardDokumen9 halamanAdverse Selection Moral HarzardOsvaldo Kiteque AlfredoBelum ada peringkat

- Cenários e Analysis de Sensibilidade 1Dokumen5 halamanCenários e Analysis de Sensibilidade 1Osvaldo Kiteque AlfredoBelum ada peringkat

- Desenv LiberdadeDokumen75 halamanDesenv LiberdadeAline TatianeBelum ada peringkat

- 1978 (2008) Repensando Dependência e DesenvolvimentoDokumen10 halaman1978 (2008) Repensando Dependência e DesenvolvimentoRodrigo SantaellaBelum ada peringkat

- Estatística Aplicada - Exercícos ResolvidosDokumen140 halamanEstatística Aplicada - Exercícos ResolvidosAlexandre Miguel100% (9)

- Introdução Às Teorias Do DesenvolvimentoDokumen118 halamanIntrodução Às Teorias Do DesenvolvimentoCarla HolandBelum ada peringkat

- AULA #08 (Economia Manhã)Dokumen28 halamanAULA #08 (Economia Manhã)Osvaldo Kiteque AlfredoBelum ada peringkat

- Lecture 4Dokumen26 halamanLecture 4Osvaldo Kiteque AlfredoBelum ada peringkat

- ObrigaçõesDokumen13 halamanObrigaçõesOsvaldo Kiteque AlfredoBelum ada peringkat

- Teoria Da Dependência-Interpretações Sobre o (Sub) Desenvolvimento Da América LatinaDokumen10 halamanTeoria Da Dependência-Interpretações Sobre o (Sub) Desenvolvimento Da América LatinaMaximomrBelum ada peringkat

- TF00000010Dokumen2 halamanTF00000010Osvaldo Kiteque AlfredoBelum ada peringkat

- O modelo de Lewis e a absorção de mão-de-obraDokumen16 halamanO modelo de Lewis e a absorção de mão-de-obraOsvaldo Kiteque AlfredoBelum ada peringkat

- RevisãoDokumen3 halamanRevisãoOsvaldo Kiteque AlfredoBelum ada peringkat

- Bancos Comerciais e o Multiplicador MonetárioDokumen40 halamanBancos Comerciais e o Multiplicador MonetárioOsvaldo Kiteque AlfredoBelum ada peringkat

- Regressão Múltipla - DummyDokumen5 halamanRegressão Múltipla - DummyNadeem MasquineBelum ada peringkat

- Banca em Analise 20171 PDFDokumen86 halamanBanca em Analise 20171 PDFOsvaldo Kiteque AlfredoBelum ada peringkat

- 527 1874 1 PB PDFDokumen5 halaman527 1874 1 PB PDFOsvaldo Kiteque AlfredoBelum ada peringkat

- Itau Extrato 082023Dokumen3 halamanItau Extrato 082023Franklin LimaBelum ada peringkat

- PROCURAÇÃO Modelo BicolunadoDokumen2 halamanPROCURAÇÃO Modelo BicolunadoLarissa LassanceBelum ada peringkat

- Comparativo Aluguel Pasto, Parceria, Capital ProprioDokumen12 halamanComparativo Aluguel Pasto, Parceria, Capital ProprioFrancisco Arthur QuaresmaBelum ada peringkat

- Crédito bancário atinge R$3,2 trilhões em setembroDokumen87 halamanCrédito bancário atinge R$3,2 trilhões em setembroMarcos AurelioBelum ada peringkat

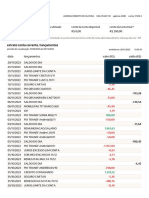

- Extrato bancário detalhadoDokumen4 halamanExtrato bancário detalhadoGuilherme GomesBelum ada peringkat

- ACFrOgAo4IXt1TyZy9hxyqqcz1gq1cXPTYdqmvbsUkL6295EXX-77fb8pdlxnqZycAxz4wmZwJaJL9tx6ZcDL7JkAleSq7s43rBC3qcuV3JLLnQRvSOmuLWh2wYmQC3lGo1oulb 14N5dsoqUavT8OC6fp95YNpWoeqx98QlEwDokumen4 halamanACFrOgAo4IXt1TyZy9hxyqqcz1gq1cXPTYdqmvbsUkL6295EXX-77fb8pdlxnqZycAxz4wmZwJaJL9tx6ZcDL7JkAleSq7s43rBC3qcuV3JLLnQRvSOmuLWh2wYmQC3lGo1oulb 14N5dsoqUavT8OC6fp95YNpWoeqx98QlEw38613821Belum ada peringkat

- AP1 - GABARITO 2014.2 Matemática FinanceiraDokumen5 halamanAP1 - GABARITO 2014.2 Matemática FinanceiraCharles AndrewsBelum ada peringkat

- CGD - Caixa Aforro Poupe MaisDokumen2 halamanCGD - Caixa Aforro Poupe MaisjoapmotaBelum ada peringkat

- Análise financeira e avaliação de projetos com fórmulas e métodos multicritérioDokumen3 halamanAnálise financeira e avaliação de projetos com fórmulas e métodos multicritérioBingyan HeBelum ada peringkat

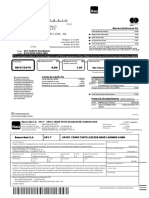

- Fatura - 10 03 2024Dokumen7 halamanFatura - 10 03 2024tainanxssBelum ada peringkat

- Solução Exercícios Matemática FinanceiraDokumen33 halamanSolução Exercícios Matemática FinanceiracarlosBelum ada peringkat

- Financiamento FIES - Análise de evolução e cobrançaDokumen16 halamanFinanciamento FIES - Análise de evolução e cobrançaAlessandro Criales0% (1)

- Lista de Exercícios Matemática FinanceiraDokumen12 halamanLista de Exercícios Matemática FinanceirajovaniBelum ada peringkat

- Milenium AtlanticoDokumen2 halamanMilenium AtlanticoFernando BraulioBelum ada peringkat

- Exercícios de juros compostosDokumen2 halamanExercícios de juros compostosNilson ReisBelum ada peringkat

- 10 - Juros II - G PDFDokumen4 halaman10 - Juros II - G PDFmagnocunhaBelum ada peringkat

- Aryane ReisDokumen5 halamanAryane Reisadilson bastosBelum ada peringkat

- Exercícios Resolvidos-Jrs - Simples - DescontosDokumen5 halamanExercícios Resolvidos-Jrs - Simples - DescontosdinhagenovezBelum ada peringkat

- LISTA DE EXERCÍCIOS Nº3a - Gabarito V2Dokumen8 halamanLISTA DE EXERCÍCIOS Nº3a - Gabarito V2Gabrielle MarquesBelum ada peringkat

- Manual ConsignetDokumen1 halamanManual ConsignetBeta industrialBelum ada peringkat

- Nubank - 2022 12 14Dokumen6 halamanNubank - 2022 12 14Eric FaleiroBelum ada peringkat

- Fatura Itaucard Mastercard Gold Final-2493 2019 01Dokumen2 halamanFatura Itaucard Mastercard Gold Final-2493 2019 01rafaeleBelum ada peringkat

- Hipercard - 7715 - Fatura - 2023-01Dokumen4 halamanHipercard - 7715 - Fatura - 2023-01Diogo FerreiraBelum ada peringkat

- Fabiane CruzDokumen3 halamanFabiane Cruzdanilo ferrazBelum ada peringkat