Anda mungkin juga menyukai

- Costos I - Practica IIDokumen6 halamanCostos I - Practica IIpablo antonio mendoza0% (1)

- Enunciados CostosDokumen8 halamanEnunciados Costosmarielabustillo67% (6)

- Actividad 2.4Dokumen13 halamanActividad 2.4Erik 7Belum ada peringkat

- Practica Industrias LetDokumen21 halamanPractica Industrias LetRey OchoaBelum ada peringkat

- Caso ABC IbarraDokumen1 halamanCaso ABC IbarraJOHN MORENO0% (3)

- Ejercicio Pagina 305 y 306 Metodo Promedio PonderadoDokumen18 halamanEjercicio Pagina 305 y 306 Metodo Promedio PonderadoJenniffer Solano100% (1)

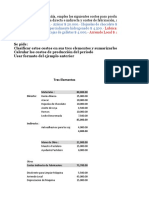

- Costo Por ProcesoDokumen6 halamanCosto Por ProcesopedroBelum ada peringkat

- Ejemplo Costo Por ProcesosDokumen3 halamanEjemplo Costo Por ProcesosKevin Cuzco100% (3)

- Ev. Manufacturera-GolfoDokumen7 halamanEv. Manufacturera-GolfoRegina MartinezBelum ada peringkat

- Caso 1 Chocolate Chips Grupo 1Dokumen4 halamanCaso 1 Chocolate Chips Grupo 1Juerguen CarcamoBelum ada peringkat

- Ejercicios Propuestos METODO DIRECTO Y ABSORCIÓNDokumen4 halamanEjercicios Propuestos METODO DIRECTO Y ABSORCIÓNRosa Liseth Sanchez Carranza100% (4)

- Quiz Ejercicio 301Dokumen245 halamanQuiz Ejercicio 301Piphe RodriguezBelum ada peringkat

- Tarea Abc 2 Costos Abc 6.5Dokumen5 halamanTarea Abc 2 Costos Abc 6.5Aby GuerreroBelum ada peringkat

- Ejercicio 01 Costos Conjuntos Pollo Riko y FrescoDokumen3 halamanEjercicio 01 Costos Conjuntos Pollo Riko y Frescowilman soto50% (2)

- Ejercicio Resuelto Costos para La Toma de DecisionesDokumen3 halamanEjercicio Resuelto Costos para La Toma de DecisionesJoseL.PomaBelum ada peringkat

- Costos Por Procesos Productivos Harinera Del SurDokumen10 halamanCostos Por Procesos Productivos Harinera Del SurRobert SarmientoBelum ada peringkat

- Costo Directo y AbsorbenteDokumen29 halamanCosto Directo y AbsorbenteJhon FigueroaBelum ada peringkat

- Frances CompanyDokumen7 halamanFrances CompanyXAVIER ANDRES RAMIREZ VERA100% (1)

- Capitulo 7 Sistema de Costos en ProcesoDokumen3 halamanCapitulo 7 Sistema de Costos en ProcesoxavierBelum ada peringkat

- LOGISTICA Trabajo FinalDokumen39 halamanLOGISTICA Trabajo Finalr_lunacyBelum ada peringkat

- Actividad 4Dokumen11 halamanActividad 4Yessika UrueñBelum ada peringkat

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDari EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosBelum ada peringkat

- Analice y Lea DetenidamenteDokumen2 halamanAnalice y Lea DetenidamenteDIANA GABRIELA MURILLO ALCERROBelum ada peringkat

- Costeo Tradicional: Primera Corrida Segunda CorridaDokumen1 halamanCosteo Tradicional: Primera Corrida Segunda Corridacarlos mendezBelum ada peringkat

- Solución Ejercicios Sesión 3Dokumen12 halamanSolución Ejercicios Sesión 3Manuel Ruiz IslaBelum ada peringkat

- 3 Ejercicios Costos PDFDokumen14 halaman3 Ejercicios Costos PDFJose Remon100% (2)

- Costos EstimadosDokumen6 halamanCostos EstimadosJuan PalaciosBelum ada peringkat

- CASO PRÁCTICO Prorrateo Primario y SecundarioDokumen3 halamanCASO PRÁCTICO Prorrateo Primario y Secundariobraulio80% (5)

- Ejercicio 3 Cap 6Dokumen16 halamanEjercicio 3 Cap 6Diosis Gpe Muñoz GarzaBelum ada peringkat

- Costos Conjuntos HorgrenDokumen25 halamanCostos Conjuntos HorgrenWilman DíazBelum ada peringkat

- Ejercicio ManufacturaDokumen6 halamanEjercicio ManufacturaPaola DelgadoBelum ada peringkat

- Trabajo de Costo TlcaDokumen4 halamanTrabajo de Costo TlcaAngel MontesBelum ada peringkat

- Todos Los Ejercicios de La Practica DANNA RODRIGUEZDokumen100 halamanTodos Los Ejercicios de La Practica DANNA RODRIGUEZDanna RodriguezBelum ada peringkat

- Ejercicio 1 Costos Indirectos de FabricaDokumen10 halamanEjercicio 1 Costos Indirectos de FabricaJhon Huaman QuispeBelum ada peringkat

- Costos Por Proceso Metodo Peps y PonderadoDokumen18 halamanCostos Por Proceso Metodo Peps y PonderadoShirley Mosquera PoloBelum ada peringkat

- Costos: III Semestre, Créditos 2 NRC: 259 2023 - 10Dokumen18 halamanCostos: III Semestre, Créditos 2 NRC: 259 2023 - 10Andres BalcazarBelum ada peringkat

- Datos Del ProblemaDokumen19 halamanDatos Del Problemafer cBelum ada peringkat

- Ejercicio 4.27Dokumen1 halamanEjercicio 4.27Abraham VieraBelum ada peringkat

- Contabilidad Financiera Grupo 2Dokumen29 halamanContabilidad Financiera Grupo 2LunaSanzBelum ada peringkat

- Practica Semana 2Dokumen10 halamanPractica Semana 2Freddy Colina SalaverryBelum ada peringkat

- Ejercicio de Presupuesto Maestro Desarrollado en ClasesDokumen10 halamanEjercicio de Presupuesto Maestro Desarrollado en ClasesClaudio VasquezBelum ada peringkat

- UT7 - Practica - Costeo Directo y Absorb. Parte 1Dokumen6 halamanUT7 - Practica - Costeo Directo y Absorb. Parte 1Keila Ortiz100% (2)

- Ejemplo de Ejercicios Del MCVU PDFDokumen37 halamanEjemplo de Ejercicios Del MCVU PDFDaniela GarciaBelum ada peringkat

- Alfa y OmegaDokumen14 halamanAlfa y OmegaUlivari Alexander GomezBelum ada peringkat

- Sof S.A. Estado de Costos de Produccion y Ventas Del 1 Enero Al 31 de Diciembre de 20XXDokumen2 halamanSof S.A. Estado de Costos de Produccion y Ventas Del 1 Enero Al 31 de Diciembre de 20XXGARAABelum ada peringkat

- Manual Caso VDokumen7 halamanManual Caso VWILLIAM JOSE BAUTISTA GONZALOBelum ada peringkat

- Caso 3 - ExposicionDokumen5 halamanCaso 3 - ExposicionLuis EnriqueBelum ada peringkat

- Tarea de Costos Cap 6-35Dokumen5 halamanTarea de Costos Cap 6-35Naty Campos C.Belum ada peringkat

- Ejercicio Empresa CarDokumen5 halamanEjercicio Empresa CarEnrique DíazBelum ada peringkat

- Taller Capitulo 1 - EjerciciosDokumen5 halamanTaller Capitulo 1 - EjerciciosIván Camilo DávilaBelum ada peringkat

- Ejercicio 3.12Dokumen5 halamanEjercicio 3.12Carolina RomeroBelum ada peringkat

- Actividad Semana 3Dokumen3 halamanActividad Semana 3Eliled Camila Villanueva Reales33% (3)

- Casos de Costos Tradicional y Por ActividadesDokumen4 halamanCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezBelum ada peringkat

- 5 - Análisis Marginal - Ejercicio ResueltoDokumen6 halaman5 - Análisis Marginal - Ejercicio ResueltoFrank UnderwoodBelum ada peringkat

- Practica Costos EstandarDokumen1 halamanPractica Costos EstandarAnthony SalasBelum ada peringkat

- EJERCICIO PUNTO MUERTO Decision de Comprar o ProducirDokumen2 halamanEJERCICIO PUNTO MUERTO Decision de Comprar o ProducirAlex Fernandez SanchezBelum ada peringkat

- DEBERE 2 Ejercicios CIFDokumen60 halamanDEBERE 2 Ejercicios CIFAny PerezBelum ada peringkat

- Costos WordDokumen49 halamanCostos WordPatty Andrea100% (1)

- Actividades de Aprendizaje "Contabilidad"Dokumen6 halamanActividades de Aprendizaje "Contabilidad"Luis Ivan MartinezBelum ada peringkat

- Taller Costo Volumen UtilidadDokumen20 halamanTaller Costo Volumen UtilidadJR SantosBelum ada peringkat

- Contabilidad de CostosDokumen2 halamanContabilidad de CostosPedro Jose Suarez ChavezBelum ada peringkat

- Seminario Costos Por PedidosDokumen8 halamanSeminario Costos Por PedidosJorge Flores ParraBelum ada peringkat

- TALLER 2.2 Taller 1.2 Sistema de CostosDokumen1 halamanTALLER 2.2 Taller 1.2 Sistema de CostosWilliam Sorel Damian TorresBelum ada peringkat

- Costo de Productos Vendidos EjercicioDokumen4 halamanCosto de Productos Vendidos EjercicioJOMAIRA TUALOMBOBelum ada peringkat

- Aca 1Dokumen9 halamanAca 1Diego Andrés Monsalve RiosBelum ada peringkat

- Teoría de Restricciones y Mejoramiento ContinuoDokumen7 halamanTeoría de Restricciones y Mejoramiento ContinuoChristian MendivelsoBelum ada peringkat

- 4Ps de Marketing Mix - GRUPO 05Dokumen28 halaman4Ps de Marketing Mix - GRUPO 05FRANK ANTHONY SILVA ALTAMIRANOBelum ada peringkat

- Unidad 1: Gestión de Costos y PresupuestosDokumen10 halamanUnidad 1: Gestión de Costos y PresupuestosCeltuzBelum ada peringkat

- Manejo de MaterialesDokumen10 halamanManejo de MaterialesgabrielaBelum ada peringkat

- Nia 501 PDFDokumen14 halamanNia 501 PDFMiguel Abner Intor HuancasBelum ada peringkat

- Manual Unidad 1 Asuc 01191 Contabilidad de Costos 1Dokumen50 halamanManual Unidad 1 Asuc 01191 Contabilidad de Costos 1MELISSA MONTAÑO SALINASBelum ada peringkat

- Clase 2 INVENTARIO Y CODIFICACION PDFDokumen23 halamanClase 2 INVENTARIO Y CODIFICACION PDFtania marleny acedo camachoBelum ada peringkat

- Formato Bitácora ActualizadoDokumen5 halamanFormato Bitácora ActualizadoGustavoBelum ada peringkat

- Ley de Corte y StockpileDokumen10 halamanLey de Corte y StockpileHenrry Rosas TorresBelum ada peringkat

- Sistemas de Costos EstimadosDokumen12 halamanSistemas de Costos EstimadosJonatan Lafuente100% (2)

- Resumen Segundo Parcial Administracion IDokumen71 halamanResumen Segundo Parcial Administracion IStanley Riddim MercierBelum ada peringkat

- Zumaeta Zuta JefersonDokumen48 halamanZumaeta Zuta Jefersonjavier lesBelum ada peringkat

- Bryan Saltos - E9 - CPB2019-2Dokumen27 halamanBryan Saltos - E9 - CPB2019-2David Macias MaciasBelum ada peringkat

- Métodos de Asignación de Costos y Participación de Los Costos en El PresupuestoDokumen73 halamanMétodos de Asignación de Costos y Participación de Los Costos en El PresupuestoIvan R.Belum ada peringkat

- Ejercicios Planeacion Agregada - CompressDokumen27 halamanEjercicios Planeacion Agregada - CompressselenaBelum ada peringkat

- Materiales 1Dokumen9 halamanMateriales 1Ismael Magne CopaBelum ada peringkat

- MANUAL Ficicor UDECDokumen33 halamanMANUAL Ficicor UDECDeivid RomeroBelum ada peringkat

- Contabilidad de Costos Informe 2 - Brisa SanchezDokumen14 halamanContabilidad de Costos Informe 2 - Brisa SanchezBrisa SanchezBelum ada peringkat

- Aplicacion de CostosDokumen20 halamanAplicacion de CostosOmaira DavidBelum ada peringkat

- Examen Logistica 8Dokumen17 halamanExamen Logistica 8ca muBelum ada peringkat

- Examenes Procesos EsbeltosDokumen21 halamanExamenes Procesos EsbeltosJesus Tadeo Rodriguez ChavezBelum ada peringkat

- Técnicas Administrativas para Disminuir CostosDokumen12 halamanTécnicas Administrativas para Disminuir CostosDalia SamboyBelum ada peringkat

- Examen Final - Semana 8 - INV - PRIMER BLOQUE-PRODUCCION - (GRUPO1)Dokumen18 halamanExamen Final - Semana 8 - INV - PRIMER BLOQUE-PRODUCCION - (GRUPO1)manuelBelum ada peringkat

- Proyecto. CONTROL DE INVENTARIODokumen9 halamanProyecto. CONTROL DE INVENTARIOVanessa La RosaBelum ada peringkat

- PDF 2 PDFDokumen11 halamanPDF 2 PDFMartin Serrano0% (1)