4542 7096 1 PB PDF

Diunggah oleh

Raihansyah OctavioJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

4542 7096 1 PB PDF

Diunggah oleh

Raihansyah OctavioHak Cipta:

Format Tersedia

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

PENGARUH SUKU BUNGA TERHADAP HARGA OBLIGASI MELALUI YIELD

OBLIGASI

EKA SARI FITRIANA

SUCI ROHAYATI

Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Surabaya

Kampus Ketintang Surabaya 60231

Email: Ekasari15@gmail.com

Abstract: This research objective is to know how big influence of

capital market interest rate (PUAB) toward bond price through bond

yield both direct and indirect. These research samplings are 4 fixed

rate series of government bonds which take purposive sampling

technique. Analysis do by uses path analysis. The findings show that

interest rate (PUAB) negative effect on bond prices. Interest rate

(PUAB) positive effect on bond yield, bond yield positive effect on

bond prices and interest rate (PUAB) negative effect on bond prices

through bond yield. Base on that, investor should be pay attention on

fundamental factor that are interest rate which prevail in banking

sector to become risk opinion if it is happen and advantage that they

will again.

Keywords: Interest rate, bond price, and bond yield.

PENDAHULUAN Sesuai data nilai perdagangan,

sekuritas jenis obligasi menempati

Ketidakpastian pemulihan posisi teratas, artinya minat

ekonomi global mengakibatkan masyarakat untuk berinvestasi

perekonomian Indonesia tumbuh dengan obligasi masih sangat tinggi.

menguat. Tingkat pertumbuhan Obligasi pemerintah lebih banyak

ekonomi yang tinggi salah satu diminati oleh investor karena tidak

utamanya berasal dari investasi yang ada risiko gagal bayar serta kupon

tumbuh cukup tinggi. Investasi adalah dan pokoknya dijamin oleh UU SUN.

menempatkan uang atau dana Selain itu dua hal pokok yang

dengan harapan untuk memperoleh menjadi faktor pendorong tingginya

tambahan atau keuntungan tertentu minat terhadap obligasi pemerintah,

atas uang atau dana tersebut yaitu karena termasuk dalam

(Ahmad, 2004). Salah satu tempat kelompok portofolio investasi yang

untuk melakukan investasi adalah bebas risiko dan nilai kupon-nya lebih

pasar modal. Pasar modal dapat tinggi dari suku bunga simpanan

membantu perekonomian negara bank.

karena dengan pasar modal terjadi Obligasi seri Fixed Rate (FR)

transaksi antara pihak yang merupakan obligasi yang memiliki

kelebihan dana dan yang banyak minat dari investor karena

membutuhkan dana. Berbagai obligasi seri Fixed Rate (FR) memiliki

sekuritas jangka panjang yang saat kupon berpendapatan tetap.

ini diperdagangkan di pasar modal Berdasarkan Investment Grade

Indonesia antara lain adalah saham Boost Outlook (2012), penerbitan

biasa dan saham preferen, obligasi bersih obligasi pemerintah selama

perusahaan dan obligasi konversi, 2011 mencapai Rp121,05 triliun.

obligasi negara, bukti right, waran Obligasi dengan tingkat bunga tetap

(warrant), kontrak opsi, kontrak pemerintah mendominasi penerbitan

berjangka, dan reksadana (Tandelilin, tersebut, dengan kontribusi lebih dari

2010). 50% total penerbitan.

724 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

Kondusifnya iklim usaha dan Current yield akan lebih berguna bagi

meningkatnya optimisme dunia calon investor baru dibanding

usaha untuk mendorong aktivitas informasi yang hanya berupa kupon

investasi adalah dari kondisi obligasi biasa. Current yield

fundamental makroekonomi merupakan perhitungan sederhana

Indonesia yang cukup terjaga. yield yang dihitung berdasarkan

Diantaranya adalah inflasi, suku jumlah kupon yang diterima selama

bunga, kurs, likuiditas obligasi dan satu tahun terhadap harga obligasi

jangka waktu. Suku bunga adalah tersebut.

variabel yang akan dikaji karena suku Hasil penelitian yang dilakukan

bunga merupakan faktor yang oleh Suhartatik (2012) dengan

penting dalam perekonomian suatu sampel yang digunakan sebanyak 3

negara karena sangat berpengaruh obligasi pemerintah seri fixed rate

terhadap “kesehatan” suatu yang listing di BEI periode 2009

perekonomian. Hal ini tidak hanya menunjukkan bahwa variabel suku

mempengaruhi keinginan konsumen bunga (BI Rate) tidak berpengaruh

untuk membelanjakan ataupun terhadap harga obligasi pemerintah.

menabungkan uangnya tetapi juga Berbeda dengan yang dilakukan oleh

mempengaruhi dunia usaha dalam Van Antwerpen et al (2004)

mengambil keputusan (Erawati dan menujukan hasil bahwa suku bunga

Llewelyn, 2002). berpengaruh terhadap harga obligasi.

Bank Indonesia menjelaskan Penelitian yang dilakukan oleh

jenis-jenis suku bunga yang menjadi Surya dan Nasher (2011) dengan

pijakan kebijakan moneter objek penelitian yield obligasi

diantaranya adalah suku bunga SBI, korporasi diperoleh hasil terdapat

suku bunga BI rate, suku bunga pengaruh searah yang signifikan

PUAB, suku bunga deposito dan antara tingkat suku bunga SBI

suku bunga kredit. Kebijakan terhadap yield obligasi korporasi.

moneter berpengaruh terhadap Berbeda dengan penelitian yang

perkembangan harga-harga aset lain, dilakukan oleh Nurfauziah dan

baik aset finansial seperti obligasi Setyarini (2004) dengan objek

dan saham, maupun harga aset fisik penelitian industri perbankan dan

khususnya aset properti dan emas. industri financial menunjukkan hasil

Pergerakan ini terjadi karena bahwa suku bunga deposito tidak

penanaman modal oleh investor mempunyai pengaruh terhadap yield

dalam portofolio investasinya tidak obligasi. Penelitian ini bertujuan

berupa simpanan di bank dan untuk membuktikan dan menganalisis

instrumen lainnya di pasar uang : (1) pengaruh suku bunga terhadap

rupiah dan valuta asing, tetapi juga harga obligasi Pemerintah seri fixed

bentuk obligasi, saham, dan aset rate di BEI periode 2011, (2)

fisik. Dengan demikian, perubahan pengaruh suku bunga terhadap yield

suku bunga akan berpengaruh obligasi Pemerintah seri fixed rate di

terhadap harga obligasi, saham, dan BEI periode 2011, (3) pengaruh

aset fisik tersebut. obligasi terhadap harga obligasi

Interaksi antara penawaran dan Pemerintah seri fixed rate di BEI

permintaan obligasi di pasar periode 2011, dan (4) pengaruh suku

sekunder akan menentukan harga bunga terhadap harga obligasi

dan yield obligasi. Current yield Pemerintah seri fixed rate di BEI

adalah variabel yang akan dikaji periode 2011 melalui yield obligasi.

dalam penelitian ini karena current

yield sudah memberikan gambaran

perbandingan kupon obligasi

terhadap harga pasar obligasi.

725 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

KAJIAN PUSTAKA berjangka waktu sampai dengan 12

bulan dengan pembayaran bunga

Obligasi secara diskonto. Di Amerika Serikat,

SPN ini dikenal dengan sebutan

Obligasi (bond) dapat Treasury Bills (T-Bills). (2) obligasi

didefinisikan sebagai utang jangka negara (ON), yaitu SUN berjangka

panjang yang akan dibayar kembali waktu lebih dari 12 bulan.

pada saat jatuh tempo dengan bunga Tujuan pemerintah menerbitkan

yang tetap jika ada (Jogiyanto, 2013). SUN dalam Undang-Undang

Obligasi merupakan surat tanda bukti Republik Indonesia No. 24 Tahun

bahwa investor pemegang obligasi 2002 tentang surat utang negara

memberikan pinjaman utang bagi adalah untuk (1) membiayai defisit

emiten penerbit obligasi (Tandelilin, APBN, (2) menutup kekurangan kas

2010). jangka pendek, (3) mengelola

Obligasi menurut Bursa Efek portofolio utang negara.

Indonesia adalah surat utang jangka Pemerintah pusat berwenang

menengah-panjang yang dapat untuk menerbitkan SUN setelah

dipindahtangankan yang berisi janji mendapat persetujuan DPR dan

dari pihak yang menerbitkan untuk setelah berkonsultasi dengan Bank

membayar imbalan berupa bunga Indonesia. Atas penerbitan SUN,

pada periode tertentu dan melunasi pemerintah berkewajiban untuk

pokok utang pada waktu yang telah membayar bunga dan pokok

ditentukan kepada pihak pembeli pinjaman dengan dana yang

obligasi tersebut. disediakan dalam APBN.

Obligasi Negara menurut Jenis-jenis obligasi menurut

Direktorat Surat Berharga Negara Bursa Efek Indonesia obligasi

ialah surat pengakuan utang jangka memiliki beberapa jenis yang

panjang (di atas 12 bulan) dengan berbeda, yaitu dilihat dari sisi

kupon atau tanpa kupon, dalam penerbit terdri dari corporate bonds

denominasi rupiah atau valuta asing yaitu obligasi yang diterbitkan oleh

yang dijamin pembayaran kupon dan perusahaan, baik yang berbentuk

pokoknya oleh Negara Republik Badan Usaha Milik Negara (BUMN),

Indonesia, sesuai dengan masa atau Badan Usaha Swasta.

berlakunya. Government bonds yaitu obligasi

Berdasarkan beberapa yang diterbitkan oleh pemerintah

pengertian diatas dapat disimpulkan pusat. Municipal bond yaitu obligasi

obligasi merupakan surat utang yang diterbitkan oleh pemerintah

jangka panjang yang yang akan daerah untuk membiayai proyek-

dibayar kembali pada saat jatuh proyek yang berkaitan dengan

tempo dengan bunga atau kupon kepentingan publik (public utility).

yang dibayarkan secara periodik Dilihat dari sistem pembayaran

terhadap investor. bunga terdiri dari zero coupon bonds

Obligasi pemerintah yaitu obligasi yang tidak melakukan

merupakan bagian dari Surat Utang pembayaran bunga secara periodik.

Negara (SUN) yang diterbitkan oleh Namun, bunga dan pokok dibayarkan

pemerintah Republik Indonesia. SUN sekaligus pada saat jatuh tempo.

dalam pengelolaannya telah diatur Coupon bonds yaitu obligasi dengan

dalam Undang-Undang No. 24 Tahun kupon yang dapat diuangkan secara

2002 tentang Surat Utang Negara. periodik sesuai dengan ketentuan

Menurut Tandelilin (2010) secara penerbitnya, fixed coupon bonds

umum SUN dapat dibedakan ke yaitu obligasi dengan tingkat kupon

dalam dua jenis yaitu (1) surat bunga yang telah ditetapkan sebelum

perbendaharaan negara (SPN), yaitu masa penawaran di pasar perdana

726 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

dan akan dibayarkan secara periodik, tetapi dijamin dengan kekayaan

floating coupon bonds yaitu obligasi penerbitnya secara umum.

dengan tingkat kupon bunga yang Dilihat dari segi nilai nominal

ditentukan sebelum jangka waktu terdiri dari konvensional bonds yaitu

tersebut, berdasarkan suatu acuan obligasi yang lazim diperjualbelikan

(benchmark) tertentu seperti average dalam satu nominal, Rp 1 miliar per

time deposit (ATD) yaitu rata-rata satu lot. Retail Bonds yaitu obligasi

tertimbang tingkat suku bunga yang diperjual belikan dalam satuan

deposito dari bank pemerintah dan nilai nominal yang kecil, baik

swasta. corporate bonds maupun government

Dilihat dari hak penukaran/opsi bonds.

terdiri dari convertible bonds yaitu Dilihat dari segi perhitungan

obligasi yang memberikan hak imbal hasil terdiri dari konvensional

kepada pemegang obligasi untuk bonds yaitu obligasi yang

mengkonversikan obligasi tersebut ke diperhitungan dengan menggunakan

dalam sejumlah saham milik sistem kupon bunga. Syariah bonds

penerbitnya, exchangeable bonds yaitu obligasi yang perhitungan imbal

yaitu obligasi yang memberikan hak hasil dengan menggunakan

kepada pemegang obligasi untuk perhitungan bagi hasil. Dalam

menukar saham perusahaan ke perhitungan ini dikenal dua macam

dalam sejumlah saham perusahaan obligasi syariah, yaitu Obligasi

afiliasi milik penerbitnya, callable Syariah Mudharabah merupakan

bonds yaitu obligasi yang obligasi syariah yang menggunakan

memberikan hak kepada emiten akad bagi hasil sedemikian sehingga

untuk membeli kembali obligasi pada pendapatan yang diperoleh investor

harga tertentu sepanjang umur atas obligasi tersebut diperoleh

obligasi tersebut, putable bonds yaitu setelah mengetahui pendapatan

obligasi yang memberikan hak emiten. Obligasi Syariah Ijarah

kepada investor yang mengharuskan merupakan obligasi syariah yang

emiten untuk membeli kembali menggunakan akad sewa sedemikian

obligasi pada harga tertentu sehingga kupon (fee ijarah) bersifat

sepanjang umur obligasi tersebut. tetap, dan bisa diketahui atau

Dilihat dari segi jaminan atau diperhitungkan sejak awal obligasi

kolateralnya terdiri dari secured diterbitkan.

bonds yaitu obligasi yang dijamin

Harga obligasi

dengan kekayaan tertentu dari

penerbitnya atau dengan jaminan lain Menurut Bursa Efek Indonesia

dari pihak ketiga. Termasuk berbeda dengan harga saham yang

didalamnya adalah (1) guaranteed dinyatakan dalam bentuk mata uang,

bonds: Obligasi yang pelunasan harga obligasi dinyatakan dalam

bunga dan pokoknya dijamin dengan persentase (%), yaitu persentase dari

penanggungan dari pihak ketiga, (2) nilai nominal. Ada 3 (tiga)

mortgage bonds: obligasi yang kemungkinan harga pasar dari

pelunasan bunga dan pokoknya obligasi yang ditawarkan, yaitu (1)

dijamin dengan agunan hipotik atas par (nilai Pari): harga obligasi sama

properti atau asset tetap, (3) dengan nilai nominal. Misal: obligasi

collateral trust bonds: obligasi yang dengan nilai nominal Rp 50 juta dijual

dijamin dengan efek yang dimiliki pada harga 100%, maka nilai obligasi

penerbit dalam portofolionya, tersebut adalah 100% x Rp 50 juta =

misalnya saham-saham anak Rp 50 juta. (2) at premium (dengan

perusahaan yang dimilikinya, dan (4) Premi): harga obligasi lebih besar

unsecured bonds: obligasi yang tidak dari nilai nominal. Misal: obligasi

dijaminkan dengan kekayaan tertentu

727 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

dengan nilai nominal RP 50 juta dijual mengatakan yield obligasi

dengan harga 102%, maka nilai merupakan ukuran pendapatan

obligasi adalah 102% x Rp 50 juta = obligasi yang akan diterima investor,

Rp 51 juta. (3) at discount (dengan yang cenderung bersifat tidak tetap.

Discount): harga obligasi lebih kecil Yield obligasi tidak bersifat tetap,

dari nilai nominal. Misal: obligasi sebagaimana layaknya bunga

dengan nilai nominal Rp 50 juta dijual (kupon) obligasi, karena yield obligasi

dengan harga 98%, maka nilai dari akan sangat terkait dengan tingkat

obligasi adalah 98% x Rp 50 juta = return yang diisyaratkan investor.

Rp 49 juta. Menurut Tandelilin (2010) ada

beberapa macam yield yaitu, nominal

Suku Bunga

yield adalah penghasilan bunga

Hal pertama yang umumnya kupon tahunan yang dibayarkan pada

ditanyakan oleh calon investor adalah pemegang obligasi. Currrent yield

Suku bunga. Apa yang didapatkan adalah penghasilan bunga kupon

adanya perubahan suku bunga. tahunan dibagi dengan harga pasar

Karena dapat dimengerti suku bunga obligasi. Yiled to maturity yaitu tingkat

menentukan sebagian besar pengembalian atau pendapatan yang

kebutuhan masyarakat seperti akan diperoleh investor apabila

pembayaran bulanan. memiliki obligasi sampai jatuh tempo.

Suku bunga menurut Yield to call merupakan hasil obligasi

Sunariyah (2004) adalah harga dari callable yang sebelum jatuh tempo

pinjaman. Suku bunga dinyatakan ditarik kembali oleh penerbitnya. dan

sebagai persentase uang pokok per Realized merupakan tingkat return

unit waktu. Bunga merupakan suatu harapan investor dari sebuah

ukuran harga sumber daya yang obligasi, jika obligasi tersebut dijual

digunakan oleh debitur yang harus kembali oleh investor sebelum waktu

dibayarkan kepada kreditur. Menurut jatuh temponya.

Prastowo (2008) dalam penelitiannya Suku Bunga, Yield Obligasi dan

perbedaan antara BI Rate dan suku Harga Obligasi

bunga SBI terletak pada sifat dan

controlability-nya. BI Rate bersifat Hubungan antara suku bunga

exogenous, sementara suku bunga dengan harga obligasi adalah

SBI lebih bersifat endogeneous berlawanan arah. Jika suku bunga

karena ditetapkan dalam sebuah tinggi maka masyarakat lebih memilih

lelang. Pasar uang atau pasar uang menginvestasikan dananya pada

antar bank (PUAB) merupakan bank yaitu dengan menabung dan

sarana bagi bank untuk melakukan menyebabkan harga obligasi

transaksi pinjam-meminjam dana menjadi turun, sebaliknya jika suku

dalam jangka waktu overnight sampai bunga rendah, masyarakat lebih

dengan 90 hari untuk memenuhi memilih untuk menginvestasikan

kebutuhan likuiditas. dananya pada pasar modal, sehingga

menyebabkan harga obligasi naik

Yield Obligasi

atau tinggi.

Menurut Bursa Efek Indonesia Tandelilin (2010) menyatakan

pendapatan atau imbal hasil bahwa tingkat bunga yang tinggi

atau return yang akan diperoleh dari akan menyebabkan return yang

investasi obligasi dinyatakan diisyaratkan dari suatu investasi akan

sebagai yield, yaitu hasil yang akan meningkat. Menurut informasi dari

diperoleh investor apabila BAPEPAM (2011) nilai suatu obligasi

menempatkan dananya untuk bergerak berlawanan arah dengan

dibelikan obligasi. Tandelilin (2010) perubahan suku bunga secara

728 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

umum. Jika suku bunga secara Pemerintah Seri Fixed Rate

umum cenderung turun, maka nilai (FR) yang listing di BEI periode

atau harga obligasi akan meningkat, 2011.

karena para investor cenderung H4: Suku bunga berpengaruh

untuk berinvestasi pada obligasi. terhadap harga obligasi

Sementara itu, jika suku bunga Pemerintah Seri Fixed Rate

secara umum cenderung meningkat, (FR) yang listing di BEI periode

maka nilai atau harga obligasi akan 2011 melalui yield obligasi.

turun, karena para investor

METODE

cenderung untuk menanamkan

uangnya di Bank. Sekali obligasi Penelitian ini termasuk jenis

diperdagangkan maka tingkat imbal penelitian asosiatif. Dimana

hasil (yield) investor akan terus penelitian asosiatif bertujuan untuk

berubah mengikuti pergerakan bunga mengetahui hubungan dua variabel

pasar. Perubahan ini terjadi karena atau lebih. Jenis penelitian ini

obligasi memiliki karakteristik menggunakan pendekatan kuantitatif

pendapatan berupa bunga yang karena penelitian yang dilakukan

mempengaruhi harga obligasi. menggunakan angka sebagai alat

Harga dan yield merupakan untuk mengukur suatu objek

dua variabel penting dalam transaksi penelitian tertentu. Sumber data yang

obligasi bagi investor. Investor selalu digunakan dalam penelitian ini adalah

menanyakan yield yang akan sumber data sekunder yang

diperolehnya bila membeli obligasi diperoleh dari situs Bursa Efek

dengan harga tertentu. Obligasi yang Indonesia (BEI), situs Bank Indonesia

mempunyai yield tinggi di atas rata– (BI) dan Harian Bisnis Indonesia.

rata suku bunga deposito dan rata– Populasi dalam penelitian ini

rata yield obligasi lainnya bisa sangat adalah seluruh obligasi Negara RI

diminati oleh banyak investor. Oleh Seri Fixed Rate yang terdaftar di BEI

karena itu, bila yield obligasi tersebut periode 2011 yang berjumlah 39

cukup tinggi maka harga obligasi obligasi. Penentuan sampel dengan

cenderung semakin meningkat. menggunakan teknik purposive

Begitu juga sebaliknya, apabila sampling dengan kriteria sebagai

tingkat yield obligasi yang diberikan berikut: (1) obligasi Negara RI Seri

relatif kecil, harga obligasi tersebut Fixed Rate yang masih listing di BEI

cenderung turun karena daya tarik periode 2011; (2) obligasi yang

untuk investor atau bagi calon diterbitkan pada tahun 2010; (3)

pembeli obligasi tersebut sangat obligasi yang memiliki umur paling

sedikit. kecil 4 bulan dan paling besar 1

Berdasarkan telaah teoritis dan tahun.

telaah empiris, maka hipotesis dalam Variabel independen dalam

penelitian ini dirumuskan penelitian ini adalah suku bunga.

H1: Suku bunga berpengaruh Suku Bunga yang digunakan adalah

terhadap harga obligasi Suku Bunga Pasar Uang Antar Bank

Pemerintah Seri Fixed Rate (PUAB) jenis Bank PERSERO, sesi

(FR) yang listing di BEI periode pagi, posisi sebagai lending dengan

2011. jangka waktu mingguan.

H2: Suku bunga berpengaruh Variabel dependen dalam

terhadap yield obligasi penelitian ini adalah harga obligasi.

Pemerintah Seri Fixed Rate Harga Obligasi yang digunakan

(FR) yang listing di BEI periode adalah harga obligasi Negara RI Seri

2011. Fixed Rate yang terdaftar di BEI.

H3: Yield Obligasi berpengaruh Harga obligasi pemerintah di dapat

terhadap harga obligasi

729 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

dari koran Bisnis Indonesia. Langkah-langkah untuk

Perhitungan harga obligasi dilakukan pengujian hipotesis adalah sebagai

dengan cara mengambil data harian berikut: (1) merumuskan hipotesis

kemudian dijadikan sebagai statistik, (2) menentukan besar

mingguan. Data mingguan tersebut tingkat signifikan (α), (3) menentukan

didapat dengan perhitungan rata-rata dasar pengujian hipotesis, (4)

(mean) dan nilai tengah (median). menguji keterandalan model, (5)

Menggunakan perhitungan mean jika menginterpretasikan hasil, dan (6)

fluktuasi harga obligasi harian memperbaiki model.

cenderung stabil. Menggunakan

HASIL

perhitungan median jika fluktuasi

harga obligasi harian tidak stabil. Hasil uji normalitas, nilai

Variabel intervening dalam kolmogorov-smirnov sebesar 0,763

penelitian ini adalah yield obligasi tingkat signifikansi sebesar 0,605

diproxikan dengan Current Yield. lebih besar dari 0,05 yang berarti

Karena akan lebih berguna bagi residual dalam regresi berdistribusi

investor dibanding informasi yang normal. Hasil uji multikolinieritas,

hanya berupa kupon obligasi biasa. variabel suku bunga (PUAB) dan

Karena current yield sudah yield obligasi memiliki nilai tolerance

memberikan gambaran perbandingan diatas 0,1 yaitu sebesar 0,526 dan

kupon obligasi terhadap harga pasar nilai VIF < 10 yaitu sebesar 1,900.

obligasi. Hasil current yield yaitu Sehingga semua data variabel pada

berupa data mingguan. Current yield penelitian ini terbebas dari

didapatkan dengan rumus: multikolinieritas. Hasil uji

Current yield = heteroskedastisitas, korelasi antara

suku bunga (PUAB) dengan

Undstandardized Residual

Teknik pengumpulan data menghasilkan nilai signifikansi 0,802

dalam penelitian ini adalah dengan dan korelasi antara yield obligasi

menggunakan teknik dokumentasi. dengan Undstandardized Residual

Penulis melakukan studi pustaka dan menghasilkan nilai signifikansi 0,253.

data yang digunakan adalah data Karena nilai signifikan menunjukkan

sekunder. nilai lebih dari 0,05 maka dapat

Teknik analisis data dalam disimpulkan bahwa tidak terjadi

penelitian ini adalah menggunakan gejala heteroskedastisitas pada

pengujian asumsi klasik yang terdiri model regresi penelitian.

dari uji normalitas, uji Pengaruh langung (Direct

multikolinearitas dan uji Effect) variabel suku bunga (PUAB)

heteroskedasisitas, serta terhadap harga obligasi adalah X

menggunakan analisis jalur (path Y = -0,019. Pengaruh variabel suku

analysis) dibantu dengan program bunga (PUAB) terhadap yield obligasi

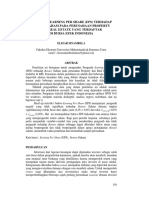

SPSS 20. Berikut diagram model X Z = 0,688. Pengaruh variabel

jalur penelitian. yield obligasi terhadap variabel harga

Z = Yield Obligasi obligasi Z Y = -0,985. Pengaruh

tidak langsung (Indirect Effect)

Pengaruh variabel suku bunga

(PUAB) terhadap harga obligasi

melalui yield obligasi adalah pXZ x

X = PUAB Y = Harga Obligasi

pZY = 0,688 x (-0,985) = -0,68.

Dengan demikian pengaruh totalnya

Gambar 1. Diagram Model Jalur adalah pYX + IE = (-0,019) + (-0,68)

= -0,699.

730 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

Besarnya nilai R square (R2) Penelitian ini sesuai dengan

pengaruh variabel eksogen suku teori yang digunakan yaitu seperti

bunga (PUAB) terhadap yield obligasi halnya hubungan suku bunga

sebesar 0,474 atau 47%. Sedangkan (market yield) dengan harga saham,

sisanya 53% merupakan besarnya hubungan suku bunga dengan harga

nilai yang dipengaruhi oleh variabel obligasi dengan bunga (kupon) tetap

lain di luar model. adalah berlawanan arah, yaitu

Besarnya nilai R square (R2) semakin meningkatnya (menurunnya)

pengaruh variabel eksogen suku suku bunga, semakin menurunnya

bunga (PUAB) dan yield obligasi (menaiknya) harga obligasi

terhadap harga obligasi sebesar (Jogiyanto, 2013).

0,996 atau mendekati 100%.

Pengaruh Suku Bunga (PUAB)

Sedangkan sisanya 0,004%

terhadap Yield Obligasi

merupakan besarnya nilai yang

dipengaruhi oleh variabel lain di luar Hasil uji hipotesis pengaruh

model. suku bunga (PUAB) memiliki nilai

PEMBAHASAN signifikansi sebesar 0,000 terhadap

yield obligasi. Karena nilai signifikansi

Pengaruh Suku Bunga (PUAB) 0,000 lebih kecil dari α = 5% atau

terhadap Harga Obligasi 0,05 maka suku bunga (PUAB)

berpengaruh signifikan terhadap yield

Hasil uji hipotesis pengaruh obligasi.

suku bunga (PUAB) memiliki nilai Hipotesis kedua diterima nilai

signifikansi sebesar 0,002 terhadap koefisien yang bernilai positif

harga obligasi. Karena nilai menandakan bahwa suku bunga

signifikansi 0,002 lebih kecil dari α = (PUAB) berpengaruh signifikan

5% atau 0,05 maka suku bunga terhadap yield obligasi dengan alur

(PUAB) berpengaruh signifikan yang searah, artinya ketika suku

terhadap harga obligasi. bunga (PUAB) cenderung meningkat

Hipotesis pertama diterima, maka yield obligasi juga akan

nilai koefisien yang bernilai negatif meningkat. Sebaliknya, jika suku

menandakan bahwa suku bunga bunga (PUAB) turun maka yield

(PUAB) berpengaruh signifikan obligasi juga turun.

terhadap harga obligasi namun Hasil penelitian ini sesuai

dengan arah yang berlawanan, dengan teori yang digunakan yaitu

artinya ketika suku bunga (PUAB) tingkat bunga yang tinggi akan

naik investor akan memilih untuk menyebabkan return yang

meminjamkan dananya pada sektor diisyaratkan dari suatu investasi akan

perbankan guna untuk memenuhi meningkat (Tandelilin 2010).

keutuhan likuiditas. Semakin banyak Penelitian ini didukung dengan

peminat investor pada sektor penelitian sebelumnya Surya dan

perbankan maka akan berdampak Nasher (2011) dengan objek

pada menurunnya minat investor penelitian yield obligasi korporasi

pada obligasi sehingga diperoleh hasil terdapat pengaruh

menyebabkan harga obligasi juga searah yang signifikan antara tingkat

mengalami penurunan harga. suku bunga SBI terhadap yield

Sebaliknya jika suku bunga (PUAB) obligasi korporasi. Sesuai dengan

turun maka investor cenderung arah koefisiennya yang positif maka

menginvestasikan dananya ke sektor hal ini mengindikasikan bahwa

lain, misalnya pasar modal. Sehingga apabila terjadi kenaikan pada tingkat

menyebabkan harga obligasi menjadi suku bunga maka akan

naik.

731 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

mengakibatkan kenaikan yield Hipotesis keempat diterima,

obligasi. nilai koefisien yang bernilai negatif

menandakan bahwa suku bunga

Pengaruh Yield Obligasi terhadap

(PUAB) berpengaruh signifikan

Harga Obligasi

terhadap harga obligasi melalui yield

Hasil uji hipotesis pengaruh obligasi dengan arah yang

yield obligasi memiliki nilai berlawanan. Suku bunga (PUAB)

signifikansi sebesar 0,000 terhadap berpengaruh positif terhadap yield

harga obligasi. Karena nilai obligasi, namun suku bunga

signifikansi 0,000 lebih kecil dari α = berpengaruh negatif terhadap harga

5% atau 0,05 maka yield obligasi obligasi.

berpengaruh signifikan terhadap Suku bunga (PUAB)

harga obligasi. merupakan sasaran operasional

Hipotesis ketiga diterima, nilai kebijakan operasional. Ketika suku

koefisien yang bernilai negatif bunga (PUAB) tinggi yield obligasi

menandakan bahwa yield obligasi juga tinggi. Bila yield obligasi cukup

berpengaruh signifikan terhadap tinggi maka harga obligasi cenderung

harga obligasi dengan arah yang meningkat. Begitu juga sebaliknya,

berlawanan, artinya ketika yield apabila tingkat yield obligasi yang

obligasi tinggi maka secara langsung diberikan relatif kecil, harga obligasi

harga obligasi akan turun. Sebaliknya cenderung turun karena daya yang

jika yield obligasi rendah maka harga terjadi adalah harga obligasi menjadi

obligasi akan naik. turun.

Penelitian ini sesuai dengan Ketika suku bunga naik, harga

teori yang digunakan yaitu hubungan obligasi di pasar jatuh, sehingga

yield obligasi dan harga obligasi tidak meningkatkan yield dari obligasi yang

berbentuk garis lurus tetapi lebih tua usianya dan membawa

membentuk sebuah kurva cekung. mereka sejalan dengan obligasi baru

Jika yield turun maka harga akan yang diterbitkan dengan kupon tinggi.

meningkat dengan kenaikan marginal Ketika suku bunga turun, harga

yang semakin kecil. Sebaliknya jika obligasi di pasar naik, sehingga

yield naik maka harga obligasi akan menurunkan yield dari obligasi yang

turun dengan penurunan marginal lebih tua dan membawa mereka

yang semakin kecil pula (Tandelilin, sejalan dengan obligasi baru yang

2010). diterbitkan dengan kupon yang lebih

rendah.

Pengaruh Suku Bunga (PUAB)

terhadap Harga Obligasi melalui KESIMPULAN

Yield Obligasi

Suku bunga (PUAB)

Hasil uji hipotesis pengaruh berpengaruh negatif terhadap harga

suku bunga (PUAB) dan yield obligasi pemerintah seri fixed rate.

obligasi memiliki nilai signifikansi Hal ini menunjukkan bahwa semakin

sebesar 0,000 atau < 0,05 maka tinggi suku bunga (PUAB) yang

suku bunga (PUAB) dan yield berlaku maka banyak investor yang

obligasi berpengaruh signifikan lebih memilih untuk

terhadap harga obligasi. Diagram menginvestasikan dananya di sektor

jalur empiris studi obligasi besar perbankan. Sehingga akan

pengaruh tidak langsung suku bunga menyebabkan harga obligasi di pasar

(PUAB) terhadap harga obligasi modal menjadi turun.

melalui yield obligasi yaitu sebesar - Suku bunga (PUAB)

0,68. Sedangkan pengaruh totalnya berpengaruh positif terhadap yield

sebesar -0,699 obligasi pemerintah seri fixed rate.

732 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

Hal ini menunjukkan bahwa ketika khususnya obligasi. Bagi peneliti

suku bunga (PUAB) cenderung selanjutnya dapat menggunakan

meningkat maka akan menyebabkan suku bunga PUAB kelompok lain

yield obligasi juga akan meningkat. misalnya kelompok bank asing dan

Sebaliknya, jika suku bunga (PUAB) campuran, selain itu juga dapat

turun maka yield obligasi juga turun. menggunakan jangka waktu suku

Hal ini akan menjadi pertimbangan bunga PUAB bulanan. Serta

investor untuk memilih sarana yang menambahkan periode penelitian.

tepat untuk menginvestasikan

DAFTAR PUSTAKA

dananya. Karena obligasi yang

mempunyai yield tinggi diatas rata- Ahmad, Kamaruddin. 2004. Dasar-

rata suku bunga pinjaman maka Dasar Manajemen Investasi

investor akan memilih untuk membeli dan Portofolio. Jakarta:

obligasi tersebut. ASDI Mahasatya.

Yield obligasi berpengaruh Anonim. 2002. Undang-Undang

negatif terhadap harga obligasi Republik Indonesia Nomor 24

pemerintah seri fixed rate. Hal ini Tahun 2002 Tentang Surat

menunjukkan bahwa semakin tinggi Utang Negara, (Online)

yield obligasi yang berlaku maka (www.bapepam.go.id diakses

harga obligasi akan cenderung 4 April 2013).

rendah. Begitu sebaliknya jika yield BAPEPAM. 2011. Factbook-

obligasi cenderung turun maka harga Bapepam-LK, (Online)

obligasi menjadi naik. Karena (http://www.bapepam.go.id,

sebenarnya kurva yield dan harga diakses 16 Maret 2013).

obligasi membentuk kurva cekung. Danareksa. 2012. Outlook 2012,

Suku bunga (PUAB) (Online)

berpengaruh negatif terhadap harga (http://www.danareksa.com,

obligasi melalui yield obligasi. Suku diakses 22 Desember

bunga (PUAB) berpengaruh secara 2012).

tidak langsung terhadap harga Erawati, Neny dan Richard Llewlyn.

obligasi yang mempunyai arah 2002. Analisa Pergerakan

berlawanan. Suku bunga (PUAB) Suku Bunga dan Laju

merupakan sasaran operasional Ekspektasi Inflasi Untuk

kebijakan operasional. Ketika suku Menentukan Kebijakan

bunga (PUAB) tinggi yield obligasi Moneter di Indonesia.

juga tinggi. Bila yield obligasi cukup Jurnal Manajemen dan

tinggi maka harga obligasi cenderung Kewirausahaan (Online) Vol.

meningkat. Begitu juga sebaliknya, 4, No.2, September

apabila tingkat yield obligasi yang 2002:98-107 (www.e-

diberikan relatif kecil, harga obligasi dokumen.kemenag.go.id

cenderung turun karena daya yang diakses 13 Agustus 2013)

terjadi adalah harga obligasi menjadi Nurfauziah dan Setyorini, A.F.

turun. 2004. Analisis Faktor-Faktor

Berdasarkan kesimpulan di Yang Mempengaruhi Yield

atas maka saran untuk investor harus Obligasi Perusahaan (Studi

memperhatikan faktor fundamental Pasus Pada Industri

yaitu suku bunga yang berlaku di Perbankan Dan Industri

sektor perbankan untuk menjadi Finansial). Jurnal Siasat

pertimbangan resiko yang Bisnis, (Online), Vol.2,

kemungkinan terjadi dan keuntungan No.6

yang akan diperolehnya sebelum (http://www.journaluji.ac.id,

melakukan keputusan untuk diakses 6 Januari 2013).

berinvestasi pada di pasar modal

733 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Eka Sari Fitriana dan Suci Rohayati; Pengaruh Suku Bunga …

Jogiyanto, Hartono. 2013. Teori Rate Are Low, (Online)

Portofolio dan Analisis August 18,

Investasi. Yogyakarta: (http://www.ssrn.com, diakses

BPFE Yoyakarta. 22 Oktober 2012).

Prastowo, Nugroho Joko. 2008.

Dampak BI Rate Terhadap

Pasar Keuangan :Mengukur

Signifikansi Respon Instrumen

Pasar Keuangan Terhadap

Kebijakan Moneter. Working

Paper, (Online), WP/21/2007,

(http://www.bi.go.id, diakses

21 Maret 2013).

Suhartatik. 2012. Analisis Pengaruh

Suku Bunga Bank Indonesia

(BI RATE) Terhadap

Harga Obligasi Negara RI

Melalui Trading Volume (Studi

Pada Obligasi Negara RI

Seri Fixed Rate (FR) Yang

Listing Di BEI Periode

2009). Skripsi. Universitas

Negeri Malang.

Sunariyah. 2004. Pengantar

Pengetahuan Pasar Modal.

Yogyakarta: UPP-STIM

YKPN Yogyakarta

Surya, Budhi Arta dan T.G,Nasher.

2011. Analisis Pengaruh

Tingkat Suku Bunga SBI,

Exchange Rate, Ukuran

Perusahaan, Debt To Equity

Ratio dan Bond

Terhadap Yield Obligasi

Korporasi di Indonesia. Jurnal

Manajemen Teknologi,

(Online) Vol 10, No.2.

(http://www.BA Surya, TG

Nasher-Jurnal Manajemen

Teknologi, 2002 –

journal.sbm.itb.ac.id diakses

2 Februari 2013).

Tandelilin, Eduardus. 2010 Analisis

Investasi dan Manajemen

Portofolio Edisi

Pertama. Yogyakarta:BPFE

Yogyakarta.

Van Antwerpen, A Vincent,

Janwillem P. Engel, Harry M.

Kat dan Theo P.

Kocken.2004. Why Investors

Should Hold Long-Dated

Bonds, Even When Interest

734 Jurnal Ilmu Manajemen | Volume 1 Nomor 3 Mei 2013

Anda mungkin juga menyukai

- ID None PDFDokumen9 halamanID None PDFRaihansyah OctavioBelum ada peringkat

- ID Pengaruh Earning Per Share Eps Terhadap Return Saham Pada Perusahaan Property Da PDFDokumen10 halamanID Pengaruh Earning Per Share Eps Terhadap Return Saham Pada Perusahaan Property Da PDFRaihansyah OctavioBelum ada peringkat

- ID None PDFDokumen9 halamanID None PDFRaihansyah OctavioBelum ada peringkat

- ID None PDFDokumen9 halamanID None PDFRaihansyah OctavioBelum ada peringkat

- Dokumen Tips PDFDokumen3 halamanDokumen Tips PDFRaihansyah OctavioBelum ada peringkat

- Dokumen - Tips - Tutut Dewi Astuti Se Msi Ak Kerjakan Kasus 2 Akuntansi Piutang Praitikum PDFDokumen3 halamanDokumen - Tips - Tutut Dewi Astuti Se Msi Ak Kerjakan Kasus 2 Akuntansi Piutang Praitikum PDFRaihansyah OctavioBelum ada peringkat

- 2014 Latihan Cpa Exam AasDokumen15 halaman2014 Latihan Cpa Exam AasNasrullah Djamil, SE, M.Si, Akt, CA100% (1)