Anda mungkin juga menyukai

- Simulador de Gerencia de Operaciones (Simpro)Dokumen25 halamanSimulador de Gerencia de Operaciones (Simpro)Clever Cruz CuevaBelum ada peringkat

- Tri - Sesión 11Dokumen26 halamanTri - Sesión 11Clever Cruz CuevaBelum ada peringkat

- SimproDokumen19 halamanSimproClever Cruz CuevaBelum ada peringkat

- Practica Distribucion de Utilidades 7Dokumen2 halamanPractica Distribucion de Utilidades 7Clever Cruz CuevaBelum ada peringkat

- Sesion II SGPP 14-9-2020, 14-46-42Dokumen30 halamanSesion II SGPP 14-9-2020, 14-46-42Clever Cruz CuevaBelum ada peringkat

- Analisis Financiero ApazaDokumen53 halamanAnalisis Financiero ApazaClever Cruz Cueva100% (1)

- PEP - Avance 1° InformeDokumen2 halamanPEP - Avance 1° InformeClever Cruz CuevaBelum ada peringkat

- Caso Pancitos Sa Clever CruzDokumen5 halamanCaso Pancitos Sa Clever CruzClever Cruz CuevaBelum ada peringkat

- Pequeñas Acciones para Lograr Garandes ObjetivosDokumen12 halamanPequeñas Acciones para Lograr Garandes ObjetivosClever Cruz Cueva100% (1)

- Costos de Produccion Mano de ObraDokumen21 halamanCostos de Produccion Mano de ObraClever Cruz CuevaBelum ada peringkat

- Sesion 2 Caso Folder SaDokumen2 halamanSesion 2 Caso Folder SaClever Cruz CuevaBelum ada peringkat

- Ingresosy GastosDokumen4 halamanIngresosy GastosClever Cruz CuevaBelum ada peringkat

- 09-26-2019 072910 Am PRACTICA REGISTRO DE COMPRASDokumen2 halaman09-26-2019 072910 Am PRACTICA REGISTRO DE COMPRASClever Cruz CuevaBelum ada peringkat

- Encriptador - DesencriptadorDokumen5 halamanEncriptador - DesencriptadorClever Cruz CuevaBelum ada peringkat

- Explicacion ExcelDokumen2 halamanExplicacion ExcelKamı ValderramaBelum ada peringkat

- NIA 320 TELEVISA Caso PracticoDokumen29 halamanNIA 320 TELEVISA Caso PracticoDHAYRIN YESSENIA MARIN INTERIANOBelum ada peringkat

- SindicaturaDokumen56 halamanSindicaturaVICTORIABelum ada peringkat

- Primer Apunte Unidad UnoDokumen26 halamanPrimer Apunte Unidad UnoAxel Morales Piñón.Belum ada peringkat

- Cuadro de Mando - YuliDokumen11 halamanCuadro de Mando - Yuliadolfo diazBelum ada peringkat

- Actividad 2. Unidad 2. Cuestionario-Hugo Alberto Pérez CruzDokumen6 halamanActividad 2. Unidad 2. Cuestionario-Hugo Alberto Pérez CruzHugo Perez CruzBelum ada peringkat

- Tdr-Ficha Tecnica Saneamiento Nueva VictoriaDokumen8 halamanTdr-Ficha Tecnica Saneamiento Nueva VictoriaEnrique BeltranBelum ada peringkat

- Registro ContableDokumen9 halamanRegistro ContablePao RamirezBelum ada peringkat

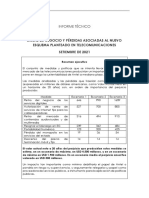

- Informe ANTEL Set-2021Dokumen19 halamanInforme ANTEL Set-2021Augusto TaglioniBelum ada peringkat

- Plan de VentasDokumen14 halamanPlan de VentasCamila CamposBelum ada peringkat

- Bando 2Dokumen11 halamanBando 2RodrigoCarreñoMoralesBelum ada peringkat

- Equi Pinchi Ushiñahua-CvDokumen4 halamanEqui Pinchi Ushiñahua-Cvequi pinchi ushiñahuaBelum ada peringkat

- Caso 3Dokumen5 halamanCaso 3carlos salinasBelum ada peringkat

- Plan de Gestion de Ssoma - 2020Dokumen65 halamanPlan de Gestion de Ssoma - 2020Jose Alonso Zeballos PintoBelum ada peringkat

- 03 1370914wurobmewhoDokumen13 halaman03 1370914wurobmewhokarol evelyn alzamora lozanoBelum ada peringkat

- Unidad Financiera Institucional.Dokumen4 halamanUnidad Financiera Institucional.Karla Segovia De PerezBelum ada peringkat

- Cálculo Pension IMSS Ley 73Dokumen23 halamanCálculo Pension IMSS Ley 73lealdro25Belum ada peringkat

- Contrato 1940 RevisadoDokumen1 halamanContrato 1940 RevisadoFredo GarcíaBelum ada peringkat

- Caso 1 NIIF 10Dokumen9 halamanCaso 1 NIIF 10Daniel MoránBelum ada peringkat

- Adoe U1 A2 CRLGDokumen5 halamanAdoe U1 A2 CRLGcristobal laraBelum ada peringkat

- Metodologia Del Analisis FinancieroDokumen7 halamanMetodologia Del Analisis FinancieroJohanny GomezBelum ada peringkat

- Pa-1 - Ramirez - ChristianDokumen13 halamanPa-1 - Ramirez - ChristianAdelayda Rocio HMBelum ada peringkat

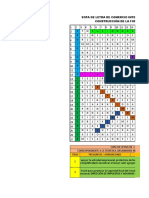

- Sopa de Letra Comercio InternacionalDokumen4 halamanSopa de Letra Comercio InternacionalKARENBelum ada peringkat

- MODELO FINANCIERO CARVAJAL Act 6Dokumen66 halamanMODELO FINANCIERO CARVAJAL Act 6Leidy Vanessa MENDOZA MONTEALEGREBelum ada peringkat

- T1 Estructuras y Ejercicios ResuetosDokumen13 halamanT1 Estructuras y Ejercicios ResuetosJulio MTBelum ada peringkat

- Generalidades Lisr P.M Art 9 Al 15Dokumen2 halamanGeneralidades Lisr P.M Art 9 Al 15Ingrid VazquezBelum ada peringkat

- Catálogo Al Por Mayor BurbayDokumen51 halamanCatálogo Al Por Mayor BurbaySolangie Piñeros100% (1)

- Actividad 2 Unidad 2 Inversiones. Uni2 - Act2 - Cas - Emp - Cas - Pra - InvDokumen26 halamanActividad 2 Unidad 2 Inversiones. Uni2 - Act2 - Cas - Emp - Cas - Pra - InvDiego Fernando BARRAGAN VANEGASBelum ada peringkat

- Programa de Prevencion Maidu Ltda 2020Dokumen34 halamanPrograma de Prevencion Maidu Ltda 2020Gustavo ToledoBelum ada peringkat

- Análisis de PestelDokumen2 halamanAnálisis de PestelMARIA JOSE ANDRADE MEDINABelum ada peringkat