Anda mungkin juga menyukai

- Manual Smart Money Concepts BeikerFXDokumen54 halamanManual Smart Money Concepts BeikerFXDiego Zamora Chiong100% (11)

- Libro de Rincon PDFDokumen343 halamanLibro de Rincon PDFCelina RiosBelum ada peringkat

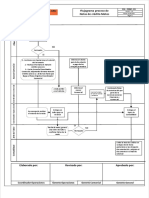

- Flujograma proceso notas crédito motosDokumen1 halamanFlujograma proceso notas crédito motosJUAN JOSE LOPEZ LOJABelum ada peringkat

- Bartolomé Bennassar - Inquisicion Espanola.. Poder Politico y Control Social PDFDokumen342 halamanBartolomé Bennassar - Inquisicion Espanola.. Poder Politico y Control Social PDFDanilo Osvaldo Farías Pereda75% (4)

- Los Protocolos de Los Sabios de SionDokumen11 halamanLos Protocolos de Los Sabios de SionCDBHBelum ada peringkat

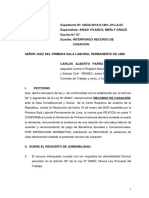

- Recurso de CasacionDokumen11 halamanRecurso de Casacionernesto lopez100% (1)

- La Gestión de Las Compras Aplicado A ProyectosDokumen11 halamanLa Gestión de Las Compras Aplicado A Proyectosvladimir condoriBelum ada peringkat

- 1 PresaberesDokumen16 halaman1 PresaberesLuis Andres Ospino CoboBelum ada peringkat

- Plantilla Tarea 3 Ledy ContrerasDokumen3 halamanPlantilla Tarea 3 Ledy ContrerasLuis Andres Ospino CoboBelum ada peringkat

- Trabajo Estadistica 19-04-2021Dokumen5 halamanTrabajo Estadistica 19-04-2021Luis Andres Ospino CoboBelum ada peringkat

- UNAD ProbabilidadDokumen11 halamanUNAD ProbabilidadLuis Andres Ospino CoboBelum ada peringkat

- Fase 3 - Análisis y Planificación Del Proyecto.Dokumen23 halamanFase 3 - Análisis y Planificación Del Proyecto.Luis Andres Ospino Cobo100% (1)

- Ledy ContrerasDokumen2 halamanLedy ContrerasLuis Andres Ospino CoboBelum ada peringkat

- Fase 3 Jhan Martínez Grupo-24Dokumen14 halamanFase 3 Jhan Martínez Grupo-24Luis Andres Ospino CoboBelum ada peringkat

- Analisis y Planificacion Del Proyecto PDFDokumen18 halamanAnalisis y Planificacion Del Proyecto PDFAngela Marcela Diaz FernandezBelum ada peringkat

- Fase 2 Grupo 211622 - 614Dokumen29 halamanFase 2 Grupo 211622 - 614Luis Andres Ospino CoboBelum ada peringkat

- ColaborativoDokumen9 halamanColaborativoLuis Andres Ospino CoboBelum ada peringkat

- Anexo 1 Formato Diagnóstico Procesos de GTHDokumen6 halamanAnexo 1 Formato Diagnóstico Procesos de GTHLuis Andres Ospino CoboBelum ada peringkat

- Matriz de Investigación Fase 3Dokumen2 halamanMatriz de Investigación Fase 3Luis Andres Ospino CoboBelum ada peringkat

- ResumenDokumen1 halamanResumenLuis Andres Ospino CoboBelum ada peringkat

- Analisis y Planificacion Del Proyecto PDFDokumen18 halamanAnalisis y Planificacion Del Proyecto PDFAngela Marcela Diaz FernandezBelum ada peringkat

- ResumenDokumen1 halamanResumenLuis Andres Ospino CoboBelum ada peringkat

- Tarea1Dokumen17 halamanTarea1Luis Andres Ospino CoboBelum ada peringkat

- Mapas WalterDokumen3 halamanMapas WalterLuis Andres Ospino CoboBelum ada peringkat

- EstadusticxcgDokumen11 halamanEstadusticxcgLuis Andres Ospino CoboBelum ada peringkat

- Costos - Estado de CostosDokumen9 halamanCostos - Estado de CostosSalcedo Recuero AlbertoBelum ada peringkat

- Guía para El Uso de Recursos Educativos - Solución de Sistemas de Ecuaciones LinealesDokumen3 halamanGuía para El Uso de Recursos Educativos - Solución de Sistemas de Ecuaciones LinealesJulian Andres Gardeazabal MorenoBelum ada peringkat

- Guía para El Uso de Recursos Educativos - Solución de Sistemas de Ecuaciones LinealesDokumen3 halamanGuía para El Uso de Recursos Educativos - Solución de Sistemas de Ecuaciones LinealesJulian Andres Gardeazabal MorenoBelum ada peringkat

- Costos - Estado de CostosDokumen9 halamanCostos - Estado de CostosSalcedo Recuero AlbertoBelum ada peringkat

- Ficha 1Dokumen2 halamanFicha 1Luis Andres Ospino CoboBelum ada peringkat

- Tarea 2 UNAD CONTABILIDAD Y COSTOSDokumen13 halamanTarea 2 UNAD CONTABILIDAD Y COSTOSorfa menaBelum ada peringkat

- Tarea1Dokumen17 halamanTarea1Luis Andres Ospino CoboBelum ada peringkat

- VMHMGDokumen5 halamanVMHMGLuis Andres Ospino CoboBelum ada peringkat

- Matematicas 4 Primaria SMDokumen1 halamanMatematicas 4 Primaria SMLuis Andres Ospino CoboBelum ada peringkat

- FDBDBDBDokumen1 halamanFDBDBDBLuis Andres Ospino CoboBelum ada peringkat

- Resumen Sobre La Lectura de La Ley de Simplificación AdministrativaDokumen5 halamanResumen Sobre La Lectura de La Ley de Simplificación AdministrativaFernando Maxwell BarahonaBelum ada peringkat

- Divorcio Por Desafecto enDokumen3 halamanDivorcio Por Desafecto enLiz RodriguezBelum ada peringkat

- Historia Del Municipio Chileno en La Perspectiva SocialDokumen13 halamanHistoria Del Municipio Chileno en La Perspectiva SocialNelson LeivaBelum ada peringkat

- Normatividad presupuestaria sector públicoDokumen12 halamanNormatividad presupuestaria sector públicoANA CECILIA PAUCCAR ANCAYPUROBelum ada peringkat

- Preguntas Frecuentes MicrochipDokumen11 halamanPreguntas Frecuentes MicrochipLuzMaríaSotoBelum ada peringkat

- Mercedes Garzón. La Ética y La Libertad.Dokumen1 halamanMercedes Garzón. La Ética y La Libertad.Isaac Muñoz PeraltaBelum ada peringkat

- Gobierno Escolar José María CórdobaDokumen3 halamanGobierno Escolar José María CórdobaJgomez PabònBelum ada peringkat

- Derecho empresarial: ramas y áreasDokumen3 halamanDerecho empresarial: ramas y áreasdanicza88Belum ada peringkat

- Guia de TallerDokumen84 halamanGuia de TallerEdgarBelianisMarroquinGonzalezBelum ada peringkat

- Accion PaulianaDokumen2 halamanAccion PaulianaAdel MansillaBelum ada peringkat

- En Qué Momento Se Acabó La Ética en ColombiaDokumen5 halamanEn Qué Momento Se Acabó La Ética en ColombiaKelly PeñalozaBelum ada peringkat

- Ciudadania Responsable y Un Sistema de Vida Democratica.Dokumen5 halamanCiudadania Responsable y Un Sistema de Vida Democratica.Lupita GRBelum ada peringkat

- Leyes de movimiento y fuerzas en caja de herramientasDokumen7 halamanLeyes de movimiento y fuerzas en caja de herramientasjorge andres beleño diazBelum ada peringkat

- Documento de Transaccion - ModDokumen2 halamanDocumento de Transaccion - ModSaul LimaBelum ada peringkat

- Compraventa de Bien Inmueble A PlazosDokumen2 halamanCompraventa de Bien Inmueble A PlazosAngel RuminezBelum ada peringkat

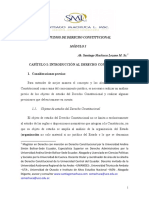

- Apuntes Guía de Der - Constitucional 1Dokumen57 halamanApuntes Guía de Der - Constitucional 1victorsnes76Belum ada peringkat

- Taller de Etica y Valores .... 2019Dokumen2 halamanTaller de Etica y Valores .... 2019ANTONIO SAENZ50% (2)

- Principios Basicos Del Trabajo SocialDokumen11 halamanPrincipios Basicos Del Trabajo SocialtamaraBelum ada peringkat

- 15-11-2014 Apoya Atención Ciudadana Con Carta de No Antecedentes Penales A Ciudadanos. B111468Dokumen2 halaman15-11-2014 Apoya Atención Ciudadana Con Carta de No Antecedentes Penales A Ciudadanos. B111468Guillermo Padrés ElíasBelum ada peringkat

- El Libro Negro Del Anarcoindepdentismo CanarioDokumen60 halamanEl Libro Negro Del Anarcoindepdentismo CanarioPablo de ArmasBelum ada peringkat

- Botas Economicas NegrasDokumen1 halamanBotas Economicas NegrascarolBelum ada peringkat

- Actualización de domicilio demandada para notificación demanda alimentosDokumen2 halamanActualización de domicilio demandada para notificación demanda alimentosDaniel SamBelum ada peringkat

- El Comportamiento Humano Como Base de La Teoría Del DelitoDokumen4 halamanEl Comportamiento Humano Como Base de La Teoría Del DelitoKatty TthBelum ada peringkat