Anda mungkin juga menyukai

- Análisis Foda de La EmpresaDokumen12 halamanAnálisis Foda de La Empresamikecanulteh100% (2)

- Exposición Práctica y Comentarios a la LISR tomo IDari EverandExposición Práctica y Comentarios a la LISR tomo IPenilaian: 5 dari 5 bintang5/5 (1)

- Firma 5 Primer Puesto Al Final de SIMDEFDokumen30 halamanFirma 5 Primer Puesto Al Final de SIMDEFChristian Rolando De La Cruz Gutierrez53% (19)

- Ejercicios de GitmanDokumen28 halamanEjercicios de GitmanDario De OZ75% (4)

- Gestión capital trabajoDokumen4 halamanGestión capital trabajoJean Daniel MichelBelum ada peringkat

- Joseph Segovia Tarea DupontDokumen9 halamanJoseph Segovia Tarea DupontJoseph Enrique FabroBelum ada peringkat

- Analisis e Interpretacion de Los Estados FinancierosDokumen19 halamanAnalisis e Interpretacion de Los Estados FinancierosRoberto Carlos DominguezBelum ada peringkat

- Paridad Poder Adquisitivo MonografiaDokumen14 halamanParidad Poder Adquisitivo Monografiadiegofloresch100% (2)

- Estructura de costos del transporteDokumen11 halamanEstructura de costos del transporteArmando Felipe Pinzón GómezBelum ada peringkat

- MAKRO Brief Pitch MKT Digital 2018Dokumen4 halamanMAKRO Brief Pitch MKT Digital 2018Isabel Grande100% (1)

- La Compañía Latinoamericana 1Dokumen2 halamanLa Compañía Latinoamericana 1Jenifer RoblesBelum ada peringkat

- Jabon Artesanal FinalDokumen45 halamanJabon Artesanal FinalGia Jesu Ara Ca67% (3)

- Monografia de La Empresa Ajegroup Kola Real de JymyDokumen13 halamanMonografia de La Empresa Ajegroup Kola Real de Jymymezagonzales100% (1)

- ContratoMutuo1000SolesDokumen4 halamanContratoMutuo1000Solesgg ssBelum ada peringkat

- 00-EXAMEN-DIAGNOSTICO-PLANEACIÓN F-CRDokumen4 halaman00-EXAMEN-DIAGNOSTICO-PLANEACIÓN F-CRanon_256912293Belum ada peringkat

- Finanzas FlujoDokumen28 halamanFinanzas FlujoArmando lBelum ada peringkat

- Apuntes de Analisis y Planeacion FinanciDokumen18 halamanApuntes de Analisis y Planeacion FinanciMarco Tulio RuizBelum ada peringkat

- Instituto Tecnologico de Santo Domingo Intec Principios de Finanzas NOMBRE:Eric Javier Encarnacion Castillo ID:1116216Dokumen6 halamanInstituto Tecnologico de Santo Domingo Intec Principios de Finanzas NOMBRE:Eric Javier Encarnacion Castillo ID:1116216Eric EncarnacionBelum ada peringkat

- PARCIAL FINANZAS APLICADAS (ESTADOS FINANCIEROS) F (Autoguardado)Dokumen32 halamanPARCIAL FINANZAS APLICADAS (ESTADOS FINANCIEROS) F (Autoguardado)luis aguasBelum ada peringkat

- TEMA 1 e Introduccion PARA CONTADokumen47 halamanTEMA 1 e Introduccion PARA CONTARoberto Cornejo DominguezBelum ada peringkat

- Instituto Tecnologico de Santo Domingo Intec Principios de Finanzas NOMBRE:Maria Amelia Bonilla ID:1115853Dokumen6 halamanInstituto Tecnologico de Santo Domingo Intec Principios de Finanzas NOMBRE:Maria Amelia Bonilla ID:1115853Eric EncarnacionBelum ada peringkat

- Contabilidad básica transacciones impacto resultadosDokumen30 halamanContabilidad básica transacciones impacto resultadosIVAN ANDRES CACERES SATORRESBelum ada peringkat

- Tema 8. Otras Cuentas AnualesDokumen22 halamanTema 8. Otras Cuentas AnualesJavi OliverBelum ada peringkat

- Contabilidad 2Dokumen4 halamanContabilidad 2Melany Aylen VasquezBelum ada peringkat

- Ejercicios Cap. 6 Analisis de Estados Financieros Pags. 161 y 162 Adm. Financ.Dokumen16 halamanEjercicios Cap. 6 Analisis de Estados Financieros Pags. 161 y 162 Adm. Financ.NetEnergy NETENERGYBelum ada peringkat

- Objetivos y conceptos básicos de la contabilidad financieraDokumen27 halamanObjetivos y conceptos básicos de la contabilidad financieraMiguel DenBelum ada peringkat

- Instituto Tecnologico de Santo Domingo Intec Principios de Finanzas Nombre: IDDokumen3 halamanInstituto Tecnologico de Santo Domingo Intec Principios de Finanzas Nombre: IDEric EncarnacionBelum ada peringkat

- SIMDEF - Administración financiera firma N°08Dokumen23 halamanSIMDEF - Administración financiera firma N°08Ingrid Janeth Rojas LizardoBelum ada peringkat

- Exposicion Contabilidad Inflacionaria-3Dokumen16 halamanExposicion Contabilidad Inflacionaria-3Gabriela MarquezBelum ada peringkat

- Apunte 3: "Definición Y Ordenamiento de Los Estados Financieros: Estado de Resultados Y Presupuesto de Caja"Dokumen9 halamanApunte 3: "Definición Y Ordenamiento de Los Estados Financieros: Estado de Resultados Y Presupuesto de Caja"Francisca SotoBelum ada peringkat

- Sise - Semana 01 - Costos y Presupuestos - CpexDokumen16 halamanSise - Semana 01 - Costos y Presupuestos - CpexBryan Vasquez MatiasBelum ada peringkat

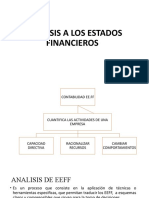

- Analisis A Los Estados FinancierosDokumen51 halamanAnalisis A Los Estados FinancierosJhoncito Juarez MogollonBelum ada peringkat

- Unidad 2 - Clase 11 - Estructura de Costos y Flujos de Caja PDFDokumen30 halamanUnidad 2 - Clase 11 - Estructura de Costos y Flujos de Caja PDFFabrizio Johao BolañosBelum ada peringkat

- Semana 3 (FINANZAS)Dokumen11 halamanSemana 3 (FINANZAS)Andre MaldonadoBelum ada peringkat

- Ef 23b Adm Financiera - Trabajo 04Dokumen13 halamanEf 23b Adm Financiera - Trabajo 04Richard Villanueva CorzoBelum ada peringkat

- Clase - Semana 06 - Contabilidad para Abogados - 2021 02 - FinalDokumen39 halamanClase - Semana 06 - Contabilidad para Abogados - 2021 02 - FinalCésar Joaquín Zelada YarascaBelum ada peringkat

- Clase - Semana 04 - Contabilidad para Abogados - Final - Agosto 2022Dokumen26 halamanClase - Semana 04 - Contabilidad para Abogados - Final - Agosto 2022Greydy LeonBelum ada peringkat

- Clase Semana 05 - Contabilidad para Abogados - Abril 2021 - Final - ExcelDokumen26 halamanClase Semana 05 - Contabilidad para Abogados - Abril 2021 - Final - ExcelAndres Ugarteche Di CensoBelum ada peringkat

- Examen de Analisis e Interpretacion I UnidadDokumen3 halamanExamen de Analisis e Interpretacion I UnidadmagaliBelum ada peringkat

- Indices FinancierosDokumen38 halamanIndices FinancierosEricHernándezRojasBelum ada peringkat

- Informe Final de Finanzas - Firma 4Dokumen52 halamanInforme Final de Finanzas - Firma 4Juana0% (1)

- Contabilidad AdministrativaDokumen6 halamanContabilidad AdministrativaMiguel Angel Rojas0% (1)

- 0 Presentación SIMDEFDokumen88 halaman0 Presentación SIMDEFJor DavilaBelum ada peringkat

- FC2 U2S4 Presupuesto de CapitalDokumen50 halamanFC2 U2S4 Presupuesto de CapitalAnibal Luis Carrillo FloresBelum ada peringkat

- 2a Clase CONTABILIDAD GERENCIAL Y DE COSTOSDokumen24 halaman2a Clase CONTABILIDAD GERENCIAL Y DE COSTOSEureka DotacionesBelum ada peringkat

- Balance General y Estado de ResultadosDokumen12 halamanBalance General y Estado de Resultadosleotom1428Belum ada peringkat

- Banco de Preguntas Certificacion CcpapurimacDokumen89 halamanBanco de Preguntas Certificacion Ccpapurimacfranklin diazBelum ada peringkat

- Sosa _ Guia numero 1 de Estados FinancierosDokumen13 halamanSosa _ Guia numero 1 de Estados FinancierosjorgeBelum ada peringkat

- Capital de trabajo bruto y netoDokumen9 halamanCapital de trabajo bruto y netoDiego Díaz perezBelum ada peringkat

- Finanzas para no financieros: conceptos básicos de contabilidad, análisis financiero e indicadoresDokumen38 halamanFinanzas para no financieros: conceptos básicos de contabilidad, análisis financiero e indicadoresnonopimentel100% (1)

- Análisis financiero de 3 empresas cervecerasDokumen6 halamanAnálisis financiero de 3 empresas cervecerasClosber Jhoni Saldaña SaldañaBelum ada peringkat

- 4.2 Control ContableDokumen23 halaman4.2 Control Contableluisa cecilia gutierrez merinoBelum ada peringkat

- 2 Analisis Vertical y HorizontalDokumen8 halaman2 Analisis Vertical y HorizontalNeLa MarianelaBelum ada peringkat

- Analisis Estados FinancierosDokumen6 halamanAnalisis Estados Financierosl211010083Belum ada peringkat

- Sistema de Análisis de Variaciones de IngresosDokumen13 halamanSistema de Análisis de Variaciones de IngresosSandra GarcíaBelum ada peringkat

- Gestión de inventarios PEPS y promedio ponderadoDokumen14 halamanGestión de inventarios PEPS y promedio ponderadoandrew paez ruizBelum ada peringkat

- Deber N°1 13-01-2018Dokumen8 halamanDeber N°1 13-01-2018Pablo NavarreteBelum ada peringkat

- Analisis Evaluacion de ProyectosDokumen24 halamanAnalisis Evaluacion de ProyectosmarioBelum ada peringkat

- Topico 03 A Flujo de Caja y Valor Del Dinero en El TiempoDokumen25 halamanTopico 03 A Flujo de Caja y Valor Del Dinero en El Tiempoecastro910Belum ada peringkat

- Line U2 A1 ErggDokumen12 halamanLine U2 A1 ErggALEJANDRA GONZALEZBelum ada peringkat

- Valmin - 2020-II - Estados Financieros de Una MinaDokumen96 halamanValmin - 2020-II - Estados Financieros de Una MinaKevin ManriqueBelum ada peringkat

- Simulación financiera con SIMDEFDokumen30 halamanSimulación financiera con SIMDEFCinthya Nicolle Diaz MateoBelum ada peringkat

- Activos IntangiblesDokumen33 halamanActivos IntangiblesMatilde Rosales CruzBelum ada peringkat

- Guia D Rus 2017Dokumen1 halamanGuia D Rus 2017ALICIA RODRIGUEZ SARMIENTOBelum ada peringkat

- Proceso de certificación profesional contador público colegiado PerúDokumen89 halamanProceso de certificación profesional contador público colegiado PerúVladimir GarciaBelum ada peringkat

- Aspectos GenralesDokumen85 halamanAspectos GenralesStefany CholanBelum ada peringkat

- Unidad 7 - Ventas de Bienes y ServiciosDokumen23 halamanUnidad 7 - Ventas de Bienes y ServiciosLuciana AllendeBelum ada peringkat

- T1 - El Ciclo Contable y Las CC AaDokumen52 halamanT1 - El Ciclo Contable y Las CC AaMaitane Plá GuerreroBelum ada peringkat

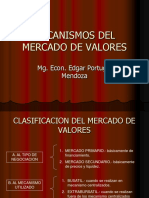

- Mecanismos Mdo. Valores 9Dokumen20 halamanMecanismos Mdo. Valores 9Freddy Roland Velasquez SotoBelum ada peringkat

- Elementos de Estadistica para El Estudio de MercadoDokumen28 halamanElementos de Estadistica para El Estudio de MercadoOscar ViteBelum ada peringkat

- Préstamo Resumen TirantDokumen11 halamanPréstamo Resumen TirantLourdes Del Corral PascualBelum ada peringkat

- Foro Guia 9Dokumen2 halamanForo Guia 9Daniel GalindoBelum ada peringkat

- Capítulo 5 ElasticidadDokumen15 halamanCapítulo 5 ElasticidadFernando CorzBelum ada peringkat

- Fabricacion CobijasDokumen3 halamanFabricacion CobijasJeremy LopezBelum ada peringkat

- Elasticidades PDFDokumen7 halamanElasticidades PDFAlis Bejarano grisalesBelum ada peringkat

- Inflacion Enero 07022020Dokumen9 halamanInflacion Enero 07022020Aristegui NoticiasBelum ada peringkat

- Características Del Mercado MetaDokumen4 halamanCaracterísticas Del Mercado MetaAnonymous 5uaz0gro100% (1)

- Cde KFCDokumen4 halamanCde KFCJosé Echegaray FranyuttiBelum ada peringkat

- Presupuesto de EfectivoDokumen9 halamanPresupuesto de EfectivoDulce OjedaBelum ada peringkat

- Ayudantia 8Dokumen4 halamanAyudantia 8Dennis100% (10)

- INVENTARIOSDokumen6 halamanINVENTARIOSMarlin Yomara Gutierrez AldanaBelum ada peringkat

- Fundamentos de la Economía: Demanda, Oferta y Equilibrio de MercadoDokumen23 halamanFundamentos de la Economía: Demanda, Oferta y Equilibrio de MercadoRomina SalazarBelum ada peringkat

- Estudio de La Cadena Productiva de Artesanias NarinoDokumen63 halamanEstudio de La Cadena Productiva de Artesanias Narinodollk100% (1)

- Oferta y DemandaDokumen10 halamanOferta y DemandaYefri VelásquezBelum ada peringkat

- Evaluacion de EconomiaDokumen2 halamanEvaluacion de EconomiaWilfriRodriguezMarquezBelum ada peringkat

- Documentos comerciales y negociablesDokumen66 halamanDocumentos comerciales y negociablesalexander arroyoBelum ada peringkat

- La Productividad Y La Función de La Producción AgregadaDokumen2 halamanLa Productividad Y La Función de La Producción AgregadaJose Vicente Gallo100% (1)

- Práctica Sobre El PBIDokumen5 halamanPráctica Sobre El PBISODINBelum ada peringkat

- FUO Formato EjemploDokumen7 halamanFUO Formato EjemploPierre GabrielBelum ada peringkat

- Monografía Costos de ProduccionDokumen4 halamanMonografía Costos de ProduccionJulio Garavito RojasBelum ada peringkat