Anda mungkin juga menyukai

- Evidencia 2 - Clasificacion de Empresas e Impuestos-CompartidaDokumen7 halamanEvidencia 2 - Clasificacion de Empresas e Impuestos-CompartidaYaneth Perez PradoBelum ada peringkat

- Evidencia 5 SenaDokumen5 halamanEvidencia 5 SenaKATTY HELENA VELASQUEZ50% (2)

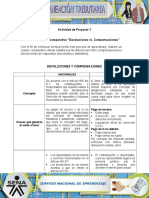

- Diferencias entre devolución y compensación de impuestosDokumen4 halamanDiferencias entre devolución y compensación de impuestosjessicaBelum ada peringkat

- Artículo 95 de la Constitución Política de Colombia y principios del derecho tributarioDokumen19 halamanArtículo 95 de la Constitución Política de Colombia y principios del derecho tributarioMARIA ANGELICA SUAREZ PEREZBelum ada peringkat

- Impuestos y sanciones tributarias en ColombiaDokumen2 halamanImpuestos y sanciones tributarias en ColombiaOscar Augusto ALVAREZ PORRASBelum ada peringkat

- CP 03 2022.declaracion de Renta de Personas Juridicas AG 2021Dokumen196 halamanCP 03 2022.declaracion de Renta de Personas Juridicas AG 2021lucyfloresrios4582Belum ada peringkat

- IVA en BoliviaDokumen20 halamanIVA en BoliviaZafira QuirozBelum ada peringkat

- Compensacion, Condonacion y ConsolidacionDokumen16 halamanCompensacion, Condonacion y ConsolidacionYamilet PinaresBelum ada peringkat

- g4. - Proceso Contencioso Tributario AduaneroDokumen24 halamang4. - Proceso Contencioso Tributario AduaneroEmily Valentina Silva SaavedraBelum ada peringkat

- La Regla de La Fehaciencia y Su Aplicación.Dokumen4 halamanLa Regla de La Fehaciencia y Su Aplicación.Cesar Perez mayoBelum ada peringkat

- Reforma TributariaDokumen111 halamanReforma TributariaCONTABILIDAD Y CARTERA AUTOFACIL SASBelum ada peringkat

- V Simposio UC 05062021Dokumen114 halamanV Simposio UC 05062021guatakBelum ada peringkat

- TA - Economia y Finanzas - Guillermo Tovar - 2011113700Dokumen10 halamanTA - Economia y Finanzas - Guillermo Tovar - 2011113700Guillermo TovarBelum ada peringkat

- Obligacion TributariaDokumen53 halamanObligacion TributariaElmer Grimaldo SotoBelum ada peringkat

- Facultad de RecaudacionDokumen21 halamanFacultad de Recaudacioncristian pomacarhuaBelum ada peringkat

- Articulo 640 EtDokumen3 halamanArticulo 640 EtLuisa Fernanda GuerreroBelum ada peringkat

- Evidencia 9 Ejercicio Práctico "La MiPymes y Sus Obligaciones Tributarias"Dokumen3 halamanEvidencia 9 Ejercicio Práctico "La MiPymes y Sus Obligaciones Tributarias"ALEXANDER JAVIER MENDOZA MURILLOBelum ada peringkat

- Contratación servicio mantenimiento almacén medicamentos TrujilloDokumen10 halamanContratación servicio mantenimiento almacén medicamentos TrujilloKevin Joe Vásquez CabanillasBelum ada peringkat

- CUESTIONARIO de Sociedades ParcialDokumen31 halamanCUESTIONARIO de Sociedades ParcialYuri LozanoBelum ada peringkat

- 02112-5-2019Dokumen4 halaman02112-5-2019Alex FlorezBelum ada peringkat

- Recursos Tecnológicos para Cumplir La Normatividad FiscalDokumen3 halamanRecursos Tecnológicos para Cumplir La Normatividad FiscalRubi EstherBelum ada peringkat

- Contrato ComplementarioDokumen9 halamanContrato ComplementarioDensin Heber Martínez RojasBelum ada peringkat

- Auditoria Tributaria - El Crédito FiscalDokumen20 halamanAuditoria Tributaria - El Crédito FiscalAndre Leonardo BustamanteBelum ada peringkat

- Balanza de PagosDokumen7 halamanBalanza de PagosAndres AnteBelum ada peringkat

- Se Tiene Por Desistida Su Solicitud de Devolución: Administración General de Auditoría Fiscal FederalDokumen9 halamanSe Tiene Por Desistida Su Solicitud de Devolución: Administración General de Auditoría Fiscal FederalJulio RamírezBelum ada peringkat

- Igv Isc1Dokumen57 halamanIgv Isc1Manuel VilcaBelum ada peringkat

- Taller Impuestos DefDokumen3 halamanTaller Impuestos DefBrayan Andres Navarrete DiazBelum ada peringkat

- Régimen de Depósito AduaneroDokumen6 halamanRégimen de Depósito AduanerorossiBelum ada peringkat

- Consorcios, Join Venture y AsociaciónDokumen56 halamanConsorcios, Join Venture y AsociaciónJhon Alfredo Mamani ZapanaBelum ada peringkat

- Aspectos Aduaneros, Cambiarios y Tributarios en Las Operaciones InternacionalesDokumen23 halamanAspectos Aduaneros, Cambiarios y Tributarios en Las Operaciones InternacionalesvivianaBelum ada peringkat

- Nacimiento de La Obligacion TributariaDokumen6 halamanNacimiento de La Obligacion TributariaJuan LBelum ada peringkat

- Evidencia 1 Blog Sanciones Tributarias PDFDokumen1 halamanEvidencia 1 Blog Sanciones Tributarias PDFRubén Darío AriasBelum ada peringkat

- La Fidelización A Los Clientes - Qué Efectos Tributarios Puede PresentarseDokumen6 halamanLa Fidelización A Los Clientes - Qué Efectos Tributarios Puede PresentarseMartha Danitza Paitán Inga100% (1)

- EEFF principales informes financierosDokumen40 halamanEEFF principales informes financierosEfrain Lazo CastillonBelum ada peringkat

- Clasificación de Los Ingresos PúblicosDokumen11 halamanClasificación de Los Ingresos PúblicosLAURA TELLEZBelum ada peringkat

- Cierre Contable y Fiscal 2023Dokumen201 halamanCierre Contable y Fiscal 2023Mari Posada100% (1)

- Proy 2 Evidencia 2Dokumen5 halamanProy 2 Evidencia 2Jairo Antonio BadelBelum ada peringkat

- 2009 Operación Aduanera e Impuestos de Comercio ExteriorDokumen32 halaman2009 Operación Aduanera e Impuestos de Comercio ExteriorMarcela GuerraBelum ada peringkat

- Procesos para Exportar e ImportarDokumen5 halamanProcesos para Exportar e ImportarDavid Herrera CalderonBelum ada peringkat

- Form 1926Dokumen1 halamanForm 1926Luis Alberto CanalesBelum ada peringkat

- Foro 3Dokumen11 halamanForo 3JAIMEREMUZGOBelum ada peringkat

- Impuesto A La RentaDokumen1 halamanImpuesto A La RentaZamora Raul100% (1)

- Régimen de ImportaciónDokumen13 halamanRégimen de ImportaciónJesús David Mendoza SuárezBelum ada peringkat

- Ventajas y desventajas de la informalidad en las MYPEDokumen1 halamanVentajas y desventajas de la informalidad en las MYPEMaycol Gallegos Arango100% (1)

- Importación Temporal para La Reexportación en El Mismo EstadoDokumen25 halamanImportación Temporal para La Reexportación en El Mismo EstadoTatiis CastañoBelum ada peringkat

- Financial Structuring - Sessions 03 - 04Dokumen20 halamanFinancial Structuring - Sessions 03 - 04Francisco Chacaltana Navarro100% (1)

- Exportaciones y Devolución Del IGVDokumen14 halamanExportaciones y Devolución Del IGVJhon HuisaBelum ada peringkat

- COMPENSACIÓNDokumen4 halamanCOMPENSACIÓNDayana Vasquez IdrogoBelum ada peringkat

- Sesion 06Dokumen59 halamanSesion 06Pilar Fernandez hoyosBelum ada peringkat

- Fundamentos de Finanzas Exposición...Dokumen11 halamanFundamentos de Finanzas Exposición...LycantropoSxBelum ada peringkat

- RETEFUENTE: Conceptos y GeneralidadesDokumen8 halamanRETEFUENTE: Conceptos y GeneralidadesHeidy UlBelum ada peringkat

- Contabilidad NacionalDokumen23 halamanContabilidad NacionalRUTH100% (1)

- Mercado de Renta Fija en El Perú y El Mundo - Grupo 3 - 408 PDFDokumen11 halamanMercado de Renta Fija en El Perú y El Mundo - Grupo 3 - 408 PDFYENNIFER IRENE GUADALUPE ORIHUELABelum ada peringkat

- Pricipio de PrevalenciaDokumen2 halamanPricipio de PrevalenciaLuis Aramendiz MestraBelum ada peringkat

- No HabidoDokumen36 halamanNo HabidoGiuliana RCBelum ada peringkat

- Acuerdo de Complementacion EconómicaDokumen12 halamanAcuerdo de Complementacion EconómicaMile Galvez KrūmiņaBelum ada peringkat

- Pasivo A Largo Plazo y Más.Dokumen9 halamanPasivo A Largo Plazo y Más.Renatha100% (1)

- El Proceso Operativo para ExportarDokumen7 halamanEl Proceso Operativo para ExportarDel Bonilla EspinozaBelum ada peringkat

- Declaraciones tributarias: obligaciones fiscalesDokumen5 halamanDeclaraciones tributarias: obligaciones fiscalesPaula MartínezBelum ada peringkat

- Tercer Entrega ImpuestosDokumen11 halamanTercer Entrega ImpuestosBrendaBelum ada peringkat

- Matriz DocumentaciónTrazabilidad Requisitos 20192Dokumen5 halamanMatriz DocumentaciónTrazabilidad Requisitos 20192Maria Carolina Burgos DiazBelum ada peringkat

- Evidencia 4 Informe "Normas, Políticas y Principios de La Información" PDFDokumen11 halamanEvidencia 4 Informe "Normas, Políticas y Principios de La Información" PDFMaria Carolina Burgos DiazBelum ada peringkat

- Evidencia 6 Infografia Proceso Aduanero en ColombiaDokumen8 halamanEvidencia 6 Infografia Proceso Aduanero en ColombiaMaria Carolina Burgos Diaz100% (1)

- Blog Tratados InternacionalesDokumen7 halamanBlog Tratados InternacionalesMaria Carolina Burgos DiazBelum ada peringkat

- Anexo 2Dokumen3 halamanAnexo 2luisBelum ada peringkat

- Ley Del Trabajo de La Enfermera 2014-IIDokumen8 halamanLey Del Trabajo de La Enfermera 2014-IIDianEliz_812Belum ada peringkat

- Ficha Tecnica Cabina SonoamortiguadaDokumen3 halamanFicha Tecnica Cabina Sonoamortiguadaclaudia gomezBelum ada peringkat

- Formatos Selfmailer O AutoenviableDokumen1 halamanFormatos Selfmailer O AutoenviableVera Arauza AdrianaBelum ada peringkat

- Generador Electrico Casero KVNDokumen13 halamanGenerador Electrico Casero KVNLeykyn Vargas100% (1)

- Capacitación A.chs - EClassDokumen7 halamanCapacitación A.chs - EClassRoberto SantanaBelum ada peringkat

- Manual Del Constructor Polpaico 40 287 1Dokumen40 halamanManual Del Constructor Polpaico 40 287 1Catalina Soto FernándezBelum ada peringkat

- Acto de Cancelacion de Hipoteca Fabio Peña. Con Eddy PeñaDokumen1 halamanActo de Cancelacion de Hipoteca Fabio Peña. Con Eddy PeñaHANNEL MELOBelum ada peringkat

- Proyecto FormulacionDokumen12 halamanProyecto FormulacionVladimir CevallosBelum ada peringkat

- Configuración de Correo en OutlookDokumen8 halamanConfiguración de Correo en Outlookluis alberto perez bilbaoBelum ada peringkat

- OC CEPyS Semana 2 VB 2021Dokumen14 halamanOC CEPyS Semana 2 VB 2021Alex FraustoBelum ada peringkat

- Informe de Pago y Cobro Sin ConclusionesDokumen7 halamanInforme de Pago y Cobro Sin ConclusionesMaria Lizeth Burga ÑiqueBelum ada peringkat

- Funciones Matematicas y Trigonometricas en ExcelDokumen5 halamanFunciones Matematicas y Trigonometricas en ExcelvelostrongBelum ada peringkat

- Laboratorios Fisica 1 2020 PDFDokumen47 halamanLaboratorios Fisica 1 2020 PDFMauricio AcostaBelum ada peringkat

- Análisis de La Oferta y La Demanda CeluclockDokumen10 halamanAnálisis de La Oferta y La Demanda CeluclockEdiita LenguaBelum ada peringkat

- Electrotecnia 8 Calsin - Circuitos Serie AcDokumen16 halamanElectrotecnia 8 Calsin - Circuitos Serie AcNickBelum ada peringkat

- Desarrollo Del Plan de Marketing para La Empresa ILVADokumen280 halamanDesarrollo Del Plan de Marketing para La Empresa ILVACarmen Maiza73% (22)

- McdonaldsDokumen26 halamanMcdonaldsDavid Herrera CalderonBelum ada peringkat

- Trabajo de CandyDokumen18 halamanTrabajo de CandyJACKELINEBelum ada peringkat

- ARRENDAMIENTOS Seccion 20Dokumen25 halamanARRENDAMIENTOS Seccion 20Camila SingoBelum ada peringkat

- 2 - Ejercicio de Simulación de MercadoDokumen30 halaman2 - Ejercicio de Simulación de MercadoDamaris NogalesBelum ada peringkat

- Significado de MacroeconomíaDokumen13 halamanSignificado de Macroeconomíamaria penaloza100% (1)

- Discriminación de Precios - ResumenDokumen10 halamanDiscriminación de Precios - ResumenIomira Torre CandiaBelum ada peringkat

- Diapositivas Motores de Fondo, Perforacion DireccionalDokumen21 halamanDiapositivas Motores de Fondo, Perforacion Direccionalangelitoeldiablito100% (2)

- Proyecto. Pavimentos PETDokumen33 halamanProyecto. Pavimentos PETValeria FierroBelum ada peringkat

- Análisis de conflictos en la estructura organizacional de American Dream Holdings LtdDokumen2 halamanAnálisis de conflictos en la estructura organizacional de American Dream Holdings LtdKleo CrispinBelum ada peringkat

- Programa Arq MoranterminadoDokumen2 halamanPrograma Arq MoranterminadoManuel llerenaBelum ada peringkat

- Identificacion de Tipo de Tuberias y Mangueras PDFDokumen13 halamanIdentificacion de Tipo de Tuberias y Mangueras PDFAldo VegaBelum ada peringkat

- MC-SSMA-E030-FR01 Check List Herramientas Eléctricas Ver.00Dokumen1 halamanMC-SSMA-E030-FR01 Check List Herramientas Eléctricas Ver.00Mayitah ParejaaBelum ada peringkat

- Compraventa de Moto LinealDokumen3 halamanCompraventa de Moto LinealRuth Maria Ramos OvalleBelum ada peringkat