Anda mungkin juga menyukai

- Clasificación General de Las CuentasDokumen6 halamanClasificación General de Las CuentasDaniel PacayBelum ada peringkat

- Flujo Efectivo PantaloneraDokumen5 halamanFlujo Efectivo PantaloneraJorge Luis Arriaga100% (1)

- 5 Resolucion Ensayo Privado B YaDokumen7 halaman5 Resolucion Ensayo Privado B YaSelvinPaulMoralesBelum ada peringkat

- Consilacion BancariaDokumen18 halamanConsilacion BancariaHenry FajardoBelum ada peringkat

- Contabilidad IVDokumen1 halamanContabilidad IVVinicioGTBelum ada peringkat

- Auditoria III Auditor Sucesor y PredecesorDokumen17 halamanAuditoria III Auditor Sucesor y Predecesorjohan cpBelum ada peringkat

- EscisionDokumen8 halamanEscisionAfrica AragonBelum ada peringkat

- Auditoria Nia 5101Dokumen7 halamanAuditoria Nia 5101Eliseo Rojas MuñozBelum ada peringkat

- Administracion de Empresas Constructoras: Universidad Mariano Galvez Facultad de ArquitecturaDokumen45 halamanAdministracion de Empresas Constructoras: Universidad Mariano Galvez Facultad de ArquitecturaJUAN RUDY HERNANDEZ PEREZBelum ada peringkat

- Negocio en MarchaDokumen8 halamanNegocio en MarchaAl Yarimi MartinezBelum ada peringkat

- Organizacion, Material de Apoyo 2do Parcial 2016Dokumen5 halamanOrganizacion, Material de Apoyo 2do Parcial 2016Katerin NajeraBelum ada peringkat

- 002 Enunciado Laboratorio No. 2 (Matrices y Subsidiarias)Dokumen2 halaman002 Enunciado Laboratorio No. 2 (Matrices y Subsidiarias)Dac CotzajayBelum ada peringkat

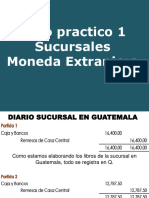

- Grupo 6, Salón 303, Laboratorio Agencia y Sucursal Moneda ExtranjeraDokumen7 halamanGrupo 6, Salón 303, Laboratorio Agencia y Sucursal Moneda ExtranjeraElena MoralesBelum ada peringkat

- Examen Contabilidad Final (Mario Flores)Dokumen16 halamanExamen Contabilidad Final (Mario Flores)Mario VicenteBelum ada peringkat

- Estados de Flujo de Efectivo Ejercicio 1Dokumen25 halamanEstados de Flujo de Efectivo Ejercicio 1Karla EvarBelum ada peringkat

- Balance General Por Empresa BancariaDokumen5 halamanBalance General Por Empresa BancariaerikaBelum ada peringkat

- Estado de LiquidaciónDokumen6 halamanEstado de LiquidaciónConcejo CáceresBelum ada peringkat

- Catalogo de Cuentas PDFDokumen20 halamanCatalogo de Cuentas PDFLuis Hernández Chang100% (1)

- Arrendamientos FinancierosDokumen12 halamanArrendamientos FinancierosAntonio MonterrosoBelum ada peringkat

- Capitulo 5 CAMBIOSS Valor Del Dinero en El Tiempo Ejercicios ResueltosDokumen50 halamanCapitulo 5 CAMBIOSS Valor Del Dinero en El Tiempo Ejercicios ResueltosDenisse Bueso-AcostaBelum ada peringkat

- Moneda ExtranjeraDokumen29 halamanMoneda Extranjeraenic510Belum ada peringkat

- Catálogo Cuentas Niif PymesDokumen21 halamanCatálogo Cuentas Niif PymesFausto CabreraBelum ada peringkat

- ESCISION de SociedadesDokumen23 halamanESCISION de SociedadesNancy Maribel Leiva ValenzuelaBelum ada peringkat

- Datos Incompletos El TrianguloDokumen6 halamanDatos Incompletos El TrianguloKaren LópezBelum ada peringkat

- Ejercicio 1 Bancos Del NorteDokumen3 halamanEjercicio 1 Bancos Del Norteeli ReyesBelum ada peringkat

- Ejercicion No. 3 Flujo de Efectivo ClasesDokumen14 halamanEjercicion No. 3 Flujo de Efectivo ClasesAriel MijangosBelum ada peringkat

- Laboratorio 5-2022 - CXC - Los TulipanesDokumen2 halamanLaboratorio 5-2022 - CXC - Los TulipanesMaynor RuizBelum ada peringkat

- Naturaleza de Las Cuentas ContablesDokumen16 halamanNaturaleza de Las Cuentas ContablesMIKE BARBOSABelum ada peringkat

- Capital Humano, El Buen Gobierno Corporativo, EticaDokumen22 halamanCapital Humano, El Buen Gobierno Corporativo, Eticazcmario13782Belum ada peringkat

- Ejercicio Impuestos DiferidosDokumen5 halamanEjercicio Impuestos Diferidoss_ultanBelum ada peringkat

- Taller Final Estado de Resultados y Balance GeneralDokumen5 halamanTaller Final Estado de Resultados y Balance GeneralPAOLA ANDREA ARREDONDO GALEANOBelum ada peringkat

- La Microempresa en GuatemalaDokumen7 halamanLa Microempresa en GuatemalaValGe C'siBelum ada peringkat

- Matemáticas Financieras Interes SimpleDokumen20 halamanMatemáticas Financieras Interes SimpleAndrade JoseBelum ada peringkat

- 1 Flujo de Efectivo - La Presentación, S.ADokumen7 halaman1 Flujo de Efectivo - La Presentación, S.Ajose jose perezBelum ada peringkat

- Inversiones IntercorporativasDokumen20 halamanInversiones IntercorporativasLaura Isabel Ozuna0% (2)

- Laboratorio Flujo de EfectivoDokumen6 halamanLaboratorio Flujo de EfectivoFredy MauricioBelum ada peringkat

- Casos-Practicos PY PDFDokumen26 halamanCasos-Practicos PY PDFSegundo Ezequiel Ramirez RengifoBelum ada peringkat

- Tipos de ArrendamientosDokumen80 halamanTipos de ArrendamientosErikBelum ada peringkat

- Manual de Politicas Contables Practicas 3Dokumen18 halamanManual de Politicas Contables Practicas 3Laura OlivaresBelum ada peringkat

- Datos Incompletos - Pablo Marmol Di2Dokumen11 halamanDatos Incompletos - Pablo Marmol Di2Jorge Cuyun100% (1)

- Ejercicio 8-1Dokumen5 halamanEjercicio 8-1erick fuentes100% (1)

- Política y Análisis de CréditoDokumen18 halamanPolítica y Análisis de CréditoERNESTO ALONZO GARCIA APARICIOBelum ada peringkat

- Auditoria El Fraude S 1 (1) (1) .ADokumen33 halamanAuditoria El Fraude S 1 (1) (1) .ALuis Guillermo Guzman RivasBelum ada peringkat

- Casa Central y SucursalesDokumen12 halamanCasa Central y SucursalesrandisBelum ada peringkat

- Activo y PasivoDokumen6 halamanActivo y PasivoLuis GarciaBelum ada peringkat

- Honorarios AuditoriaDokumen139 halamanHonorarios AuditoriaJuan Pablo CBelum ada peringkat

- Práctico Arqueo de Caja y Conciliacion Bancaria Con ResultadosDokumen17 halamanPráctico Arqueo de Caja y Conciliacion Bancaria Con ResultadosEdu Lopez GarciaBelum ada peringkat

- 2.-Solucion Flujo Efectivo Cunori, S.A.Dokumen1 halaman2.-Solucion Flujo Efectivo Cunori, S.A.yesy100% (1)

- Propiedades de Inversion Nic 40Dokumen28 halamanPropiedades de Inversion Nic 40Wilber Cayo CerezoBelum ada peringkat

- Cuentas de Capital ContableDokumen4 halamanCuentas de Capital Contablericardo camachoBelum ada peringkat

- Ejercicio 3, 4 y 5 Arrendamiento FinancieroDokumen26 halamanEjercicio 3, 4 y 5 Arrendamiento FinancieroOswaldo Alfaro0% (1)

- Pruebas SustantivasDokumen18 halamanPruebas SustantivasHelen Martinez HuancaBelum ada peringkat

- Tipos de Capital, Reservas y FondosDokumen20 halamanTipos de Capital, Reservas y FondosRaul HernandezBelum ada peringkat

- ZoologiaDokumen47 halamanZoologiaHilda Laura Villagomez CamachoBelum ada peringkat

- Sección 30Dokumen4 halamanSección 30isabela De loraBelum ada peringkat

- Depreciacion y Valuacion de Activos No RenovablesDokumen8 halamanDepreciacion y Valuacion de Activos No RenovablesDoris Carolina Arrecis MendezBelum ada peringkat

- Contabilidad en FiduciasDokumen10 halamanContabilidad en FiduciasGiovana Milena VELASQUEZ MONTEALEGREBelum ada peringkat

- Balance General OctDokumen2 halamanBalance General OctYareli Diaz HernandezBelum ada peringkat

- Blog Cuentas Reales y NominalesDokumen4 halamanBlog Cuentas Reales y NominalesMercedes MontillaBelum ada peringkat

- Cuentas Reales y NominalesDokumen4 halamanCuentas Reales y NominalesJhuliana Denibel Goyo MendozaBelum ada peringkat

- Informe Médico de Joel LópezDokumen2 halamanInforme Médico de Joel LópezJ.J. SarmientoBelum ada peringkat

- Venta CasaDokumen6 halamanVenta CasaJ.J. SarmientoBelum ada peringkat

- FO-0495 Servicio Gestión de Proveedores (Extr) - 1Dokumen1 halamanFO-0495 Servicio Gestión de Proveedores (Extr) - 1J.J. SarmientoBelum ada peringkat

- Carta A J.V.Rangel - Socorro CuetoDokumen4 halamanCarta A J.V.Rangel - Socorro CuetoJ.J. SarmientoBelum ada peringkat

- Aceptación de ComisarioDokumen1 halamanAceptación de ComisarioJ.J. SarmientoBelum ada peringkat

- Referencia Personal Modelo 1Dokumen1 halamanReferencia Personal Modelo 1J.J. SarmientoBelum ada peringkat

- Agentes de PercepciónDokumen2 halamanAgentes de PercepciónJ.J. SarmientoBelum ada peringkat

- Carta - Reenajenación Máquina FiscalDokumen1 halamanCarta - Reenajenación Máquina FiscalJ.J. Sarmiento50% (2)

- Folios Libro DiarioDokumen300 halamanFolios Libro DiarioJ.J. SarmientoBelum ada peringkat

- Notas Al Informe de InventarioDokumen1 halamanNotas Al Informe de InventarioJ.J. SarmientoBelum ada peringkat

- INVENTARIO Restarurante Arepera Rojas Orta, C.ADokumen10 halamanINVENTARIO Restarurante Arepera Rojas Orta, C.AJ.J. SarmientoBelum ada peringkat

- CV - Anthony BuertyDokumen1 halamanCV - Anthony BuertyJ.J. SarmientoBelum ada peringkat

- Lista de Pasapalos NDokumen1 halamanLista de Pasapalos NJ.J. SarmientoBelum ada peringkat

- RezoDokumen2 halamanRezoJ.J. SarmientoBelum ada peringkat

- BaloncestoDokumen5 halamanBaloncestoJ.J. SarmientoBelum ada peringkat

- Carta A José V.RángelDokumen1 halamanCarta A José V.RángelJ.J. Sarmiento100% (1)

- Compraventa Con Arras ConfirmatoriasDokumen3 halamanCompraventa Con Arras ConfirmatoriasAngel Muñoz Cesti100% (1)

- Monografía de ContabilidadDokumen7 halamanMonografía de Contabilidadyamil loarte cadenasBelum ada peringkat

- Luis Alfredo León EspejoDokumen3 halamanLuis Alfredo León Espejoseleccion123456Belum ada peringkat

- Crisis de Mexico 1994-1995Dokumen15 halamanCrisis de Mexico 1994-1995Alexis Salas Martinez100% (1)

- Ti017 - Integracion de Los Sistemas de Gestion EmpresarialDokumen6 halamanTi017 - Integracion de Los Sistemas de Gestion EmpresarialFabian CastilloBelum ada peringkat

- Moto550id User Guide-EsDokumen21 halamanMoto550id User Guide-Esacastro2008Belum ada peringkat

- Casos de Pre Privado - Enrique Estuardo Hernández 201925594Dokumen5 halamanCasos de Pre Privado - Enrique Estuardo Hernández 201925594Rubi PalaciosBelum ada peringkat

- Rol y Perfil Del Gestor DeportivoDokumen9 halamanRol y Perfil Del Gestor Deportivocuentabrasilff56Belum ada peringkat

- Plan de CuentasDokumen4 halamanPlan de CuentasValentina JimenezBelum ada peringkat

- Modelo ExposicionDokumen21 halamanModelo Exposicionjhonsebasv092201Belum ada peringkat

- Oferta AlumnoDokumen8 halamanOferta AlumnoAlondra Dessiree Arévalo HernándezBelum ada peringkat

- Análisis de Casos de LOGÍSTICADokumen4 halamanAnálisis de Casos de LOGÍSTICACarlos Julio Cuero MosqueraBelum ada peringkat

- Chana KiaDokumen3 halamanChana KiaadrianaBelum ada peringkat

- Hoja de Vida WilliamDokumen18 halamanHoja de Vida WilliamSofia CabreraBelum ada peringkat

- Plantilla Proceso MejoraDokumen9 halamanPlantilla Proceso MejoraRamón AlonsoBelum ada peringkat

- Gestion de StarbucksDokumen9 halamanGestion de Starbucksdavid castrejon lopezBelum ada peringkat

- Informe Anual Codere 2012Dokumen142 halamanInforme Anual Codere 2012Sergio JVQBelum ada peringkat

- Proyecto Basico AAUDokumen80 halamanProyecto Basico AAUZumbaTaramaBelum ada peringkat

- Tarea 7Dokumen5 halamanTarea 7juanBelum ada peringkat

- Plan de CalidadDokumen5 halamanPlan de CalidadCarlos GiraldoBelum ada peringkat

- Concursos y Quiebras - TP2 - 100%Dokumen5 halamanConcursos y Quiebras - TP2 - 100%Veronica Alejandra BellottiBelum ada peringkat

- Semana 3 - Gestion y Direccion de EmpresasDokumen4 halamanSemana 3 - Gestion y Direccion de EmpresasRuben GTBelum ada peringkat

- Nia 560Dokumen5 halamanNia 560carlosBelum ada peringkat

- SG-SST Mapa Mental PDFDokumen1 halamanSG-SST Mapa Mental PDFsandrayuyu100% (7)

- Curso de Planeamiento Estratégico - Pedro Peña HDokumen75 halamanCurso de Planeamiento Estratégico - Pedro Peña HPedro Peña HuapayaBelum ada peringkat

- La Reina - Propuesta Comercial PDFDokumen4 halamanLa Reina - Propuesta Comercial PDFHernan VEGA VARGASBelum ada peringkat

- Info CalesaDokumen13 halamanInfo CalesaAnalisis FinancieroBelum ada peringkat

- Alternativa de InversionDokumen16 halamanAlternativa de InversionestudiosacademicosuniBelum ada peringkat

- Informe de Auditoria OpertaivaDokumen25 halamanInforme de Auditoria OpertaivaNorma Isabel Javier BarrosoBelum ada peringkat