Anda mungkin juga menyukai

- EVALUASI 9 LOMPATANDokumen1 halamanEVALUASI 9 LOMPATANWasuji ClusteritBelum ada peringkat

- Format Penilaian TERAPI AKTIVITAS KELOMPOKDokumen2 halamanFormat Penilaian TERAPI AKTIVITAS KELOMPOKkomang rahayuBelum ada peringkat

- Analisa Implementasi Psak 24 Revisi 2013 Dalam Meningkatkan Kepuasan Karyawan Pada PT Agranet Multicitra SiberkomDokumen18 halamanAnalisa Implementasi Psak 24 Revisi 2013 Dalam Meningkatkan Kepuasan Karyawan Pada PT Agranet Multicitra SiberkomHAmBelum ada peringkat

- RPK MANAJEMEN MUTU 2023Dokumen7 halamanRPK MANAJEMEN MUTU 2023puskesmas sambungmacan IIBelum ada peringkat

- Ruk 2022Dokumen167 halamanRuk 2022MUTU PUSKESMAS WONOKUSUMOBelum ada peringkat

- Bank Raya Indonesia - Billingual - June 83-84Dokumen2 halamanBank Raya Indonesia - Billingual - June 83-84Dwiki MahardikaBelum ada peringkat

- Perencanaan Perbaikan Strategis Upt Puskesmas SopaahDokumen5 halamanPerencanaan Perbaikan Strategis Upt Puskesmas SopaahPuskesmas SopaahBelum ada peringkat

- Buku 1Dokumen45 halamanBuku 1Allyssa MarciaBelum ada peringkat

- Pengawasan, Pengendalian & Penilaian PerkesmasDokumen40 halamanPengawasan, Pengendalian & Penilaian PerkesmasN R DewiBelum ada peringkat

- Evaluasi Kinerja Dan Kompensasi: ResumeDokumen27 halamanEvaluasi Kinerja Dan Kompensasi: ResumePrita MuliariniBelum ada peringkat

- REHABILITASI PUSKESMASDokumen24 halamanREHABILITASI PUSKESMASKriyasa Abdi NusantaraBelum ada peringkat

- Menejemen RisikoDokumen35 halamanMenejemen RisikoRSIA KENDANGSARI MERRBelum ada peringkat

- PDCADokumen43 halamanPDCAtyasBelum ada peringkat

- PROPOSAL - Faradina Dyah Wulansari 21 Mar 23Dokumen8 halamanPROPOSAL - Faradina Dyah Wulansari 21 Mar 23faradhinaaaBelum ada peringkat

- Ipo-90 G-7 App3Dokumen11 halamanIpo-90 G-7 App3DWINAZ FADZIL MUHAMMADBelum ada peringkat

- Pedoman HSSE Plan Pertamina 2020Dokumen6 halamanPedoman HSSE Plan Pertamina 2020wawan setiawan100% (3)

- PSAK24 REVISIDokumen3 halamanPSAK24 REVISILia ArBelum ada peringkat

- Ruk Dan RPK Tahunan Program Uks 2023 - Dan RPK Bulanan TH 2023 Revisi Kapus Dikirim Ke PJDokumen15 halamanRuk Dan RPK Tahunan Program Uks 2023 - Dan RPK Bulanan TH 2023 Revisi Kapus Dikirim Ke PJDewi Meira SunarthaBelum ada peringkat

- Tabel Kajian EmpirisDokumen2 halamanTabel Kajian Empirisshania serenaBelum ada peringkat

- Disusun Oleh: Eko Budi Joko Cahyono - 8206030K: Electricity For A Better LifeDokumen18 halamanDisusun Oleh: Eko Budi Joko Cahyono - 8206030K: Electricity For A Better LiferamadanBelum ada peringkat

- 1.1.4.1. RUK Dan RPK OKDokumen65 halaman1.1.4.1. RUK Dan RPK OKFaraziaaura AuraBelum ada peringkat

- 1.1.4.1. RUK Dan RPKDokumen46 halaman1.1.4.1. RUK Dan RPKKarlyn AdeliaBelum ada peringkat

- Program Kerja ImunisasiDokumen8 halamanProgram Kerja ImunisasiTitik SulandariBelum ada peringkat

- SOP Perbaikan Berkesinambungan PuskesmasDokumen3 halamanSOP Perbaikan Berkesinambungan Puskesmasyani yaniBelum ada peringkat

- Ilovepdf MergedDokumen6 halamanIlovepdf MergedNays UsnBelum ada peringkat

- RPK Ukgs AgustusDokumen2 halamanRPK Ukgs AgustuswulanjekeBelum ada peringkat

- Sinopsis Tugas Akhir Faradina D Wulansari Batch 31Dokumen2 halamanSinopsis Tugas Akhir Faradina D Wulansari Batch 31faradhinaaaBelum ada peringkat

- Pelatihan Pmkp-Pdsa Tahun 2023Dokumen28 halamanPelatihan Pmkp-Pdsa Tahun 2023Nofryady Eka PutraBelum ada peringkat

- Pertemuan 6Dokumen25 halamanPertemuan 6Meyliani nataliaganoBelum ada peringkat

- Penilaian Kinerja Pegawai Dalam Remunerasi BLUDokumen32 halamanPenilaian Kinerja Pegawai Dalam Remunerasi BLULilik Wijayati100% (1)

- Bab 11 Perbaikan Masalah MyopiaDokumen12 halamanBab 11 Perbaikan Masalah MyopiaNikenBelum ada peringkat

- Manajemen APDDokumen10 halamanManajemen APDFaramida Putri MuchlisBelum ada peringkat

- Ruk Kesehatan Kerja 1Dokumen6 halamanRuk Kesehatan Kerja 1yunita sriwahyuniBelum ada peringkat

- Bab 5 PMP - SIAP REVISI - Ed. 0722 - PapayDokumen120 halamanBab 5 PMP - SIAP REVISI - Ed. 0722 - PapayHarry SuhermanBelum ada peringkat

- PROPOSAL - Faradina Dyah Wulansari 8 Apr 2023Dokumen7 halamanPROPOSAL - Faradina Dyah Wulansari 8 Apr 2023faradhinaaaBelum ada peringkat

- Metoda Pelaksanaan GedungDokumen158 halamanMetoda Pelaksanaan GedungagusfitradiBelum ada peringkat

- Naskah ESPA4427 The 1Dokumen3 halamanNaskah ESPA4427 The 1Lagi BertengkarBelum ada peringkat

- Contoh Format Laporan Mutu UkmDokumen2 halamanContoh Format Laporan Mutu UkmJoko Tri CahyonoBelum ada peringkat

- Guru Kinerja SistemDokumen31 halamanGuru Kinerja Sistemmamay atmanagaraBelum ada peringkat

- Monev Kinerja PenganggaranDokumen45 halamanMonev Kinerja Penganggarancv mami berlianBelum ada peringkat

- 4.2.4.4 Sop Hasil Evaluasi KinerjaDokumen3 halaman4.2.4.4 Sop Hasil Evaluasi KinerjasilviaBelum ada peringkat

- PELAN KESEHATAN 2020Dokumen28 halamanPELAN KESEHATAN 2020Rika NurlaelaBelum ada peringkat

- LKJ Eselon IV Kasubbag Renval TW IDokumen12 halamanLKJ Eselon IV Kasubbag Renval TW IKhaerun NissahBelum ada peringkat

- Psak 24Dokumen44 halamanPsak 24Ariani KusumawatiBelum ada peringkat

- Matriks Program Tim MutuDokumen3 halamanMatriks Program Tim MutuRireniaBelum ada peringkat

- Manajemen KonstruksiDokumen167 halamanManajemen KonstruksiPhilipus BagusBelum ada peringkat

- PT Jasa Marga (Persero) Tbk Fokus Pada Transformasi Untuk KeberlanjutanDokumen114 halamanPT Jasa Marga (Persero) Tbk Fokus Pada Transformasi Untuk KeberlanjutanNazar RudinBelum ada peringkat

- Pengantar TQM & Konsep QCCDokumen12 halamanPengantar TQM & Konsep QCCmohamadsahid.a03Belum ada peringkat

- Materi Penyusunan SKP 2023Dokumen43 halamanMateri Penyusunan SKP 2023woo san100% (3)

- 27 28 Feb PSAK 24Dokumen1 halaman27 28 Feb PSAK 24rafi sachioBelum ada peringkat

- ITB MONEVDokumen18 halamanITB MONEVChelya TvascovBelum ada peringkat

- RUK 2021Dokumen27 halamanRUK 2021dexBelum ada peringkat

- Menuju Puskesmas TerakreditasiDokumen43 halamanMenuju Puskesmas TerakreditasiAnda DarmayantiBelum ada peringkat

- Draft Makalah KKM 2023 Opex Nasional Revisi 6Dokumen52 halamanDraft Makalah KKM 2023 Opex Nasional Revisi 6putrawahyudarmaBelum ada peringkat

- Realisasi Tahunan SKP FirdaDokumen3 halamanRealisasi Tahunan SKP Firdawidia warmiBelum ada peringkat

- SKP Guru Dan Kepala SekolahDokumen76 halamanSKP Guru Dan Kepala SekolahDewi Nuri NurjanahBelum ada peringkat

- Lhe Sakip Kecamatan CisaruaDokumen7 halamanLhe Sakip Kecamatan Cisaruaamarrama27091987Belum ada peringkat

- AkreditasiDokumen2 halamanAkreditasiisabelaBelum ada peringkat

- Tugas Analisis Riset Pasar 1Dokumen1 halamanTugas Analisis Riset Pasar 1angel febrianiBelum ada peringkat

- AMANKZDokumen1 halamanAMANKZangel febrianiBelum ada peringkat

- Ide Penelitian Teori AkuntansiDokumen1 halamanIde Penelitian Teori Akuntansiangel febrianiBelum ada peringkat

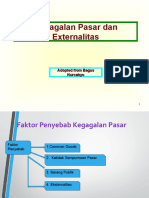

- Petemuan Ke 3-4 Kegagalan Pasar Dan ExternalitasDokumen42 halamanPetemuan Ke 3-4 Kegagalan Pasar Dan Externalitasangel febrianiBelum ada peringkat

- Riview JurnalDokumen6 halamanRiview Jurnalangel febrianiBelum ada peringkat

- Akuntansi & Valuasi LingkunganDokumen4 halamanAkuntansi & Valuasi Lingkunganangel febrianiBelum ada peringkat

- Aspek KeperilakuanDokumen19 halamanAspek Keperilakuanangel febrianiBelum ada peringkat

- Eksi4206-M1 Perpajakan Modul 1Dokumen60 halamanEksi4206-M1 Perpajakan Modul 1Melisa NatasiaBelum ada peringkat

- Dampak Perubahan Psak 24 Revisi 2013 SpaDokumen6 halamanDampak Perubahan Psak 24 Revisi 2013 SpaYudi HallimBelum ada peringkat

- Bab 2 PengendalianDokumen16 halamanBab 2 Pengendalianangel febrianiBelum ada peringkat

- RESUME BIAYADokumen16 halamanRESUME BIAYAangel febrianiBelum ada peringkat

- BIOSTANDARDokumen30 halamanBIOSTANDARyarfaBelum ada peringkat

- Aspek PerilakuDokumen26 halamanAspek Perilakuangel febrianiBelum ada peringkat

- Kasus Soal PPN Dan PPHDokumen5 halamanKasus Soal PPN Dan PPHangel febrianiBelum ada peringkat

- Anggaran TugasDokumen13 halamanAnggaran Tugasangel febrianiBelum ada peringkat