Anda mungkin juga menyukai

- Caso Práctico Nic 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDokumen5 halamanCaso Práctico Nic 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresTatiana Candia50% (4)

- Estudio CasoDokumen4 halamanEstudio Casosebastian castillo50% (2)

- GrabDokumen6 halamanGrabAkemi LuceroBelum ada peringkat

- Contabilidad FinalDokumen7 halamanContabilidad FinalBryan Cristian Medina CorillocllaBelum ada peringkat

- Dirección y contabilidad financiera: Manuales IESEDari EverandDirección y contabilidad financiera: Manuales IESEPenilaian: 4.5 dari 5 bintang4.5/5 (5)

- 31 37Dokumen3 halaman31 37Eimilix alberto peñaBelum ada peringkat

- Semana 3 - ExcelDokumen4 halamanSemana 3 - ExcelDaniel Dueñas MamaniBelum ada peringkat

- Ft-Gga-054 - Rev-01. Matriz de Partes InteresadasDokumen1 halamanFt-Gga-054 - Rev-01. Matriz de Partes InteresadasIlse Milena RAMOS CASTROBelum ada peringkat

- Caser Comercio Version Mod. K0000101-BDokumen60 halamanCaser Comercio Version Mod. K0000101-BJosé Luis Quilis PuchadesBelum ada peringkat

- Trucios Tito Noely KDokumen16 halamanTrucios Tito Noely KDayanna SuconotaBelum ada peringkat

- Exámen MEPA UD II R BC PRC RATIOS y AV AH.Dokumen23 halamanExámen MEPA UD II R BC PRC RATIOS y AV AH.BAUTISTA TERRONES GILMERBelum ada peringkat

- Exámen MEPA UD II R BC PRC RATIOS y AV AHDokumen22 halamanExámen MEPA UD II R BC PRC RATIOS y AV AHBAUTISTA TERRONES GILMERBelum ada peringkat

- TAREA 1 CGT Elaboración de Estados FinancierosDokumen4 halamanTAREA 1 CGT Elaboración de Estados FinancierosmarleyBelum ada peringkat

- Desarrollo Grupo #06 - Presentacion de Estados Financieros Nic1Dokumen15 halamanDesarrollo Grupo #06 - Presentacion de Estados Financieros Nic1Magaly LozanoBelum ada peringkat

- Solucionario Analisis de Estados FinancierosDokumen2 halamanSolucionario Analisis de Estados FinancierosChristianBelum ada peringkat

- Gaif U1 Ea YmlcDokumen11 halamanGaif U1 Ea YmlcYanett LooBelum ada peringkat

- 11 Tarea (1) - 1Dokumen13 halaman11 Tarea (1) - 1GELBERT GELY ANTON SALAZARBelum ada peringkat

- Parcial Administracion Financiera Ii Temario 3Dokumen3 halamanParcial Administracion Financiera Ii Temario 3RbkBelum ada peringkat

- El Flujo de CajaDokumen10 halamanEl Flujo de CajaFiorella Roxana CollantesBelum ada peringkat

- Excel s03 - Exalmar Sa v1Dokumen8 halamanExcel s03 - Exalmar Sa v1haruonii792Belum ada peringkat

- Ac (S03) - Grupo 1Dokumen6 halamanAc (S03) - Grupo 1Meyli PerezBelum ada peringkat

- Fusión - 2018 - IDokumen16 halamanFusión - 2018 - ILuis Miguel Contreras GuerreroBelum ada peringkat

- MATERIAL DE APOYO No. 3 PARA CLASE 2DO PARCIAL PRESUPUESTOSDokumen8 halamanMATERIAL DE APOYO No. 3 PARA CLASE 2DO PARCIAL PRESUPUESTOSSharon MartinezBelum ada peringkat

- Ejercicios 2B (Enunciado)Dokumen3 halamanEjercicios 2B (Enunciado)Claudia AngelicaBelum ada peringkat

- Philippon, Dávila, S. (S.F.) Cómo Se Determina El Costo de Capital de Las Empresas Sujetas A Regulación Tarifaria en El PerúDokumen6 halamanPhilippon, Dávila, S. (S.F.) Cómo Se Determina El Costo de Capital de Las Empresas Sujetas A Regulación Tarifaria en El PerúCarlosBelum ada peringkat

- Semana No 03 - Clase No 02 - IEF PDFDokumen17 halamanSemana No 03 - Clase No 02 - IEF PDFルイス・ エンリケBelum ada peringkat

- Tarea de Estados FinancierosDokumen9 halamanTarea de Estados FinancierosLeidy FortunaBelum ada peringkat

- Ejercicios Ratios Financieros y Estado de Origen y Aplicacion de Fondos - XLSX 2022Dokumen3 halamanEjercicios Ratios Financieros y Estado de Origen y Aplicacion de Fondos - XLSX 2022Dirt BikeBelum ada peringkat

- 2.2 Caso Practico Nesi S.A.Dokumen10 halaman2.2 Caso Practico Nesi S.A.Lina EscobarBelum ada peringkat

- FGTFDHFDHDokumen3 halamanFGTFDHFDHNathaly Rivera0% (1)

- Ejercicio 4 Anal. Horizontal Ejerc. 5 y 6Dokumen3 halamanEjercicio 4 Anal. Horizontal Ejerc. 5 y 6Ivanita FreitaBelum ada peringkat

- Provincial Import (BRICET)Dokumen14 halamanProvincial Import (BRICET)Dany RsllBelum ada peringkat

- Tarea 1 EDXDokumen8 halamanTarea 1 EDXAndresBelum ada peringkat

- Eeff Peru Campeon-FinalDokumen5 halamanEeff Peru Campeon-FinalOsmar Mundaca ZarateBelum ada peringkat

- Formulación y Analisis Estados Financieros - RatiosDokumen39 halamanFormulación y Analisis Estados Financieros - RatiosDIEGO MAURICIO OROSCO CONDORIBelum ada peringkat

- Semana 3 Gerencia de EvaluacionDokumen5 halamanSemana 3 Gerencia de EvaluacionAnguie PurizacaBelum ada peringkat

- Examen Parcial Finanzas 2021-1Dokumen3 halamanExamen Parcial Finanzas 2021-1CARLOS ALBERTO PELINCO HUAMANIBelum ada peringkat

- Examen Parcial Finanzas 2021-1Dokumen3 halamanExamen Parcial Finanzas 2021-1CARLOS ALBERTO PELINCO HUAMANIBelum ada peringkat

- Casos Practicos Contabilidad Basica 1 Libro Diario 2 Libro Mayor 3 Estados Ganacias y Perdidas 2016 IIDokumen29 halamanCasos Practicos Contabilidad Basica 1 Libro Diario 2 Libro Mayor 3 Estados Ganacias y Perdidas 2016 IIJuan Manuel Chalco Rios100% (1)

- Fucu LupiDokumen11 halamanFucu LupiEvelin Alvarez GonzalesBelum ada peringkat

- Estado de Resultados-1 PDFDokumen5 halamanEstado de Resultados-1 PDFronalBelum ada peringkat

- Solucionario Examen Adm FinancieraDokumen81 halamanSolucionario Examen Adm FinancieradeisyBelum ada peringkat

- Evaluacion FINAL - ViernesDokumen20 halamanEvaluacion FINAL - ViernesYhazmin Riojas pizarroBelum ada peringkat

- Trabajo Encargado-Grupo FDokumen11 halamanTrabajo Encargado-Grupo FSilvana SaavedraBelum ada peringkat

- GUIA DE ADMINISTRACION FINANCIERA I No. 1Dokumen3 halamanGUIA DE ADMINISTRACION FINANCIERA I No. 1Carlos EliasBelum ada peringkat

- (Umecit) Universidad Metropolitana de Educación, Ciencia y TecnologíaDokumen7 halaman(Umecit) Universidad Metropolitana de Educación, Ciencia y TecnologíaMartha JiménezBelum ada peringkat

- Analisis AdministrativosDokumen7 halamanAnalisis AdministrativosLuz Murcia PatiñoBelum ada peringkat

- Tarea 6 y 7 de Contabilidad Superior 2Dokumen7 halamanTarea 6 y 7 de Contabilidad Superior 2Celeste LlaugerBelum ada peringkat

- Examen Parcial Finanzas 2020-2Dokumen4 halamanExamen Parcial Finanzas 2020-2ANTONY DANIEL ROJAS ASPARRINBelum ada peringkat

- Excel - Semana 3 - Ejercicio 2Dokumen7 halamanExcel - Semana 3 - Ejercicio 2jhossef50% (2)

- Repaso Parcial 1.Dokumen21 halamanRepaso Parcial 1.alexBelum ada peringkat

- Grupo 2 - Nic 8Dokumen11 halamanGrupo 2 - Nic 8Marina RondoBelum ada peringkat

- FinanzasDokumen4 halamanFinanzasRoberth García SilvaBelum ada peringkat

- Resolucion Casos - Ep1Dokumen7 halamanResolucion Casos - Ep1Dafne Echeverria EcheverriaBelum ada peringkat

- Caso Practico Direccion FinancieraDokumen19 halamanCaso Practico Direccion FinancieraKAREN ACEROBelum ada peringkat

- Actividad de Aprendizaje 5. Elaboración de Los Estados Financieros de Una EmpresaDokumen6 halamanActividad de Aprendizaje 5. Elaboración de Los Estados Financieros de Una EmpresaLuis Gerardo SanchezBelum ada peringkat

- Ejemplo Análisis FinancieroDokumen5 halamanEjemplo Análisis FinancieroDiegoBelum ada peringkat

- Caso Practico LimpioDokumen14 halamanCaso Practico LimpioGabriel Angel Marca Delgado100% (2)

- Estados Financieros El Bacano - Análisis Horizontal - OkDokumen7 halamanEstados Financieros El Bacano - Análisis Horizontal - OkAir CompressBelum ada peringkat

- Semana 15. Caso Pract. Ratio GestionDokumen37 halamanSemana 15. Caso Pract. Ratio Gestionana mariaBelum ada peringkat

- Guia #5 Aif 2018-2 EfeDokumen17 halamanGuia #5 Aif 2018-2 EfeJonathan Jose Mejia BalvinBelum ada peringkat

- Estados de Cambios en El Patrimonio ExamenDokumen4 halamanEstados de Cambios en El Patrimonio ExamenARIANA ANCAJIMA GONZALESBelum ada peringkat

- 3ra Clase de Quimica, 1ro SecundariaDokumen5 halaman3ra Clase de Quimica, 1ro SecundariaSonny Sanchez PerezBelum ada peringkat

- Sol Hito 3Dokumen5 halamanSol Hito 3Sonny Sanchez PerezBelum ada peringkat

- 1ra Clase Quimica, 3ro Secundaria 2DO BIMESTREDokumen14 halaman1ra Clase Quimica, 3ro Secundaria 2DO BIMESTRESonny Sanchez PerezBelum ada peringkat

- 6ta Semana, 4to SecundariaDokumen19 halaman6ta Semana, 4to SecundariaSonny Sanchez PerezBelum ada peringkat

- Anual Uni Semana 36 - FísicaDokumen27 halamanAnual Uni Semana 36 - FísicaSonny Sanchez PerezBelum ada peringkat

- Química General: Hito N°2 Pregrado 2019-1Dokumen4 halamanQuímica General: Hito N°2 Pregrado 2019-1Sonny Sanchez PerezBelum ada peringkat

- Hito 2 (2019-1)Dokumen4 halamanHito 2 (2019-1)Sonny Sanchez PerezBelum ada peringkat

- 5ta Clase, 4to SecundariaDokumen28 halaman5ta Clase, 4to SecundariaSonny Sanchez PerezBelum ada peringkat

- Hito 2 (2019-2)Dokumen3 halamanHito 2 (2019-2)Sonny Sanchez PerezBelum ada peringkat

- C V JHONATANt-1Dokumen20 halamanC V JHONATANt-1Sonny Sanchez PerezBelum ada peringkat

- Desarrollar NIIF 1.tarea - FinalDokumen2 halamanDesarrollar NIIF 1.tarea - FinalSonny Sanchez PerezBelum ada peringkat

- Notas Finales Grados SuperioresDokumen4 halamanNotas Finales Grados SuperioresSonny Sanchez PerezBelum ada peringkat

- Examen Bimestral de FísicaDokumen4 halamanExamen Bimestral de FísicaSonny Sanchez PerezBelum ada peringkat

- Repaso Examen CensoDokumen5 halamanRepaso Examen CensoSonny Sanchez PerezBelum ada peringkat

- Balotario de BiologiaDokumen30 halamanBalotario de BiologiaSonny Sanchez PerezBelum ada peringkat

- 2da Clase Quimica, 1ro SecundariaDokumen13 halaman2da Clase Quimica, 1ro SecundariaSonny Sanchez PerezBelum ada peringkat

- Eva Fisica 7Dokumen3 halamanEva Fisica 7Sonny Sanchez PerezBelum ada peringkat

- Comunicación Etm 2018Dokumen12 halamanComunicación Etm 2018Sonny Sanchez PerezBelum ada peringkat

- 2-Manual Operador de ToursDokumen69 halaman2-Manual Operador de ToursSonny Sanchez PerezBelum ada peringkat

- Preguntas y ProblemasDokumen15 halamanPreguntas y ProblemasIRVINBelum ada peringkat

- Egerzizios ZipótheDokumen3 halamanEgerzizios ZipótheCarlos Armando Berrocal Gutarra100% (1)

- Macro y Micro Ambiente de La MercadotecniaDokumen16 halamanMacro y Micro Ambiente de La MercadotecniaAmaro Marquez Rigo0% (1)

- Monografia Desarrollo MineroDokumen11 halamanMonografia Desarrollo MineroNola Nancy Chavez MontesBelum ada peringkat

- Anexo 10 Analisis de Precios UnitariosDokumen27 halamanAnexo 10 Analisis de Precios UnitariosWilliams CandoBelum ada peringkat

- Teoria de La DependenciaDokumen3 halamanTeoria de La DependenciaQuinche Moreira VeraBelum ada peringkat

- Induccion CorporativaDokumen27 halamanInduccion CorporativaFabian UribeBelum ada peringkat

- Panaderia Espiga de OroDokumen20 halamanPanaderia Espiga de OrojoselinBelum ada peringkat

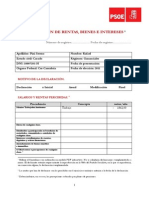

- Declaración de Rentas, Bienes e Intereses de Rafael PiniDokumen5 halamanDeclaración de Rentas, Bienes e Intereses de Rafael PiniPSOE CantabriaBelum ada peringkat

- Cuestionario Teorico de CostosDokumen4 halamanCuestionario Teorico de CostosFernanda Arce100% (1)

- Ijsa 30 09 2017Dokumen162 halamanIjsa 30 09 2017Facu Lanfranchi LutriBelum ada peringkat

- Importancia de Una Empresa para La Gestion de EstreategiasDokumen4 halamanImportancia de Una Empresa para La Gestion de EstreategiasAndré HinojosaBelum ada peringkat

- Ejercicios ResueltosDokumen20 halamanEjercicios ResueltosSelene Monserrat G. MartínezBelum ada peringkat

- Reseña La Ganadería Eduardo Posada Carbó+Dokumen4 halamanReseña La Ganadería Eduardo Posada Carbó+Karyto MarxBelum ada peringkat

- El Sismo en México y Su Impacto EconómicoDokumen13 halamanEl Sismo en México y Su Impacto EconómicoABDON GARCIA RAMIREZBelum ada peringkat

- Cronograma de ActividadesDokumen1 halamanCronograma de ActividadesRoiser Altamirano SeguraBelum ada peringkat

- La Auditoría Interna Es Una Disciplina Profesonal Que Como TalDokumen7 halamanLa Auditoría Interna Es Una Disciplina Profesonal Que Como Talleonela abadBelum ada peringkat

- TAREA Seminario de AuditoriaDokumen8 halamanTAREA Seminario de AuditoriaNahomy BarrientosBelum ada peringkat

- Acta de Entrega de DotaciónDokumen8 halamanActa de Entrega de DotaciónDerly OlayaBelum ada peringkat

- Checklist Ventas InteligentesDokumen1 halamanChecklist Ventas InteligentesChristian Xavier Chávez JiménezBelum ada peringkat

- EF Videoensayo Guión C1Dokumen1 halamanEF Videoensayo Guión C1Arianna MiuccioBelum ada peringkat

- N14MS03 I1 Sigma 00000 Plnma06 0000 003Dokumen18 halamanN14MS03 I1 Sigma 00000 Plnma06 0000 003Maykol Robert Ramirez GraweBelum ada peringkat

- Darielys Vizcaino. Armotizacion-NominaDokumen7 halamanDarielys Vizcaino. Armotizacion-NominaDeuel Diaz VizcainoBelum ada peringkat

- Mi BancoDokumen14 halamanMi BancoKenyerth PEÑA VARGASBelum ada peringkat

- N CTR Car 1 07 004 00Dokumen6 halamanN CTR Car 1 07 004 00Joshua FloresBelum ada peringkat

- Ejercicio FCLDokumen1 halamanEjercicio FCLAndrés Felipe Sánchez SánchezBelum ada peringkat

- Ejericicios de PE (4) Punto de Equilibrio SeptiembreDokumen2 halamanEjericicios de PE (4) Punto de Equilibrio SeptiembreKira KiraBelum ada peringkat