Anda mungkin juga menyukai

- Auditoría de las áreas de la empresa. ADGD0108Dari EverandAuditoría de las áreas de la empresa. ADGD0108Belum ada peringkat

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSDari EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSBelum ada peringkat

- Trabajo 1 LA AUDITORÍA SCDokumen17 halamanTrabajo 1 LA AUDITORÍA SCLizy EncisoBelum ada peringkat

- UNIDAD IV Auditoria de Pasivos Remuneraciones e Impuestos y Sus Cuentas de Resultados RelacionadasDokumen10 halamanUNIDAD IV Auditoria de Pasivos Remuneraciones e Impuestos y Sus Cuentas de Resultados RelacionadasElvimar Camacaro100% (1)

- Unidad I Introduccion Auditoria TributariaDokumen40 halamanUnidad I Introduccion Auditoria TributariaFrancisco Fuentes GalvezBelum ada peringkat

- Trabajo 1 LA AUDITORÍADokumen18 halamanTrabajo 1 LA AUDITORÍALizy EncisoBelum ada peringkat

- Consultas Rol de PagoDokumen15 halamanConsultas Rol de Pagopublicidad gratisBelum ada peringkat

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDokumen4 halamanImportancia y Objetivos de La Auditoría Tributaria en La EmpresaLivia LezamaBelum ada peringkat

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDokumen5 halamanImportancia y Objetivos de La Auditoría Tributaria en La EmpresaJoel SequeraBelum ada peringkat

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDokumen5 halamanImportancia y Objetivos de La Auditoría Tributaria en La EmpresatatianaBelum ada peringkat

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDokumen5 halamanImportancia y Objetivos de La Auditoría Tributaria en La EmpresaCarlos Mario MonterrozaBelum ada peringkat

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDokumen4 halamanImportancia y Objetivos de La Auditoría Tributaria en La EmpresaWalterAyalaNinaraquiBelum ada peringkat

- Prueba Audi-Tribu Materia Unida 1PDokumen43 halamanPrueba Audi-Tribu Materia Unida 1PDIEGO ESTEBAN TAFUR OCHOABelum ada peringkat

- 2 Auditoria TributariaDokumen23 halaman2 Auditoria Tributariaan_m_97100% (2)

- Auditoria TributariaDokumen7 halamanAuditoria TributariaNINA CUMBABelum ada peringkat

- Planeamiento de La Auditoria TributariaDokumen30 halamanPlaneamiento de La Auditoria TributariaJeaneth Estela Mamani MaqueraBelum ada peringkat

- Trabajo Final - Mayo 09 de 2023 WordDokumen59 halamanTrabajo Final - Mayo 09 de 2023 WordDaniel MontoyaBelum ada peringkat

- AudiDokumen6 halamanAudiAlvaro FloresBelum ada peringkat

- Caso Practico de Auditoria FiscalDokumen91 halamanCaso Practico de Auditoria FiscalSarita Portillo100% (1)

- Trabajo Final Auditoria IIDokumen34 halamanTrabajo Final Auditoria IINathalie Gonzalez Schrils.Belum ada peringkat

- 1 Texto Guia de Auditoria GubernamentalDokumen102 halaman1 Texto Guia de Auditoria GubernamentalNoemi Mayeli GonzalesBelum ada peringkat

- EV1 DF JuanJoseDokumen9 halamanEV1 DF JuanJosenmcrb2h4yrBelum ada peringkat

- Ev 1Dokumen12 halamanEv 1nmcrb2h4yrBelum ada peringkat

- Auditoría Fiscal ConceptoDokumen58 halamanAuditoría Fiscal ConceptoCarlos Axel CaalBelum ada peringkat

- Propuesta de ServicioDokumen8 halamanPropuesta de ServicioJhon McClane SuarezBelum ada peringkat

- Modelo de Dictamen 4 PDFDokumen5 halamanModelo de Dictamen 4 PDFElizabeth BermudezBelum ada peringkat

- Qué Es Auditoría TributariaDokumen14 halamanQué Es Auditoría TributariaDayana RamirezBelum ada peringkat

- Auditoria FinancieraDokumen3 halamanAuditoria FinancieraJaime Lucero ReyesBelum ada peringkat

- Control Fiscal Unidad 2Dokumen6 halamanControl Fiscal Unidad 2Adelis RuizBelum ada peringkat

- Derecho y EducaciónDokumen11 halamanDerecho y EducaciónJacqueline FigueroaBelum ada peringkat

- Auditoria FiscalDokumen7 halamanAuditoria FiscalCora Sierra de RodriguezBelum ada peringkat

- Actividad 7 REVISORÍA FISCALDokumen9 halamanActividad 7 REVISORÍA FISCALYULIANA JAIMES LACHEBelum ada peringkat

- Tarea IV Auditoria 2Dokumen7 halamanTarea IV Auditoria 2Margarita GarcíaBelum ada peringkat

- Auditoria TributariaDokumen14 halamanAuditoria TributariaDiana AmbrosiBelum ada peringkat

- Auditoria FinancieraDokumen7 halamanAuditoria Financierayeimy marcela mendez bastidasBelum ada peringkat

- AUDITORIA-Modelo de PropuestaDokumen7 halamanAUDITORIA-Modelo de Propuestakelly100% (1)

- Qué Es La Auditoría FiscalDokumen3 halamanQué Es La Auditoría FiscalHelen Anyely Medina CuevasBelum ada peringkat

- CONTENIDO TEMA IV: Otras Tendencias de La Auditoría.: Auditoria Iii. UDO. Núcleo de AnzoáteguiDokumen14 halamanCONTENIDO TEMA IV: Otras Tendencias de La Auditoría.: Auditoria Iii. UDO. Núcleo de AnzoáteguiMarina GonzálezBelum ada peringkat

- T A AUDITO SIST CONTABDokumen17 halamanT A AUDITO SIST CONTABGrimaldo AyquipaBelum ada peringkat

- Control InternoDokumen14 halamanControl InternoOicata AntonioBelum ada peringkat

- Actividad 6 Informe Revisor FiscalDokumen5 halamanActividad 6 Informe Revisor FiscalLiliana Rodriguez VasquezBelum ada peringkat

- 1-Modelo de Un Informe de Auditoria Con Una Opinion LimpiaDokumen5 halaman1-Modelo de Un Informe de Auditoria Con Una Opinion LimpiaEileen Milerlis Carrero NogueraBelum ada peringkat

- Memorandum de PlaneacionDokumen9 halamanMemorandum de Planeacionjose_diaz7087Belum ada peringkat

- Informe de Revisoria FiscalDokumen11 halamanInforme de Revisoria FiscalELIZABETH RIVERABelum ada peringkat

- TrabajoDokumen4 halamanTrabajoJuan Felipe Torres LoaizaBelum ada peringkat

- Material Básico - Auditoria FiscalDokumen73 halamanMaterial Básico - Auditoria FiscalBeatriz ArmoaBelum ada peringkat

- 12 F Dictamen de Revisoria FiscalDokumen6 halaman12 F Dictamen de Revisoria FiscalkeyveBelum ada peringkat

- Auditoria FiscalDokumen22 halamanAuditoria FiscallorenzoBelum ada peringkat

- MODELO DE Informe-De-Control-InternoDokumen23 halamanMODELO DE Informe-De-Control-InternoLuz Angie Salcedo JarabaBelum ada peringkat

- Auditoria FiscalDokumen7 halamanAuditoria Fiscalmarijo02Belum ada peringkat

- Segunda Entrega Auditoria FinancieraDokumen28 halamanSegunda Entrega Auditoria FinancieraDanna MaheteBelum ada peringkat

- La Auditoria TributariaDokumen25 halamanLa Auditoria TributariaAntonio SuarezBelum ada peringkat

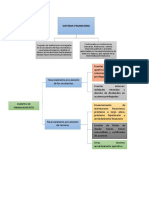

- Mapa Mental ADA2 JoséChanDokumen8 halamanMapa Mental ADA2 JoséChanMariana Sugey Quijano AraujoBelum ada peringkat

- Aceptacion de Encargo de Auditoria-EMPRESA ABCDokumen5 halamanAceptacion de Encargo de Auditoria-EMPRESA ABCJuan C. Diaz100% (1)

- Unidad 3Dokumen7 halamanUnidad 3Nathy HuertaBelum ada peringkat

- Informa Final. AuditoriaDokumen5 halamanInforma Final. AuditoriaBrizaida MataBelum ada peringkat

- Proyecto Auditoria 1er ParcialDokumen15 halamanProyecto Auditoria 1er ParcialYarely Esmeralda Vazquez ChavarriaBelum ada peringkat

- Caso PracticoDokumen50 halamanCaso PracticoLesterBelum ada peringkat

- Auditoría y Planificación Tributaria 2011 V.duocDokumen132 halamanAuditoría y Planificación Tributaria 2011 V.duocClaudia AldereteBelum ada peringkat

- El Proceso de Auditar PDFDokumen63 halamanEl Proceso de Auditar PDFDarwin Rodriguez TeranBelum ada peringkat

- Plannacionalparaelbuenvivir2017 2021 180127144907Dokumen38 halamanPlannacionalparaelbuenvivir2017 2021 180127144907Geovanny Alexander Chamba ToroBelum ada peringkat

- Anime LatinoDokumen1 halamanAnime LatinoGeovanny Alexander Chamba ToroBelum ada peringkat

- Preguntas Tello 13-15Dokumen1 halamanPreguntas Tello 13-15Geovanny Alexander Chamba ToroBelum ada peringkat

- EXAMENDokumen2 halamanEXAMENGeovanny Alexander Chamba ToroBelum ada peringkat

- Actividad 2 - Planeación de La Auditoria - Grupo 1. (Articulo Cientifico)Dokumen3 halamanActividad 2 - Planeación de La Auditoria - Grupo 1. (Articulo Cientifico)Leo Andres AppleBelum ada peringkat

- Actividad 2 - Planeación de La Auditoria - Grupo 1. (Articulo Cientifico)Dokumen3 halamanActividad 2 - Planeación de La Auditoria - Grupo 1. (Articulo Cientifico)Leo Andres AppleBelum ada peringkat

- Diario de Campo 3Dokumen1 halamanDiario de Campo 3Geovanny Alexander Chamba ToroBelum ada peringkat

- Imagenes CompuDokumen2 halamanImagenes CompuGeovanny Alexander Chamba ToroBelum ada peringkat

- Computaicon Viajes en El MarDokumen2 halamanComputaicon Viajes en El MarGeovanny Alexander Chamba ToroBelum ada peringkat

- Diferencias Entre Auditoría de Gestión Con Otras AuditoríasDokumen10 halamanDiferencias Entre Auditoría de Gestión Con Otras Auditoríasdaya50% (2)

- Auditoria Forense y Su ImportanciaDokumen33 halamanAuditoria Forense y Su ImportanciaMillyBelum ada peringkat

- Lista de Verificaci N ISO 45001 1677168163Dokumen8 halamanLista de Verificaci N ISO 45001 1677168163Hector Aldair Valle RiveraBelum ada peringkat

- Sistema Nacional de Control: Conjunto de Órganos de Control Conducir y DesarrollarDokumen30 halamanSistema Nacional de Control: Conjunto de Órganos de Control Conducir y DesarrollarJorge Alan0% (1)

- Mapa Conceptual Auditoria FinancieraDokumen2 halamanMapa Conceptual Auditoria FinancieraJARA CASAS MAGALY ISABELBelum ada peringkat

- DIA 1 - Curso Activos FijosDokumen34 halamanDIA 1 - Curso Activos FijosJhonatan Romero CamachoBelum ada peringkat

- Autoevaluación de La Segunda EvaluaciónDokumen8 halamanAutoevaluación de La Segunda EvaluaciónKeiniaBelum ada peringkat

- Practica de Auditoria1112122Dokumen141 halamanPractica de Auditoria1112122Mayra Edith GonzalezBelum ada peringkat

- Informe de Examen Especial - 06Dokumen23 halamanInforme de Examen Especial - 06R Militha Ramirez CastilloBelum ada peringkat

- Casos de Estudios Materialidad Actualiz Oct 20Dokumen6 halamanCasos de Estudios Materialidad Actualiz Oct 20Arnaldo AndresBelum ada peringkat

- MemorandumDokumen13 halamanMemorandumAnthony GlBelum ada peringkat

- PostobonDokumen16 halamanPostobonAna María RomeroBelum ada peringkat

- Edith Espinoza Edith Tarrillo Trabajo de Investigacion Bachiller 2020Dokumen55 halamanEdith Espinoza Edith Tarrillo Trabajo de Investigacion Bachiller 2020Ely AguilarBelum ada peringkat

- Cartilla 2Dokumen3 halamanCartilla 2Marcela RinconBelum ada peringkat

- UNIDAD 2 - PPT Modelos de Gestión Pública y Ley 1178 SAFCODokumen56 halamanUNIDAD 2 - PPT Modelos de Gestión Pública y Ley 1178 SAFCONEO300Belum ada peringkat

- Lista de Chequeo Evaluación de La ConformidadDokumen66 halamanLista de Chequeo Evaluación de La ConformidadGeorge MoreloBelum ada peringkat

- 2.1 El Método de Graduación de PuestosDokumen7 halaman2.1 El Método de Graduación de PuestosGustavo Calamateos100% (1)

- Procedimiento de Aseguramiento de La CalidadDokumen19 halamanProcedimiento de Aseguramiento de La CalidadArnulfo MedinaBelum ada peringkat

- Pontificia Universidad Católica Del Perú Facultad de Ciencias E IngenieríaDokumen3 halamanPontificia Universidad Católica Del Perú Facultad de Ciencias E IngenieríaYOMIKO NADITH KOU TORIBIOBelum ada peringkat

- PR-DG-01 Procedimiento Dirección General-OkDokumen4 halamanPR-DG-01 Procedimiento Dirección General-OkCristian CastilloBelum ada peringkat

- Comunicacion de Las Desviaciones de AuditoriaDokumen6 halamanComunicacion de Las Desviaciones de AuditoriaElver Castro ChavezBelum ada peringkat

- Programa Ctas. Por CobrarDokumen2 halamanPrograma Ctas. Por CobrarOscarPacayCaalBelum ada peringkat

- Practica Final VICEECPDokumen25 halamanPractica Final VICEECPVirginia Yepiz CabanillasBelum ada peringkat

- Nia 580Dokumen4 halamanNia 580José PiamoBelum ada peringkat

- Resumen de 1° ParcialDokumen130 halamanResumen de 1° ParcialFrancisco PintosBelum ada peringkat

- Actividad 3Dokumen3 halamanActividad 3Pozeidon RobinchitoBelum ada peringkat

- Unidad I, Introduccion A La Auditoria InformaticaDokumen23 halamanUnidad I, Introduccion A La Auditoria InformaticaticmeBelum ada peringkat

- Auditoria ForenceDokumen16 halamanAuditoria ForenceOneida Zapata ReyesBelum ada peringkat

- Mof Del Gobierno Regional de LambayequeDokumen580 halamanMof Del Gobierno Regional de LambayequeFelipe Rosas100% (2)

- Control Interno Tema 5Dokumen18 halamanControl Interno Tema 5Valery RodriguezBelum ada peringkat