Anda mungkin juga menyukai

- La gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraDari EverandLa gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraBelum ada peringkat

- NIC 28 Inversiones en Asociadas y Negocios Conjuntos PGTDokumen10 halamanNIC 28 Inversiones en Asociadas y Negocios Conjuntos PGTJosselin DayannaBelum ada peringkat

- NUEVAS NIIF - Modulo 7Dokumen35 halamanNUEVAS NIIF - Modulo 7pieroBelum ada peringkat

- Semana 9 y 10 NIIF 9 2022Dokumen37 halamanSemana 9 y 10 NIIF 9 2022Fiorella B BernalBelum ada peringkat

- Semana 9 y 10 NIIF 9 2022Dokumen37 halamanSemana 9 y 10 NIIF 9 2022Cristopher ParedesBelum ada peringkat

- IngresosNormasDokumen15 halamanIngresosNormasLeidy CossioBelum ada peringkat

- Toaz - Info Guia 11 PRDokumen5 halamanToaz - Info Guia 11 PRJaneth LizarazoBelum ada peringkat

- Contabilidad 2Dokumen5 halamanContabilidad 2Pablo MolinaBelum ada peringkat

- CinifDokumen66 halamanCinifArisbeth Maldonado MendezBelum ada peringkat

- NIC 27 Estados Financieros Separados PGTDokumen4 halamanNIC 27 Estados Financieros Separados PGTJosselin DayannaBelum ada peringkat

- ECT Tacna NIIF 9 y CINIIF 23 20200901Dokumen17 halamanECT Tacna NIIF 9 y CINIIF 23 20200901Lizet FernandezBelum ada peringkat

- PCGA vs NIC: Principios y normas contablesDokumen33 halamanPCGA vs NIC: Principios y normas contablesElmer Pascual PerezBelum ada peringkat

- Análisis Financiero y de Equilibrio (Por Freddy Montejo Ochoa)Dokumen7 halamanAnálisis Financiero y de Equilibrio (Por Freddy Montejo Ochoa)Freddy Montejo OchoaBelum ada peringkat

- Niif 16 Leasing FinancieroDokumen30 halamanNiif 16 Leasing FinancieroAna Maria Lazo SandovalBelum ada peringkat

- Analisis Niif 9Dokumen8 halamanAnalisis Niif 9adan tzocBelum ada peringkat

- 4 formas financiación empresasDokumen5 halaman4 formas financiación empresasmariapaula0% (1)

- 4 formas financiación empresasDokumen5 halaman4 formas financiación empresasmariapaulaBelum ada peringkat

- Nic 39Dokumen4 halamanNic 39María ConsueloBelum ada peringkat

- Sesión 1 MC, Nic 1, 8 y 10Dokumen82 halamanSesión 1 MC, Nic 1, 8 y 10KellyYeseniaCutipaVelasquezBelum ada peringkat

- Presentacion NICDokumen20 halamanPresentacion NICMarcela CandoBelum ada peringkat

- Estructura de FinanciamientoDokumen18 halamanEstructura de FinanciamientoCesar Augusto Cruz MoralesBelum ada peringkat

- Semana 5 6 y 7 NIIF 15 y 16 2022Dokumen81 halamanSemana 5 6 y 7 NIIF 15 y 16 2022Beatriz RoblesBelum ada peringkat

- NIIF 11 Acuerdos Conjuntos PGTDokumen8 halamanNIIF 11 Acuerdos Conjuntos PGTJosselin DayannaBelum ada peringkat

- ENTREGA FINAL - GERENCIA FINANCIERA (Version 1)Dokumen55 halamanENTREGA FINAL - GERENCIA FINANCIERA (Version 1)AnaBelum ada peringkat

- (Parte I) : Área Contabilidad (NIIF) y CostosDokumen3 halaman(Parte I) : Área Contabilidad (NIIF) y CostosAnonymous WQbsvjSiq9Belum ada peringkat

- Plan de Mejora para FJCDokumen46 halamanPlan de Mejora para FJCFRANKBelum ada peringkat

- Tarea de La Sesión #3Dokumen6 halamanTarea de La Sesión #3Andrea pinot loaizaBelum ada peringkat

- Normas Internacionales DE ContabilidadDokumen20 halamanNormas Internacionales DE ContabilidadMarcela CandoBelum ada peringkat

- 22-12-2021 Titulos PatrimonialesDokumen5 halaman22-12-2021 Titulos PatrimonialesHurtado Flores JomiBelum ada peringkat

- Niif 9 - ReducidaDokumen38 halamanNiif 9 - ReducidaCarolina Ulloa PérezBelum ada peringkat

- U1 - S2 - El Papel Que Desempeña La Contabilidad de Costos en La EmpresaDokumen14 halamanU1 - S2 - El Papel Que Desempeña La Contabilidad de Costos en La EmpresaShadi ShadiBelum ada peringkat

- Tarea II Seminario de Contabiliad Geury Gomez BalderaDokumen2 halamanTarea II Seminario de Contabiliad Geury Gomez BalderaGeury Gomez BalderaBelum ada peringkat

- S09. 17 - Ingresos - NIIF 15 - Marco TeoricoDokumen46 halamanS09. 17 - Ingresos - NIIF 15 - Marco TeoricogianellamBelum ada peringkat

- Curso NIIF 9Dokumen19 halamanCurso NIIF 9Carolina AntuanetBelum ada peringkat

- Nic 1 Presentacion de Estados FinancierosDokumen112 halamanNic 1 Presentacion de Estados FinancierosJhoel RuizBelum ada peringkat

- Como Entender Las NIFDokumen23 halamanComo Entender Las NIFFabiola LandaBelum ada peringkat

- Seccion11 InstrumentosfinancierosDokumen9 halamanSeccion11 InstrumentosfinancierosGladys Edilma Sanchez CarrilloBelum ada peringkat

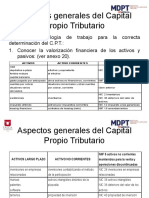

- Determinación CPT Aspectos GeneralesDokumen30 halamanDeterminación CPT Aspectos Generalesnatalia quirogaBelum ada peringkat

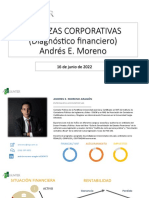

- Finanzas CorporativasDokumen23 halamanFinanzas CorporativasPinares CampestreBelum ada peringkat

- Oscar Leon Garcia Presentación Resumen Indicadores FinancierosDokumen28 halamanOscar Leon Garcia Presentación Resumen Indicadores FinancierosJulian Gomez100% (1)

- Tema 6Dokumen29 halamanTema 6ocnixenBelum ada peringkat

- Marco Conceptual e Introducción de Las NIIFDokumen21 halamanMarco Conceptual e Introducción de Las NIIFdinaBelum ada peringkat

- Nc7 Rmla 3ro CBN 2020Dokumen3 halamanNc7 Rmla 3ro CBN 2020Luis RojasBelum ada peringkat

- S01.S1 BienvenidaDokumen54 halamanS01.S1 BienvenidaDavid FernándezBelum ada peringkat

- Evaluación Económica Proyectos EnergíaDokumen41 halamanEvaluación Económica Proyectos EnergíaLuisa FernandaBelum ada peringkat

- Sesión 11Dokumen47 halamanSesión 11Manuel PiñarretaBelum ada peringkat

- Brochure EPI Consultores.Dokumen19 halamanBrochure EPI Consultores.Erick Mauro Ninan MolinaBelum ada peringkat

- CON - VC - Silabo - Formulación y Análisis de Presupuestos - 2018.2Dokumen5 halamanCON - VC - Silabo - Formulación y Análisis de Presupuestos - 2018.2BRITHANY LIZBETH PEREZ LEONBelum ada peringkat

- Métodos de Evaluación 1Dokumen11 halamanMétodos de Evaluación 1Diego Jesus LópezBelum ada peringkat

- NIIF 15 Reconocimiento de Ingresos Junio 2022Dokumen66 halamanNIIF 15 Reconocimiento de Ingresos Junio 2022FRANCISCO CIFUENTESBelum ada peringkat

- Tarea Virtual 6Dokumen4 halamanTarea Virtual 6ANDRES PROBelum ada peringkat

- 2.14informe de Adecuacion de NIIF - CIMEDICDokumen8 halaman2.14informe de Adecuacion de NIIF - CIMEDICErika Valencia MunayllaBelum ada peringkat

- 2019 - Utn - San Fco. Presentación Evaluacion Proyecto Inversion PDFDokumen73 halaman2019 - Utn - San Fco. Presentación Evaluacion Proyecto Inversion PDFLyda PriottiBelum ada peringkat

- Act.1 Mapa ConceptualDokumen4 halamanAct.1 Mapa Conceptualmara11052005Belum ada peringkat

- REPORTE 3er TRIMESTRE de Mercantil Servicios Financieros 2023Dokumen20 halamanREPORTE 3er TRIMESTRE de Mercantil Servicios Financieros 2023Jose ColuccioBelum ada peringkat

- S1 Estados FinancierosDokumen31 halamanS1 Estados Financierosacebedomarisol5Belum ada peringkat

- IFRS para SMEs CLASE Secc 11 y 12 Inst Fin Entregable Mayo 2014Dokumen53 halamanIFRS para SMEs CLASE Secc 11 y 12 Inst Fin Entregable Mayo 2014Jose Luis MontalvoBelum ada peringkat

- Unidad 1 La Contabilidad Como Sistema de InformacionDokumen72 halamanUnidad 1 La Contabilidad Como Sistema de InformacionAlexandra Perez RoncerosBelum ada peringkat

- Finanzas Empresariales para Gerentes Y Miembros de Equipos DirectivosDokumen5 halamanFinanzas Empresariales para Gerentes Y Miembros de Equipos Directivosisaac gaviriaBelum ada peringkat

- Introducción A La Contabilidad Agropecuaria PDFDokumen136 halamanIntroducción A La Contabilidad Agropecuaria PDFJorge GonzalesBelum ada peringkat

- IR de tercera categoría UNFVDokumen53 halamanIR de tercera categoría UNFVAbel JaimeBelum ada peringkat

- Contabilidades EspecializadasDokumen232 halamanContabilidades EspecializadasKathyLoka1267% (6)

- Costos en La GanaderiaDokumen79 halamanCostos en La GanaderiaAbel JaimeBelum ada peringkat

- Cierre ContableDokumen29 halamanCierre ContableMaribeth Carolina100% (2)

- TABLASDokumen14 halamanTABLASAbel JaimeBelum ada peringkat

- Inversión PúblicaDokumen36 halamanInversión PúblicaAbel Jaime100% (2)

- Libro Contable AdministrativoDokumen127 halamanLibro Contable AdministrativoPatricia GoyhenespeBelum ada peringkat

- AUDITORIADokumen123 halamanAUDITORIAjanettBelum ada peringkat

- Funciones PDFDokumen9 halamanFunciones PDFAbel JaimeBelum ada peringkat

- Funciones de BusquedaDokumen7 halamanFunciones de BusquedaAbel JaimeBelum ada peringkat

- Costos para planificar utilidades y fijar preciosDokumen14 halamanCostos para planificar utilidades y fijar preciosGamarra Pazo JoseBelum ada peringkat

- Formato de CeldasDokumen48 halamanFormato de CeldasAbel JaimeBelum ada peringkat

- Funciones de BusquedaDokumen7 halamanFunciones de BusquedaAbel JaimeBelum ada peringkat

- Enunciados y ProposicionesDokumen2 halamanEnunciados y ProposicionesAbel JaimeBelum ada peringkat

- Enunciados y ProposicionesDokumen2 halamanEnunciados y ProposicionesAbel JaimeBelum ada peringkat

- PLAN CONTABLE GUBERNAMENTAL Y LOS EEFF Y PRESUPUESTARIOS - 08 12 2018 - 06 33 00 PMDokumen38 halamanPLAN CONTABLE GUBERNAMENTAL Y LOS EEFF Y PRESUPUESTARIOS - 08 12 2018 - 06 33 00 PMAbel JaimeBelum ada peringkat

- 5873 20331 1 PBDokumen14 halaman5873 20331 1 PBjenniBelum ada peringkat

- Documento 1 (Correlaciones)Dokumen8 halamanDocumento 1 (Correlaciones)Missy MishuBelum ada peringkat

- Velasquez de Zapata CarmenDokumen21 halamanVelasquez de Zapata CarmenArisBelum ada peringkat

- Calculo Del Impuesto A La Renta de 4ta y 5ta CategoriaDokumen3 halamanCalculo Del Impuesto A La Renta de 4ta y 5ta CategoriaAbel JaimeBelum ada peringkat

- Control Interno Contable PDFDokumen127 halamanControl Interno Contable PDFRicardo Miguel Perez RuizBelum ada peringkat

- Metodos de Depreciacion en ExcelDokumen23 halamanMetodos de Depreciacion en ExcelCésar Augusto AquiseBelum ada peringkat

- Velasquez de Zapata CarmenDokumen21 halamanVelasquez de Zapata CarmenArisBelum ada peringkat

- Tabla Dinamica 01Dokumen17 halamanTabla Dinamica 01Abel JaimeBelum ada peringkat

- Nic 2 InventariosDokumen14 halamanNic 2 InventariosGabriela Garcia0% (1)

- Valoracion de EmpresasDokumen185 halamanValoracion de EmpresasRamos Antonio100% (1)

- Operaciones Activas y Pasivas Del Sector FinancieroDokumen65 halamanOperaciones Activas y Pasivas Del Sector FinancieroAbel JaimeBelum ada peringkat

- Operaciones Activas y Pasivas Del Sector FinancieroDokumen65 halamanOperaciones Activas y Pasivas Del Sector FinancieroAbel JaimeBelum ada peringkat

- 2020 06 17 182200sbifDokumen1 halaman2020 06 17 182200sbifRicardo Guzman DiazBelum ada peringkat

- LAGACETA23OCLPDokumen40 halamanLAGACETA23OCLPLaGacetadeCanariasBelum ada peringkat

- Oferta de Servicios Profesionales Ferretería La Odisea S.ADokumen36 halamanOferta de Servicios Profesionales Ferretería La Odisea S.Ajulio najeraBelum ada peringkat

- Taller 3 de Estadistica Descriptiva (Finanzas)Dokumen1 halamanTaller 3 de Estadistica Descriptiva (Finanzas)Francisco JavierBelum ada peringkat

- Demanda Hipotecaria Con Accion MixtaDokumen8 halamanDemanda Hipotecaria Con Accion MixtaFaustoBelum ada peringkat

- Learning Spanish LanguageDokumen28 halamanLearning Spanish Languageهانى خير100% (1)

- Guia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Dokumen40 halamanGuia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Enrique Hernández100% (5)

- Cuestionario de Indagaciones Sobre RiesgosDokumen2 halamanCuestionario de Indagaciones Sobre RiesgosPedro Mauricio Lira CaballeroBelum ada peringkat

- Caso Practico 3ro AñoDokumen1 halamanCaso Practico 3ro Añoyessika0% (1)

- Pa2 - Grupo 06 (Herramientas Informaticas para Las Finanzas)Dokumen34 halamanPa2 - Grupo 06 (Herramientas Informaticas para Las Finanzas)LarryAnlySigmarliG.GonzalesBelum ada peringkat

- Feb. 19-19 Estudio de Titulo Monte Horeb Group SasDokumen3 halamanFeb. 19-19 Estudio de Titulo Monte Horeb Group SasJuliana PalenciaBelum ada peringkat

- Banco ComercialDokumen7 halamanBanco ComercialWilmer Guamán López100% (1)

- Estudio de Caja y BancosDokumen3 halamanEstudio de Caja y Bancoslestrada3Belum ada peringkat

- Banco Bogotá La Legua Corresponsal serviciosDokumen1 halamanBanco Bogotá La Legua Corresponsal serviciosJEKABelum ada peringkat

- Evaluación proyecto jeansDokumen36 halamanEvaluación proyecto jeansyonathan tellezBelum ada peringkat

- Interbank Trabajo FinalDokumen10 halamanInterbank Trabajo FinalCorimanya Ticlla YenyferBelum ada peringkat

- Informe Bursatil Agosto 2020Dokumen37 halamanInforme Bursatil Agosto 2020Jhoni Trujillo MartelBelum ada peringkat

- EmisoresDokumen34 halamanEmisoresMishi CalvaBelum ada peringkat

- Hacienda Real Cronogramas - Jim - B4 - CartillaDokumen2 halamanHacienda Real Cronogramas - Jim - B4 - CartillaLorenzoRiquetsTennorBelum ada peringkat

- Mitsubishi HSGGDokumen4 halamanMitsubishi HSGGEduardo JuliánBelum ada peringkat

- 10 Caja y BancosDokumen30 halaman10 Caja y BancoselizabethBelum ada peringkat

- Proceso Técnico Contable de Operaciones de Seguros (Versión El Salvador) Revisado Al Mes de Junio de 2013Dokumen241 halamanProceso Técnico Contable de Operaciones de Seguros (Versión El Salvador) Revisado Al Mes de Junio de 2013Roel Rios RiosBelum ada peringkat

- Anualidades Constantes y VariablesDokumen16 halamanAnualidades Constantes y VariablesGhilsito Tirado RojasBelum ada peringkat

- Régimen de Retenciones, Percepciones y DetraccionesDokumen25 halamanRégimen de Retenciones, Percepciones y Detracciones00kikeBelum ada peringkat

- Ico U3 EaDokumen3 halamanIco U3 EaJorge_PachamamaBelum ada peringkat

- Sesion 5. Calculo Del Capital de Trabajo 48735Dokumen8 halamanSesion 5. Calculo Del Capital de Trabajo 48735Pedro Vasquez AcevedoBelum ada peringkat

- Tarea Vi Con213!10!3Dokumen5 halamanTarea Vi Con213!10!3wendy1morales-2Belum ada peringkat

- Programa de Auditoría Del Proceso de Liquidación de NóminaDokumen9 halamanPrograma de Auditoría Del Proceso de Liquidación de NóminahosecarBelum ada peringkat

- Porcentajes, interés simple y pagarés en matemática financieraDokumen19 halamanPorcentajes, interés simple y pagarés en matemática financieraAlexcito Pe100% (1)

- Adopción de Nics en GuatemalaDokumen4 halamanAdopción de Nics en Guatemalamonikdiaz785Belum ada peringkat