Anda mungkin juga menyukai

- Modelo Discurso de Formatura Ensino MédioDokumen4 halamanModelo Discurso de Formatura Ensino MédioAlê Barello100% (8)

- Critérios de avaliação de materiaisDokumen26 halamanCritérios de avaliação de materiaisMaria Luiza PETBelum ada peringkat

- Memorialdescritivo Protecao RadiologicaDokumen6 halamanMemorialdescritivo Protecao RadiologicadiegoBelum ada peringkat

- DP - Micro Imuno e ParasitoDokumen11 halamanDP - Micro Imuno e ParasitoAndrea50% (2)

- Apostila de Manutenção Guindastes e BaleeirasDokumen102 halamanApostila de Manutenção Guindastes e BaleeirasAntonio Ribeiro100% (5)

- GConferencia GA 323 C 2 A Necessidade de Fundamentar A Astronomia A Partir Do Ser HumanoDokumen15 halamanGConferencia GA 323 C 2 A Necessidade de Fundamentar A Astronomia A Partir Do Ser HumanoRenato CaioBelum ada peringkat

- Estoques UspDokumen70 halamanEstoques Uspcarol.nf91Belum ada peringkat

- Apostila Gestão Estratégica de CustosDokumen30 halamanApostila Gestão Estratégica de CustostributocontabilBelum ada peringkat

- Apostila CÑC - 1 - II - Dia - Slides - 17 PáginasDokumen17 halamanApostila CÑC - 1 - II - Dia - Slides - 17 PáginassilviamoraestreinamentosBelum ada peringkat

- Operações com MercadoriasDokumen5 halamanOperações com MercadoriasWilton Marques100% (1)

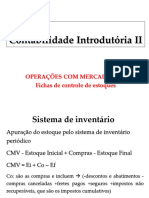

- Sistema de Inventário PeriódicoDokumen5 halamanSistema de Inventário PeriódicosimuladocontabilBelum ada peringkat

- Operações Contábeis - Parte II TEMA 3Dokumen49 halamanOperações Contábeis - Parte II TEMA 3alyson barretoBelum ada peringkat

- A. Teorica 3Dokumen5 halamanA. Teorica 3Nick NaimoBelum ada peringkat

- 7-Sistema de Inventário Permanente - SIPDokumen18 halaman7-Sistema de Inventário Permanente - SIPSusana BaraoBelum ada peringkat

- Análise de custos e administração de estoquesDokumen20 halamanAnálise de custos e administração de estoquesKleopatra D El Rey do VaboBelum ada peringkat

- Tema 3 - Operações Contábeis - Parte IIDokumen49 halamanTema 3 - Operações Contábeis - Parte IIAndressa CruzBelum ada peringkat

- Métodos de controle de estoques Peps, Ueps, MPM e MPFDokumen39 halamanMétodos de controle de estoques Peps, Ueps, MPM e MPFmathtrumpBelum ada peringkat

- Contabilidade Geral - Exercícios - Comentados - MercadoriasDokumen23 halamanContabilidade Geral - Exercícios - Comentados - MercadoriasDebiticia100% (5)

- Agente PF: Inventário de estoques e métodos de avaliaçãoDokumen4 halamanAgente PF: Inventário de estoques e métodos de avaliaçãoDiêgo BárrosBelum ada peringkat

- Controle De Estoques Para Análise Fundamental EmpresarialDari EverandControle De Estoques Para Análise Fundamental EmpresarialBelum ada peringkat

- Controlo de custos na restauraçãoDokumen6 halamanControlo de custos na restauraçãoFranclim Neves100% (1)

- Ficha EstoqueDokumen11 halamanFicha Estoquedebora_lima_santos100% (1)

- Operações Com MercadoriasDokumen40 halamanOperações Com MercadoriasDiego MontenegroBelum ada peringkat

- Exercicio Valendo 1 PontoDokumen13 halamanExercicio Valendo 1 PontovannessadssBelum ada peringkat

- Material - Controle de Estoques e Tributação Sobre MercadoriasDokumen44 halamanMaterial - Controle de Estoques e Tributação Sobre MercadoriasFernandoZadockBelum ada peringkat

- Contabilidade dos InventáriosDokumen30 halamanContabilidade dos InventáriosAntónio AnteloBelum ada peringkat

- Aula 07Dokumen14 halamanAula 07Jéssica BorgesBelum ada peringkat

- Aula 14 - Resultado Com MercadoriasDokumen12 halamanAula 14 - Resultado Com MercadoriasJéssica Ezechiello Rabelo GuerraBelum ada peringkat

- Inventários e balanços - sistemas e critériosDokumen31 halamanInventários e balanços - sistemas e critériosCarla FranciscoBelum ada peringkat

- Aula de Contabilidade Avnçada CPC EstoqueDokumen10 halamanAula de Contabilidade Avnçada CPC Estoqueromerito.cicBelum ada peringkat

- Estoques - Custos e métodos de avaliaçãoDokumen11 halamanEstoques - Custos e métodos de avaliaçãoYasmin CristinaBelum ada peringkat

- Capítulo IIIDokumen24 halamanCapítulo IIImathtrumpBelum ada peringkat

- Aula 4 - Operações Com MercadoriasDokumen61 halamanAula 4 - Operações Com MercadoriasMaria AmeliaBelum ada peringkat

- Apresentação 0416Dokumen112 halamanApresentação 0416Maria João ToméBelum ada peringkat

- 8. Sistemas de CusteioDokumen39 halaman8. Sistemas de CusteioRAQUEL DIASBelum ada peringkat

- Meios Circulantes MateriaisDokumen23 halamanMeios Circulantes MateriaisEddy KanyisaBelum ada peringkat

- Aula 04Dokumen6 halamanAula 04Tereza CarmoBelum ada peringkat

- Mdulo 416 InventarioDokumen118 halamanMdulo 416 InventarioAna Amélia CerqueiraBelum ada peringkat

- CPC 16Dokumen14 halamanCPC 16Ana Lídia FariasBelum ada peringkat

- Aula 3Dokumen11 halamanAula 3Luis VidalBelum ada peringkat

- Adm MateriaisDokumen27 halamanAdm MateriaisingridtainaBelum ada peringkat

- Aula 2Dokumen7 halamanAula 2marinho2500Belum ada peringkat

- Activos Nao CorrentesDokumen30 halamanActivos Nao CorrentesDA BocaBelum ada peringkat

- Slides Cap Tulo 2 - EstoquesDokumen5 halamanSlides Cap Tulo 2 - EstoquesBeto PedrosoBelum ada peringkat

- Contabilidade Intermediaria EstoqueDokumen51 halamanContabilidade Intermediaria EstoquePaulo BezerraBelum ada peringkat

- Sllides - Aula - 2Dokumen8 halamanSllides - Aula - 2Leonel AzevedoBelum ada peringkat

- Unidade IIIDokumen22 halamanUnidade IIINatalia passarelliBelum ada peringkat

- Estoque - CPC 16 R1Dokumen17 halamanEstoque - CPC 16 R1Pedro AssisBelum ada peringkat

- Inventário M416Dokumen118 halamanInventário M416Maria LiraBelum ada peringkat

- Contabilidade métodos inventárioDokumen60 halamanContabilidade métodos inventárioFernanda Santos100% (1)

- InventáriosDokumen17 halamanInventáriosMusselo RagyBelum ada peringkat

- Exercicio SEM GDokumen4 halamanExercicio SEM GRafael MaltezBelum ada peringkat

- Tema IV - Inventarios e Activos Biologicos FinalDokumen12 halamanTema IV - Inventarios e Activos Biologicos FinalNelson TruzãoBelum ada peringkat

- Contabilidade e EstoquesDokumen6 halamanContabilidade e EstoquesCarolina Melo de MedeirosBelum ada peringkat

- Contabilidade Introdutória: Avaliação de EstoqueDokumen7 halamanContabilidade Introdutória: Avaliação de EstoqueWellison ReinanBelum ada peringkat

- Contabilidade comercial: noções de comércioDokumen46 halamanContabilidade comercial: noções de comércioFernanda SantosBelum ada peringkat

- Sistemas de Inventarios Fernando Aprato PDFDokumen60 halamanSistemas de Inventarios Fernando Aprato PDFPessoaBelum ada peringkat

- Aula 3 - Registos ContabilisticosDokumen23 halamanAula 3 - Registos Contabilisticossheila antonio maposseBelum ada peringkat

- Gestão de materiais ABCDokumen121 halamanGestão de materiais ABCJoão Marcos S. CorrêaBelum ada peringkat

- Capitulo 1 - InventariosDokumen20 halamanCapitulo 1 - InventariosFernando ChambeBelum ada peringkat

- Contabilidade Comercial Apostila (Operacoes Com MercadoriasDokumen11 halamanContabilidade Comercial Apostila (Operacoes Com MercadoriasAlessandro Dias Do NascimentoBelum ada peringkat

- Controle de Estoque e Métodos de CustoDokumen14 halamanControle de Estoque e Métodos de CustoJeferson CarvalhoBelum ada peringkat

- Aula - Operaes Com Mercadorias - Ficha de Controle de EstoqueDokumen16 halamanAula - Operaes Com Mercadorias - Ficha de Controle de Estoquelaryssa GonçalvesBelum ada peringkat

- Calculo RCM com Inventario PeriodicoDokumen20 halamanCalculo RCM com Inventario PeriodicoLeonardo da Rocha Brito100% (1)

- ManualebserhDokumen376 halamanManualebserhdiegoBelum ada peringkat

- Máquinas de processamento de frangosDokumen22 halamanMáquinas de processamento de frangosdiegoBelum ada peringkat

- PPRA do Campus Parnamirim do IFRN: identificação e controle de riscos ambientaisDokumen84 halamanPPRA do Campus Parnamirim do IFRN: identificação e controle de riscos ambientaisdiegoBelum ada peringkat

- AuladeppraDokumen49 halamanAuladeppradiegoBelum ada peringkat

- EPIDokumen4 halamanEPIdiegoBelum ada peringkat

- Precauções padrão EPI enfermagemDokumen12 halamanPrecauções padrão EPI enfermagemdiegoBelum ada peringkat

- Equipamentos para Diluição de Produtos QuímicosDokumen1 halamanEquipamentos para Diluição de Produtos QuímicosdiegoBelum ada peringkat

- PT Adoro AlturaDokumen1 halamanPT Adoro AlturadiegoBelum ada peringkat

- Doc2 Scriba Cert PDFDokumen18 halamanDoc2 Scriba Cert PDFthiagoBelum ada peringkat

- EpiDokumen1 halamanEpidiegoBelum ada peringkat

- Modelo de Ordem de ServiçoDokumen3 halamanModelo de Ordem de ServiçodiegoBelum ada peringkat

- 2011 Goncalo Pedro Ramires NunesDokumen34 halaman2011 Goncalo Pedro Ramires NunesdiegoBelum ada peringkat

- Mapa de RiscoDokumen32 halamanMapa de RiscodiegoBelum ada peringkat

- Aula4 Biosseguranaii 150406072143 Conversion Gate01Dokumen62 halamanAula4 Biosseguranaii 150406072143 Conversion Gate01diegoBelum ada peringkat

- Sinalização de Segurança NR-26Dokumen42 halamanSinalização de Segurança NR-26diegoBelum ada peringkat

- 1º Aula BiosseguranaDokumen23 halaman1º Aula Biosseguranadiego100% (1)

- Exames audiométricos obrigatórios NR7Dokumen4 halamanExames audiométricos obrigatórios NR7diegoBelum ada peringkat

- Aula2 NRDokumen39 halamanAula2 NRdiego100% (1)

- GUIA #19, Versão 1, de 06 de Março de 2019Dokumen64 halamanGUIA #19, Versão 1, de 06 de Março de 2019Diego Guimaraes RibeiroBelum ada peringkat

- Pop - Coleta de Amostras Micro PDFDokumen6 halamanPop - Coleta de Amostras Micro PDFdiegoBelum ada peringkat

- Procedimentos Operacionais Padrão - Programa de Análise de Resíduos de Agrotóxicos em Alimentos (PARA) PDFDokumen72 halamanProcedimentos Operacionais Padrão - Programa de Análise de Resíduos de Agrotóxicos em Alimentos (PARA) PDFEloi MenezesBelum ada peringkat

- Procedimentos Operacionais Padrão - Programa de Análise de Resíduos de Agrotóxicos em Alimentos (PARA) PDFDokumen72 halamanProcedimentos Operacionais Padrão - Programa de Análise de Resíduos de Agrotóxicos em Alimentos (PARA) PDFEloi MenezesBelum ada peringkat

- Os "7 Pecados" Da Odontologia em Relação À Vigilância SanitáriaDokumen3 halamanOs "7 Pecados" Da Odontologia em Relação À Vigilância Sanitáriawww.platinumconsultoria.com.brBelum ada peringkat

- Pop - Coleta de Amostras Micro PDFDokumen6 halamanPop - Coleta de Amostras Micro PDFdiegoBelum ada peringkat

- Last Will and Testament PT PDFDokumen3 halamanLast Will and Testament PT PDFdiegoBelum ada peringkat

- 1331691095Dokumen1 halaman1331691095diegoBelum ada peringkat

- GUIA #19, Versão 1, de 06 de Março de 2019Dokumen64 halamanGUIA #19, Versão 1, de 06 de Março de 2019Diego Guimaraes RibeiroBelum ada peringkat

- Manual OdontoDokumen199 halamanManual OdontodiegoBelum ada peringkat

- Portaria 453Dokumen67 halamanPortaria 453ahtramsilvaBelum ada peringkat

- Funções elementares: polinomiais, trigonométricas e racionaisDokumen83 halamanFunções elementares: polinomiais, trigonométricas e racionaisBruno Miguel CorrêaBelum ada peringkat

- Desenvolvimento físico e cognitivo da criança escolarDokumen12 halamanDesenvolvimento físico e cognitivo da criança escolarAline RafaelaBelum ada peringkat

- Conceitos básicos de probabilidadeDokumen6 halamanConceitos básicos de probabilidadeCortes do CapitalismoBelum ada peringkat

- Primeiro passo para sucesso na NutriçãoDokumen9 halamanPrimeiro passo para sucesso na NutriçãoJacqueline SantiniBelum ada peringkat

- Entrevistas Preliminares Psicanálise CriançasDokumen8 halamanEntrevistas Preliminares Psicanálise CriançasclodoaldocarlosBelum ada peringkat

- Aula 3 LeucopoieseDokumen39 halamanAula 3 LeucopoieseEben Leonel Albano MaiopueBelum ada peringkat

- Role-Play e Role-Taking na Terapia Cognitivo-ComportamentalDokumen28 halamanRole-Play e Role-Taking na Terapia Cognitivo-ComportamentalRicardo Pereira100% (1)

- Condição pós-moderna na culturaDokumen6 halamanCondição pós-moderna na culturaJulio DeziróBelum ada peringkat

- Instrumentação em Barragens de BetãoDokumen29 halamanInstrumentação em Barragens de BetãoNuno GordalinaBelum ada peringkat

- Tabela SIAR 3º Desafio-ProblemaDokumen2 halamanTabela SIAR 3º Desafio-ProblemaAntónio Pedro Correia da Silva PinheiroBelum ada peringkat

- São Tomé e PríncipeDokumen8 halamanSão Tomé e Príncipedaniele.piresBelum ada peringkat

- EMPREENDEDORISMO TECNOLOGICO - Unidade 2 - Atividade 2 (A2) - Revisão Da TentativaDokumen8 halamanEMPREENDEDORISMO TECNOLOGICO - Unidade 2 - Atividade 2 (A2) - Revisão Da TentativaDaniel OliveiraBelum ada peringkat

- Materiais de Construção 2 - Ligantes e CaldasDokumen160 halamanMateriais de Construção 2 - Ligantes e CaldasMarceloBarros100% (1)

- Gestão FacturaçãoDokumen95 halamanGestão FacturaçãojubasatBelum ada peringkat

- Manual para Obreiros Leigos e de Sustento Próprio - Colin StandishDokumen148 halamanManual para Obreiros Leigos e de Sustento Próprio - Colin StandishCongresso MV75% (4)

- Pronomes Oblíquos ÁtonosDokumen9 halamanPronomes Oblíquos Átonosjessikadasilva555Belum ada peringkat

- Trabalho Avaliativo de Arte Renasciemento e BarrocoDokumen8 halamanTrabalho Avaliativo de Arte Renasciemento e Barrocovalquiria carvalho limaBelum ada peringkat

- Cópia de Currículo Letícia - TODokumen3 halamanCópia de Currículo Letícia - TORecursos HumanosBelum ada peringkat

- Anais SIPDokumen90 halamanAnais SIPRadael JuniorBelum ada peringkat

- Dicas para Calculo Da PenaDokumen6 halamanDicas para Calculo Da PenaCarmono Estulano0% (1)

- Liderança pelo exemploDokumen12 halamanLiderança pelo exemploalxsoBelum ada peringkat

- Terapêutica MedicamentosaDokumen24 halamanTerapêutica MedicamentosafabiolakatelBelum ada peringkat

- Alegrem Se No Ceu CsilvaDokumen1 halamanAlegrem Se No Ceu CsilvaHenrique RangelBelum ada peringkat

- O significado do amorDokumen2 halamanO significado do amorcarmitalivBelum ada peringkat

- Desigualdade Social e GêneroDokumen14 halamanDesigualdade Social e GêneroSeverino Manuel PedroBelum ada peringkat

- Prova de FilosofiaDokumen3 halamanProva de FilosofiaJosemir FranciscoBelum ada peringkat