Anda mungkin juga menyukai

- Makalah Manajemen "Usaha Kecil Menengah" (Warung Biru) : Nama: Amanda Yunentia NIM: 01114013Dokumen22 halamanMakalah Manajemen "Usaha Kecil Menengah" (Warung Biru) : Nama: Amanda Yunentia NIM: 01114013Everest ClassBelum ada peringkat

- Soal Proses CostingDokumen2 halamanSoal Proses Costingrio adi pranata sukmaBelum ada peringkat

- Proposal Manajemen Produksi Operasi Warung KopiDokumen13 halamanProposal Manajemen Produksi Operasi Warung KopifaizBelum ada peringkat

- Karakteristik Perusahaan ManufakturDokumen4 halamanKarakteristik Perusahaan ManufakturPriska LisaBelum ada peringkat

- Malik Pkwu SELESAIIIIDokumen12 halamanMalik Pkwu SELESAIIIIBojong Yellow100% (1)

- Manajemen OperasionalDokumen2 halamanManajemen OperasionalDewi Puspita sariBelum ada peringkat

- Nona Desi Merupakan Pimpinan Dan Sekaligus Pemilik UsahaDokumen1 halamanNona Desi Merupakan Pimpinan Dan Sekaligus Pemilik Usahaselor bayuBelum ada peringkat

- Makalah Perancangan Struktur OrganisasiDokumen18 halamanMakalah Perancangan Struktur OrganisasiJagoan Neon0% (1)

- Sistem Informasi ManajemenDokumen30 halamanSistem Informasi ManajemenDyah Ayu Woro WirastiBelum ada peringkat

- Kel. 2 Tinjauan Atas Manajemen KeuanganDokumen23 halamanKel. 2 Tinjauan Atas Manajemen KeuanganFerhad Al FaridzBelum ada peringkat

- EKM03420191117Metode Harga Pokok Pesanan-Pengolahan Melalui Beberapa DepartemenDokumen14 halamanEKM03420191117Metode Harga Pokok Pesanan-Pengolahan Melalui Beberapa DepartemenainiBelum ada peringkat

- Manajemen Biaya Makalah SMBDokumen13 halamanManajemen Biaya Makalah SMBMeiliyani Budiarti100% (1)

- Vania Aulia Nusanti - J2A021064 - Latihan Bahasa Indonesia2Dokumen2 halamanVania Aulia Nusanti - J2A021064 - Latihan Bahasa Indonesia2Vania Aulia NusantiBelum ada peringkat

- Full Laporan Flamo FiksasiDokumen52 halamanFull Laporan Flamo FiksasiMa'mum Mawar GumanBelum ada peringkat

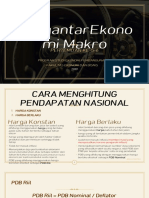

- PengantarEkonomi Makro Pertemuan 4-5 PDFDokumen63 halamanPengantarEkonomi Makro Pertemuan 4-5 PDFFadhlan AlfariziBelum ada peringkat

- Gbe IsiDokumen67 halamanGbe Isimerori fadelzaBelum ada peringkat

- BAB 3 Dan 4-1Dokumen15 halamanBAB 3 Dan 4-1Beni Daniawan100% (1)

- Tujuh Aspek Strategi BisnisDokumen18 halamanTujuh Aspek Strategi BisnisKarin ManginselaBelum ada peringkat

- Tugas SKBDokumen18 halamanTugas SKBFendi Ahmad 1810247090Belum ada peringkat

- Rangkuman Manajemen ProduksiDokumen14 halamanRangkuman Manajemen ProduksiCaramel KzBelum ada peringkat

- Makalah Selai Kulit Durian (Berin)Dokumen25 halamanMakalah Selai Kulit Durian (Berin)Berin D. SalomeBelum ada peringkat

- Mind Mapping Arya HibatillahDokumen1 halamanMind Mapping Arya HibatillahFradiva PutriBelum ada peringkat

- Kelompok 8Dokumen14 halamanKelompok 8dennyjtBelum ada peringkat

- TREND PENJUALANDokumen11 halamanTREND PENJUALANERNAWATI ERNAWATIBelum ada peringkat

- MAKALAH - Pemanfaatan SIM Untuk Sebagai Media Pemasaran UMKM PDFDokumen17 halamanMAKALAH - Pemanfaatan SIM Untuk Sebagai Media Pemasaran UMKM PDFSidignur KarimBelum ada peringkat

- RI 4.0Dokumen19 halamanRI 4.0FEBI MELINDABelum ada peringkat

- Pemba Has AnDokumen22 halamanPemba Has AnMatta LunrukBelum ada peringkat

- Update - Makalah Akuntansi Korporasi Dan PelaporanDokumen15 halamanUpdate - Makalah Akuntansi Korporasi Dan PelaporanRosmawatiBelum ada peringkat

- TugassssDokumen5 halamanTugassssmuhammad rizky ramadhanBelum ada peringkat

- Laporan Audit IndependenDokumen10 halamanLaporan Audit IndependenArissaldi FarhanBelum ada peringkat

- Kelompok 5 - Sistem Pengendalian Manajemen NewDokumen11 halamanKelompok 5 - Sistem Pengendalian Manajemen NewTamiyulianaBelum ada peringkat

- Kelompok 9 Konsep Kinerja KoperasiDokumen13 halamanKelompok 9 Konsep Kinerja KoperasiDava FebriandaBelum ada peringkat

- Kelompok 13 - Tugas PjBL-ABCDokumen30 halamanKelompok 13 - Tugas PjBL-ABCMuhammad RizkyBelum ada peringkat

- Ekm01720161110buku Ajar Akt Pengantar 1 Upload 1 3Dokumen22 halamanEkm01720161110buku Ajar Akt Pengantar 1 Upload 1 3Sasha Nadia PutiBelum ada peringkat

- WEWENANG DAN KEWAJIBAN FISKUSDokumen9 halamanWEWENANG DAN KEWAJIBAN FISKUSIrwan WahyudiBelum ada peringkat

- Makalah MRPDokumen28 halamanMakalah MRPsyahla kamilaBelum ada peringkat

- Jurnal WaralabaDokumen32 halamanJurnal Waralabahdhdhdh hfjfjfBelum ada peringkat

- Metode Harga Pokok ProsesDokumen21 halamanMetode Harga Pokok ProsesM Aldo Fahrul AzmiBelum ada peringkat

- AKUNTANSI_ZAHRETADokumen59 halamanAKUNTANSI_ZAHRETAsyarifudinBelum ada peringkat

- Tugas Sesi 13 Manajemen KeuanganDokumen5 halamanTugas Sesi 13 Manajemen KeuanganYuyu YulianiBelum ada peringkat

- ANALISIS DANADokumen18 halamanANALISIS DANAVicky Dwi JulioBelum ada peringkat

- Analisis Teknologi Dan PengangguranDokumen2 halamanAnalisis Teknologi Dan PengangguranWikanadiBelum ada peringkat

- Laporan WawancaraDokumen9 halamanLaporan WawancaraNida Mufidah100% (2)

- PT Coca-Cola Amatil IndonesiaDokumen16 halamanPT Coca-Cola Amatil IndonesiaRifny NurfadillahBelum ada peringkat

- Anggaran Bahan Baku Dan Tenaga KerjaDokumen12 halamanAnggaran Bahan Baku Dan Tenaga KerjaErwin Azhar DaulayBelum ada peringkat

- BAPPEDA MakassarDokumen26 halamanBAPPEDA Makassar'tenRiseLee'Belum ada peringkat

- Tugas Kelompok AkuntansiDokumen7 halamanTugas Kelompok AkuntansiRizky PutraBelum ada peringkat

- Bab 9 Manajemen KasDokumen10 halamanBab 9 Manajemen Kasmufidatul auliyahBelum ada peringkat

- Strategi ProsesDokumen8 halamanStrategi ProsesadsitasariBelum ada peringkat

- Makalah Konsep Pemasaran Jasa Kelompok 4...Dokumen14 halamanMakalah Konsep Pemasaran Jasa Kelompok 4...Syah DanBelum ada peringkat

- (Kelompok 2) METODE HARGA POKOK PROSESDokumen21 halaman(Kelompok 2) METODE HARGA POKOK PROSESRafa AndikaBelum ada peringkat

- Rina Asmeri Bab 07 Siklus Akuntansi Perusahaan Jasa Pelaporan Penyusunan Laporan KeuanganDokumen34 halamanRina Asmeri Bab 07 Siklus Akuntansi Perusahaan Jasa Pelaporan Penyusunan Laporan KeuanganMuhammed Ar Ridwan0% (1)

- Pemasaran Jasa (Proposal Usaha Coklat Chocomadee)Dokumen29 halamanPemasaran Jasa (Proposal Usaha Coklat Chocomadee)Wisnu WicaksonoBelum ada peringkat

- TUGAS AKUNTANSI ManufakturDokumen17 halamanTUGAS AKUNTANSI ManufakturnyawdnyBelum ada peringkat

- Tugas Makalah Manajemen OperasionalDokumen8 halamanTugas Makalah Manajemen OperasionalFitron Fernanda EkaBelum ada peringkat

- Lingkungan Ekonomi MakroDokumen17 halamanLingkungan Ekonomi Makroadi sulistianto100% (1)

- Contoh Soal CLVDokumen1 halamanContoh Soal CLVsusantiBelum ada peringkat

- Hotel Komodo Latihan Pa 1 MH 2018Dokumen2 halamanHotel Komodo Latihan Pa 1 MH 2018ReynaldoedwinBelum ada peringkat

- Profesi Akuntansi Merupakan Sebuah Profesi Yang Menyediakan Jasa Atestasi Maupun NonDokumen8 halamanProfesi Akuntansi Merupakan Sebuah Profesi Yang Menyediakan Jasa Atestasi Maupun NonRindu100% (1)

- Jenis BiayaDokumen2 halamanJenis Biayasriindriani190780Belum ada peringkat

- Tutorial Pengerjaan UAS DaringDokumen3 halamanTutorial Pengerjaan UAS DaringDon DodonBelum ada peringkat

- Prediksi Soal UN Teori Kejuruan TBSMDokumen34 halamanPrediksi Soal UN Teori Kejuruan TBSMDon DodonBelum ada peringkat

- Lembar Kerja - Gambar Kerja Untuk Pembuatan Prototype Produk Barang Atau JasaDokumen11 halamanLembar Kerja - Gambar Kerja Untuk Pembuatan Prototype Produk Barang Atau Jasadeny100% (1)

- HPP_PT_HIJARDokumen2 halamanHPP_PT_HIJARDon DodonBelum ada peringkat

- Fungsi InversDokumen2 halamanFungsi InversDon DodonBelum ada peringkat

- Fungsi InversDokumen2 halamanFungsi InversDon DodonBelum ada peringkat

- Soal Kasus HPP 1Dokumen1 halamanSoal Kasus HPP 1Don DodonBelum ada peringkat

- PROTOKOLDokumen12 halamanPROTOKOLDon DodonBelum ada peringkat

- Kisi2 Uas Ganjil 2019Dokumen2 halamanKisi2 Uas Ganjil 2019Don DodonBelum ada peringkat

- Daftar Peserta & Penguji Uji Kompetensi Prakerin Kom. Teknik Dan Bisnis Sepeda Motor (TBSM) Gel 1 - 2019 - 2020Dokumen9 halamanDaftar Peserta & Penguji Uji Kompetensi Prakerin Kom. Teknik Dan Bisnis Sepeda Motor (TBSM) Gel 1 - 2019 - 2020Don DodonBelum ada peringkat

- Sistem Transmisi Otomatis (App) PDFDokumen25 halamanSistem Transmisi Otomatis (App) PDFAzka StickerBelum ada peringkat

- PROTOKOLDokumen12 halamanPROTOKOLDon DodonBelum ada peringkat

- SMK Ulangan 2020Dokumen10 halamanSMK Ulangan 2020Don DodonBelum ada peringkat

- SUSULANDokumen26 halamanSUSULANDon DodonBelum ada peringkat

- JADleWAL UAS FIXDokumen6 halamanJADleWAL UAS FIXDon DodonBelum ada peringkat

- Tugas PLH Tanaman Organik-2Dokumen10 halamanTugas PLH Tanaman Organik-2Don DodonBelum ada peringkat

- Bab IVDokumen12 halamanBab IVDon DodonBelum ada peringkat

- PROTOKOLDokumen12 halamanPROTOKOLDon DodonBelum ada peringkat

- Materi Dan Tugas Fungsi KomposisiDokumen3 halamanMateri Dan Tugas Fungsi KomposisiDon DodonBelum ada peringkat

- Tugas PLH Tanaman OrganikDokumen1 halamanTugas PLH Tanaman OrganikDon DodonBelum ada peringkat

- Part Catalog All New Honda BeAT POP ESPDokumen99 halamanPart Catalog All New Honda BeAT POP ESPKunto WidagdoBelum ada peringkat

- Lembar Kerja - Gambar Kerja Untuk Pembuatan Prototype Produk Barang Atau JasaDokumen11 halamanLembar Kerja - Gambar Kerja Untuk Pembuatan Prototype Produk Barang Atau Jasadeny100% (1)