Anda mungkin juga menyukai

- Lista 03 - Função Afim e QuadráticaDokumen9 halamanLista 03 - Função Afim e QuadráticaBruno RobertBelum ada peringkat

- Atividades de Matemática - 1º Ano - F.ExponencialDokumen6 halamanAtividades de Matemática - 1º Ano - F.ExponencialManoel Alfredo de AlbuquerqueBelum ada peringkat

- 2º Atividade Transformação de MedidasDokumen1 halaman2º Atividade Transformação de MedidasAlessandra ParanhosBelum ada peringkat

- Exercicios RegratresDokumen3 halamanExercicios RegratresReinaldo De SouzaBelum ada peringkat

- Exercícios Extras de Piramide 30 09 2021Dokumen2 halamanExercícios Extras de Piramide 30 09 2021Afirma Militar Curso100% (1)

- Concurso de Admissão Ao 6o Ano EF Do CMR 2010 L 2011Dokumen23 halamanConcurso de Admissão Ao 6o Ano EF Do CMR 2010 L 2011Osmayr SousaBelum ada peringkat

- Questões Juros CompostosDokumen3 halamanQuestões Juros CompostosHeitor Rocha100% (1)

- Resolvendo Anagramas - ExerciciosDokumen3 halamanResolvendo Anagramas - ExerciciosRubem Gitai BragaBelum ada peringkat

- Semana 6 1 Correção Mat 01 Porcentagem AumentoDokumen6 halamanSemana 6 1 Correção Mat 01 Porcentagem Aumentojuze márioBelum ada peringkat

- Operacoes Com AngulosDokumen1 halamanOperacoes Com AngulosRobson Santana SBelum ada peringkat

- Lista de Exercícios Anuidades Ou Rendas CertasDokumen5 halamanLista de Exercícios Anuidades Ou Rendas CertasandreurynoBelum ada peringkat

- Algebra - 1 UnidadeDokumen4 halamanAlgebra - 1 UnidadeTaciana FariasBelum ada peringkat

- AULA 8 Grandezas ProporcionaisDokumen2 halamanAULA 8 Grandezas ProporcionaisMarricia da SharedrBelum ada peringkat

- Correção Dos Exercícios Sobre Angulos 6°ano e FraçõesDokumen3 halamanCorreção Dos Exercícios Sobre Angulos 6°ano e FraçõesJORGE LUIZ FERREIRA100% (1)

- Questões Sobre Os Entes Da Geometria e Poligonos IntroduçãoDokumen2 halamanQuestões Sobre Os Entes Da Geometria e Poligonos IntroduçãoJunior SilvaBelum ada peringkat

- Teorema de PitágorasDokumen6 halamanTeorema de PitágorasWendel Thaylon100% (1)

- Atividade Extra 05.06 - 6Dokumen3 halamanAtividade Extra 05.06 - 6Kamille VieiraBelum ada peringkat

- Simulado MatemáticaDokumen2 halamanSimulado MatemáticaFranck SantosBelum ada peringkat

- Matemática FinanceiraDokumen2 halamanMatemática FinanceiraisolinaBustosBelum ada peringkat

- ÁreasDokumen2 halamanÁreasAndreza MarquesBelum ada peringkat

- Exercicios de Geometria AnaliticaDokumen4 halamanExercicios de Geometria AnaliticaGerson Teixeira de OliveiraBelum ada peringkat

- 6a 13 04 PotenciacaoDokumen1 halaman6a 13 04 PotenciacaoJosemeri FerreiraBelum ada peringkat

- Lista de Exercícios - PorcentagemDokumen2 halamanLista de Exercícios - Porcentagemmarcioantony0% (1)

- Reforço 9 Ano - Circulo e Circunferencia 2018Dokumen4 halamanReforço 9 Ano - Circulo e Circunferencia 2018Rodolfo GutierresBelum ada peringkat

- Prova de Recuperação - MATEMÁTICA 8ºano A e B PDFDokumen4 halamanProva de Recuperação - MATEMÁTICA 8ºano A e B PDFSaulBelum ada peringkat

- 6 Ano SimuladoDokumen3 halaman6 Ano SimuladoLuan LealBelum ada peringkat

- CapacidadeDokumen3 halamanCapacidadeLuis Felipe Figueiredo OliveiraBelum ada peringkat

- Atividade RECUPERAÇÃO de Matemática Financeira PDFDokumen2 halamanAtividade RECUPERAÇÃO de Matemática Financeira PDFTamires Maria100% (1)

- Trangulos e QuadrilaterosDokumen28 halamanTrangulos e QuadrilaterosMariana Souza Ferreira100% (2)

- Ângulos Complementares e SuplementaresDokumen1 halamanÂngulos Complementares e SuplementaresAnonymous lSaukRMaBelum ada peringkat

- Atividade 2 Do 6 Ano PoligonosDokumen2 halamanAtividade 2 Do 6 Ano PoligonosNara TorresBelum ada peringkat

- Exercícios Sistemas de EquaçõesDokumen4 halamanExercícios Sistemas de EquaçõesIsadora Folco SantiagoBelum ada peringkat

- Ex. Juros SimplesDokumen6 halamanEx. Juros SimplesfainaarianeBelum ada peringkat

- Exercícios Sobre Grandezas Inversamente ProporcionaisDokumen3 halamanExercícios Sobre Grandezas Inversamente ProporcionaisLara AlmeidaBelum ada peringkat

- Aula 17 - 7º MAT - Cálculo de Volume. ProbabilidadeDokumen12 halamanAula 17 - 7º MAT - Cálculo de Volume. ProbabilidadeCarlos EduardoBelum ada peringkat

- Exercício de Revisão 8° Ano - I UnidDokumen2 halamanExercício de Revisão 8° Ano - I UnidHermes50% (2)

- Trià Ngulos (Soma Dos à Ngulos Internos)Dokumen3 halamanTrià Ngulos (Soma Dos à Ngulos Internos)Emanoel Lucena - Projetos e Edificações100% (1)

- ÂngulosDokumen6 halamanÂngulosJúlio CésarBelum ada peringkat

- Listas JurosDokumen3 halamanListas JurosFernando FischerBelum ada peringkat

- Algarismos SignificativosDokumen30 halamanAlgarismos SignificativosMarinho ValdenioBelum ada peringkat

- Aula 05 - 8º Ano - U5 Polígonos I - SlidesDokumen16 halamanAula 05 - 8º Ano - U5 Polígonos I - SlidesTúlio NaamãBelum ada peringkat

- 1 Lista de Exercícios Sobre Juros SimplesDokumen2 halaman1 Lista de Exercícios Sobre Juros SimplesRaimundo Nonato0% (1)

- As Fisico QuimicaDokumen7 halamanAs Fisico QuimicaStanislav Ozzy PetrovBelum ada peringkat

- Prova 8° AnoDokumen5 halamanProva 8° AnomichelliBelum ada peringkat

- 1 ANO Atividade 2 - MRUDokumen2 halaman1 ANO Atividade 2 - MRUJoao MiguelBelum ada peringkat

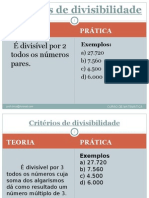

- Regras de DivisibilidadeDokumen20 halamanRegras de Divisibilidadej_pedropt100% (1)

- Aula 9 - Matemática Avançada - EPCARDokumen2 halamanAula 9 - Matemática Avançada - EPCARRicardo MatosBelum ada peringkat

- Matemática PPT - Lei Dos Senos e CosenosDokumen7 halamanMatemática PPT - Lei Dos Senos e CosenosMatemática PPT100% (2)

- Problemas Com Equacao Do Segundo GrauDokumen1 halamanProblemas Com Equacao Do Segundo GrauRenata Alves0% (1)

- Área e Perímetro - Aluno PDFDokumen3 halamanÁrea e Perímetro - Aluno PDFCristiane Oliveira0% (1)

- Exercícios de Função AfimDokumen14 halamanExercícios de Função AfimValjeannussBelum ada peringkat

- Exercícios de Grandezas e MedidasDokumen2 halamanExercícios de Grandezas e MedidasAldaisa CostaBelum ada peringkat

- Exercícios Juros CompostosDokumen1 halamanExercícios Juros CompostossamaranjBelum ada peringkat

- Exercicio Básico de Polígono 8º AnoDokumen4 halamanExercicio Básico de Polígono 8º AnoTati LobattoBelum ada peringkat

- Matematica - Atividade 1 - 23 A 27 de MarcoDokumen4 halamanMatematica - Atividade 1 - 23 A 27 de MarcoAlissia Mária Silva Dos SantosBelum ada peringkat

- Lista de Exercícios Sobre Comparação de InvestimentosDokumen3 halamanLista de Exercícios Sobre Comparação de InvestimentosRafael GomesBelum ada peringkat

- ExercicíosDokumen9 halamanExercicíosDW580Belum ada peringkat

- FinançasDokumen6 halamanFinançasVladimir Carvalho0% (1)

- List ADokumen5 halamanList AMarcos César GomesBelum ada peringkat

- Estrutura Remuneratoria Dos Parlamentares - Janeiro - 2019Dokumen1 halamanEstrutura Remuneratoria Dos Parlamentares - Janeiro - 2019Deusdedit MottaBelum ada peringkat

- 3.2 - Como Levantar Dinheiro RÁPIDO PDFDokumen6 halaman3.2 - Como Levantar Dinheiro RÁPIDO PDFDeusdedit MottaBelum ada peringkat

- Dissertacao Cristiane Karcher Revisada PDFDokumen103 halamanDissertacao Cristiane Karcher Revisada PDFFláviaOliveiraBelum ada peringkat

- Manual Sepam Series80 Operation BRDokumen152 halamanManual Sepam Series80 Operation BRDeusdedit MottaBelum ada peringkat

- WhatsApp No PCDokumen28 halamanWhatsApp No PCDeusdedit MottaBelum ada peringkat

- Capitulo 1Dokumen2 halamanCapitulo 1Deusdedit MottaBelum ada peringkat

- Resumo FísicaDokumen4 halamanResumo Físicajoaogml100% (2)

- WhatsApp No PCDokumen28 halamanWhatsApp No PCDeusdedit MottaBelum ada peringkat

- Fiat InstitucionalDokumen28 halamanFiat InstitucionalDeusdedit MottaBelum ada peringkat

- WhatsApp No PCDokumen28 halamanWhatsApp No PCDeusdedit MottaBelum ada peringkat

- RankingDokumen2 halamanRankingDeusdedit MottaBelum ada peringkat

- 111 Portifolio DomoticaDokumen4 halaman111 Portifolio DomoticaDeusdedit MottaBelum ada peringkat

- Boleto de Cobrança PETROBRASDokumen2 halamanBoleto de Cobrança PETROBRASDeusdedit MottaBelum ada peringkat

- Modelo de ContratoDokumen3 halamanModelo de ContratoDeusdedit MottaBelum ada peringkat

- Carta de CobrançaDokumen3 halamanCarta de CobrançaElizângela DaSilvaBelum ada peringkat

- Alfred Marshall - A Teoria Do ValorDokumen10 halamanAlfred Marshall - A Teoria Do ValorTúlio MaroBelum ada peringkat

- Gestão de Custos 20192 Aula 5Dokumen28 halamanGestão de Custos 20192 Aula 5Peterson LimaBelum ada peringkat

- BCG MatrixDokumen2 halamanBCG Matrixapi-27459597Belum ada peringkat

- Aula 01Dokumen139 halamanAula 01JoãoBelum ada peringkat

- 1 Semana - Nível 4 - Gabarito (Porcentagem) PDFDokumen11 halaman1 Semana - Nível 4 - Gabarito (Porcentagem) PDFJulio Cesar Taua100% (1)

- Roteiro de LeituraDokumen3 halamanRoteiro de LeituraRaffael RussoBelum ada peringkat

- Lista Exercícios (Produção de Bens e Serviços)Dokumen3 halamanLista Exercícios (Produção de Bens e Serviços)Pedro Ivo Camacho SalvadorBelum ada peringkat

- Descontos Compostos1Dokumen3 halamanDescontos Compostos1Vitor RibeiroBelum ada peringkat

- Pesquisa Bibliográfica - InflaçãoDokumen5 halamanPesquisa Bibliográfica - InflaçãoIvan Nascimento FurtadoBelum ada peringkat

- Livro Mat FinancDokumen39 halamanLivro Mat FinancRoger Nunes100% (1)

- Contrato de LocaçãoDokumen1 halamanContrato de LocaçãoRafael RamosBelum ada peringkat

- Apol 2 Gestão de Talentos Crédito e RiscoDokumen3 halamanApol 2 Gestão de Talentos Crédito e RiscoVanessa CostaBelum ada peringkat

- Contrato de ParceriaDokumen2 halamanContrato de ParceriaClodoaldo Marques de Araújo100% (1)

- Apostila Doji Star Four GR FicosDokumen37 halamanApostila Doji Star Four GR FicosLucasae97% (88)

- Aula 03 - Funções de OrçamentosDokumen13 halamanAula 03 - Funções de OrçamentosmeljadyBelum ada peringkat

- Economia Empresarial Matriz Ai Mayro RussanoDokumen3 halamanEconomia Empresarial Matriz Ai Mayro RussanoMayro100% (1)

- Cartilha Compra Segura Do ImóvelDokumen6 halamanCartilha Compra Segura Do ImóvelFrancisco JuniorBelum ada peringkat

- Trabalho Prático de EstatísticaDokumen15 halamanTrabalho Prático de EstatísticaIvone TrigoBelum ada peringkat

- Aula 2 - Versão 2Dokumen18 halamanAula 2 - Versão 2alasmcm20Belum ada peringkat

- Curriculum Vitae Maurício CoelhoDokumen3 halamanCurriculum Vitae Maurício CoelhoMaurício Coelho100% (14)

- Missão, Visão e ValoresDokumen3 halamanMissão, Visão e ValoresAline_NSilvaBelum ada peringkat

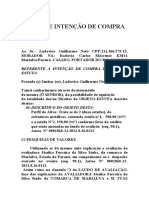

- Carta de Intencao de CompraDokumen3 halamanCarta de Intencao de CompraGabriel HurtaBelum ada peringkat

- Reflexão de Estrutura e Comunicação OrganizacionalDokumen2 halamanReflexão de Estrutura e Comunicação OrganizacionalAmérico Moniz76% (17)

- Contrato Locação Residencial ManausDokumen2 halamanContrato Locação Residencial ManausLilian GreucyBelum ada peringkat

- Teoria Elementar Do Funcionamento Do Mercado 1Dokumen5 halamanTeoria Elementar Do Funcionamento Do Mercado 1Carlos Antonio Carvalho100% (1)

- Matriz McKinseyDokumen3 halamanMatriz McKinseybeatrizgobbiBelum ada peringkat

- Quadro Comparativo Taylorismo, Fordismo e ToyotismoDokumen3 halamanQuadro Comparativo Taylorismo, Fordismo e ToyotismoMarianaBelum ada peringkat

- IFRS-9 - Exemplos Extraídos Da Aplicação Da Norma - Do IASB em PortuguêsDokumen2 halamanIFRS-9 - Exemplos Extraídos Da Aplicação Da Norma - Do IASB em PortuguêsjpmcfBelum ada peringkat