Anda mungkin juga menyukai

- La Batalla Europea Por El Gas Natural - Mayo 2021Dokumen5 halamanLa Batalla Europea Por El Gas Natural - Mayo 2021Corina PaladiniBelum ada peringkat

- PresentaciónDokumen10 halamanPresentaciónAlinaAleSchmidtMaslowBelum ada peringkat

- Batalla Por El Gas en Europa DPIDokumen2 halamanBatalla Por El Gas en Europa DPIMiriamSantangeloBelum ada peringkat

- La invasión rusa a Ucrania y sus efectos económicosDokumen12 halamanLa invasión rusa a Ucrania y sus efectos económicosOmar GarciaBelum ada peringkat

- Gasoducto Nord Stream 2 - Mayo 2021Dokumen5 halamanGasoducto Nord Stream 2 - Mayo 2021Corina PaladiniBelum ada peringkat

- MATEMATICADokumen4 halamanMATEMATICAjacquelineBelum ada peringkat

- Efectos Económicos y Geopolíticos de La Invasión de Ucrania - Real Instituto ElcanoDokumen21 halamanEfectos Económicos y Geopolíticos de La Invasión de Ucrania - Real Instituto ElcanoVale MacarinBelum ada peringkat

- Las consecuencias económicas de la guerra entre Rusia y UcraniaDokumen2 halamanLas consecuencias económicas de la guerra entre Rusia y UcranianathaliaBelum ada peringkat

- William Engdahl - El Armagedón Energético de Europa Viene de Berlín y BruselasDokumen5 halamanWilliam Engdahl - El Armagedón Energético de Europa Viene de Berlín y BruselasAntonio SantosdlHeraBelum ada peringkat

- Ensayo Influencia ChinaDokumen7 halamanEnsayo Influencia ChinaAndres Julian LargoBelum ada peringkat

- Mundo Bipolar 16.11.2022Dokumen28 halamanMundo Bipolar 16.11.2022Sergio ArispeBelum ada peringkat

- Dependencia energética de la UE de RusiaDokumen14 halamanDependencia energética de la UE de RusiaMarcelo AlpireBelum ada peringkat

- Las consecuencias económicas de la guerra en UcraniaDokumen11 halamanLas consecuencias económicas de la guerra en UcraniaElizabeth ZavalaBelum ada peringkat

- Aumento de Precios de Energía en La Unión Europea Detrás de La Guerra Rusa Con UcraniaDokumen5 halamanAumento de Precios de Energía en La Unión Europea Detrás de La Guerra Rusa Con UcraniaBrenda Odalys Gamboa AguilarBelum ada peringkat

- Logistica y El Escenario Actual .Dokumen9 halamanLogistica y El Escenario Actual .KATTIA MIRELLA GONZALES OLIVERABelum ada peringkat

- Suministro de Gas A Europa Entre Rusia y UcraniaDokumen7 halamanSuministro de Gas A Europa Entre Rusia y UcraniaStiven Villar LaraBelum ada peringkat

- Efectos Economicos y Geopoliticos de La Invasion de UcraniaDokumen13 halamanEfectos Economicos y Geopoliticos de La Invasion de UcraniaFlorencia BatistaBelum ada peringkat

- Trabajo de Grupo 4Dokumen6 halamanTrabajo de Grupo 4simonqrz47Belum ada peringkat

- Los efectos económicos y geopolíticos de la invasión de UcraniaDokumen2 halamanLos efectos económicos y geopolíticos de la invasión de UcraniaOSCAR SACA PICHIHUABelum ada peringkat

- Lecturas SCMDokumen10 halamanLecturas SCMJose Luis NavaBelum ada peringkat

- Consecuencias Economicas de La Adhesion de Krimea TURQUIADokumen6 halamanConsecuencias Economicas de La Adhesion de Krimea TURQUIAalejandraBelum ada peringkat

- Impacto económico del conflicto Rusia-UcraniaDokumen5 halamanImpacto económico del conflicto Rusia-UcraniamariaBelum ada peringkat

- GeografíaDokumen1 halamanGeografíax89wtm2bpjBelum ada peringkat

- Mundo Bipolar 15.11.2022Dokumen28 halamanMundo Bipolar 15.11.2022Sergio ArispeBelum ada peringkat

- Antecedentes Del Conflicto RusiaDokumen5 halamanAntecedentes Del Conflicto RusiaLOBANNABelum ada peringkat

- 5° CCSS - Actividad EmergenciaDokumen4 halaman5° CCSS - Actividad Emergenciaj0rg3par3d3sBelum ada peringkat

- BiologiaDokumen4 halamanBiologiaCancan CounchisBelum ada peringkat

- Analisis RusiaDokumen5 halamanAnalisis RusiamariaBelum ada peringkat

- Crouton AnalogiaDokumen4 halamanCrouton AnalogiaCancan CounchisBelum ada peringkat

- GeologiaDokumen4 halamanGeologiaCancan CounchisBelum ada peringkat

- Crisis Global - Impacto de La Guerra Rusia-UcraniaDokumen7 halamanCrisis Global - Impacto de La Guerra Rusia-UcraniaLaala_SantoroBelum ada peringkat

- Debate Posibles Causas Económicas de La Crisis de UcraniaDokumen1 halamanDebate Posibles Causas Económicas de La Crisis de UcraniamadaBelum ada peringkat

- Ped - Geopolitica - Cesar - Garcia EntregadaDokumen14 halamanPed - Geopolitica - Cesar - Garcia EntregadaCésar García SamaniegoBelum ada peringkat

- ¿Podrá Europa Mantener Encendidas Las Luces Este InviernoDokumen9 halaman¿Podrá Europa Mantener Encendidas Las Luces Este InviernoSergio RuizBelum ada peringkat

- Importancia de Petróleo en El MundoDokumen11 halamanImportancia de Petróleo en El Mundojavier encisoBelum ada peringkat

- Trabajo Final Eco InternacionalDokumen5 halamanTrabajo Final Eco InternacionalThomas LeeBelum ada peringkat

- Análisis de las sanciones económicas internacionales impuestas a Rusia por la invasión de Ucrania y su impacto en el comercio mundialDokumen28 halamanAnálisis de las sanciones económicas internacionales impuestas a Rusia por la invasión de Ucrania y su impacto en el comercio mundialAaron PeñaBelum ada peringkat

- Rusia Reanuda El Suministro de Gas Por El Nord StreamDokumen5 halamanRusia Reanuda El Suministro de Gas Por El Nord StreamEnrique GironaBelum ada peringkat

- El Auge de Nuevos Corredores Comerciales en El Seno de Los BricsDokumen4 halamanEl Auge de Nuevos Corredores Comerciales en El Seno de Los BricsMaestría en Pedagogía Social Integradora UPEL-IPBBelum ada peringkat

- Articulo GeopoliticaDokumen2 halamanArticulo GeopoliticaRICHARD KEVIN ARGUMEDO ZUÑIGABelum ada peringkat

- Ensayo EconomíaDokumen11 halamanEnsayo EconomíaRoxana LópezBelum ada peringkat

- Posible Impacto de La Clisis RUSIA - UCRANIADokumen12 halamanPosible Impacto de La Clisis RUSIA - UCRANIAbrokerinmobiliarioquilpueBelum ada peringkat

- Caso Gazprom-1Dokumen19 halamanCaso Gazprom-1Diego Arangurí GonzalesBelum ada peringkat

- CONSECUENCIAS DE LA GUERRA RUSIa UcraniaDokumen2 halamanCONSECUENCIAS DE LA GUERRA RUSIa UcraniaYeral Gabriel SanchezBelum ada peringkat

- El Conflicto Rusia Ucrania y Sus Consecuencias Sobre Colombia y El MundoDokumen8 halamanEl Conflicto Rusia Ucrania y Sus Consecuencias Sobre Colombia y El MundoVeraBelum ada peringkat

- Guía Rusia ECOSOCDokumen4 halamanGuía Rusia ECOSOCsofia guerreroBelum ada peringkat

- Crisis Energetica Europa EspDokumen11 halamanCrisis Energetica Europa EspGeraldBelum ada peringkat

- Gas Ucraina y RusiaDokumen23 halamanGas Ucraina y RusiaSara GasiBelum ada peringkat

- Analizando el impacto económico de la guerra Rusia-UcraniaDokumen4 halamanAnalizando el impacto económico de la guerra Rusia-UcraniaMary Julissa Medina LitanoBelum ada peringkat

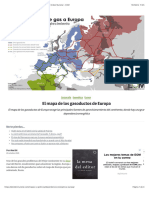

- El Mapa de Los Gasoductos de Europa - Mapas de El Orden Mundial - EOMDokumen4 halamanEl Mapa de Los Gasoductos de Europa - Mapas de El Orden Mundial - EOMgeemacanosBelum ada peringkat

- Cómo Afecta La Guerra Entre Rusia y Ucrania A La Economía MundialDokumen5 halamanCómo Afecta La Guerra Entre Rusia y Ucrania A La Economía MundialNicolas MarihuenBelum ada peringkat

- Sanciones Comerciales A Rusia en Comercio ExteriorDokumen11 halamanSanciones Comerciales A Rusia en Comercio ExteriorFrancisco SantosBelum ada peringkat

- Implicaciones Económicas Globales de La Guerra Entre Rusia y UcraniaDokumen2 halamanImplicaciones Económicas Globales de La Guerra Entre Rusia y UcraniaRogelio Calderas PeñúñuriBelum ada peringkat

- Impacto guerra Rusia comercioDokumen1 halamanImpacto guerra Rusia comercioBenito CameloBelum ada peringkat

- La Jornada Bajo La Lupa Alfredo JalifeDokumen4 halamanLa Jornada Bajo La Lupa Alfredo Jalifetorch3Belum ada peringkat

- ALEMANIADokumen7 halamanALEMANIAJavi SanchezBelum ada peringkat

- Ensayo 1 Pensamiento HistoricoDokumen4 halamanEnsayo 1 Pensamiento HistoricoOctavio PereyraBelum ada peringkat

- Análisis NoticiosoDokumen5 halamanAnálisis NoticiosoLaura Valentina Pineda QuinteroBelum ada peringkat

- La Guerra de Ru-ucWPS OfficeDokumen2 halamanLa Guerra de Ru-ucWPS OfficeAdriana RipeuBelum ada peringkat

- PDFDokumen27 halamanPDFIgnacio Salvo ColomoBelum ada peringkat

- AdjetivosDokumen2 halamanAdjetivosIgnacio Salvo ColomoBelum ada peringkat

- Articles-29436 RecursoDokumen1 halamanArticles-29436 RecursoAndrea Meneses CossioBelum ada peringkat

- Articles-22284 Recurso PDFDokumen15 halamanArticles-22284 Recurso PDFIgnacio Salvo ColomoBelum ada peringkat

- Sopa de Letras de VerbosDokumen2 halamanSopa de Letras de VerbosIgnacio Salvo ColomoBelum ada peringkat

- Guia Inmigrantes 2Dokumen2 halamanGuia Inmigrantes 2Ignacio Salvo ColomoBelum ada peringkat

- Sopa de Letras de VerbosDokumen2 halamanSopa de Letras de VerbosIgnacio Salvo ColomoBelum ada peringkat

- Solo Wrestling ImagenesDokumen4 halamanSolo Wrestling ImagenesIgnacio Salvo ColomoBelum ada peringkat

- PRR 2Dokumen1 halamanPRR 2Ignacio Salvo ColomoBelum ada peringkat

- Relacion Entre Un Producto Tecnológico y El AmbienteDokumen6 halamanRelacion Entre Un Producto Tecnológico y El AmbienteIgnacio Salvo ColomoBelum ada peringkat

- Página de Impresión de LibroDokumen2 halamanPágina de Impresión de LibroIgnacio Salvo ColomoBelum ada peringkat

- DocumentoDokumen1 halamanDocumentoIgnacio Salvo ColomoBelum ada peringkat

- No Leer, No Te Servira de NadaDokumen1 halamanNo Leer, No Te Servira de NadaIgnacio Salvo ColomoBelum ada peringkat

- Mapa de Ñuñoa 1Dokumen1 halamanMapa de Ñuñoa 1Ignacio Salvo ColomoBelum ada peringkat

- Documento Inútil y CifradoDokumen1 halamanDocumento Inútil y CifradoIgnacio Salvo ColomoBelum ada peringkat

- Absolutismoeuropeo 111228155853 Phpapp01Dokumen76 halamanAbsolutismoeuropeo 111228155853 Phpapp01Ignacio Salvo ColomoBelum ada peringkat

- Aventuras Con El Mago de OZDokumen1 halamanAventuras Con El Mago de OZIgnacio Salvo ColomoBelum ada peringkat

- PRR 1Dokumen1 halamanPRR 1Ignacio Salvo ColomoBelum ada peringkat

- MoralDokumen13 halamanMoralIgnacio Salvo ColomoBelum ada peringkat

- PRR 1Dokumen1 halamanPRR 1Ignacio Salvo ColomoBelum ada peringkat

- PRR 1Dokumen1 halamanPRR 1Ignacio Salvo ColomoBelum ada peringkat

- 011 EcourbanismoDokumen21 halaman011 EcourbanismoAldo Rivera MartinezBelum ada peringkat

- Taxonomia Marzano-1Dokumen1 halamanTaxonomia Marzano-1Ignacio Salvo ColomoBelum ada peringkat

- PRR 1Dokumen1 halamanPRR 1Ignacio Salvo ColomoBelum ada peringkat

- Caida de ImperiosDokumen12 halamanCaida de ImperiosIgnacio Salvo ColomoBelum ada peringkat

- Chile La ColoniaDokumen45 halamanChile La ColoniaIgnacio Salvo ColomoBelum ada peringkat

- Elementos de Discernimiento 1Dokumen2 halamanElementos de Discernimiento 1Ignacio Salvo ColomoBelum ada peringkat

- BurckhardtDokumen35 halamanBurckhardtCelso Del Pino EscamezBelum ada peringkat

- Himka - Diaspora UcranianaDokumen23 halamanHimka - Diaspora UcranianaIgnacio Salvo ColomoBelum ada peringkat

- TESIS LICENCIATURA EN HISTORIA Pablo GonzálezDokumen186 halamanTESIS LICENCIATURA EN HISTORIA Pablo GonzálezIgnacio Salvo ColomoBelum ada peringkat

- Instrucciones de Montaje y Funcionamiento: Controlador Digital de La Combustión W-FM 100 y W-FM 200Dokumen232 halamanInstrucciones de Montaje y Funcionamiento: Controlador Digital de La Combustión W-FM 100 y W-FM 200Angelito_HBKBelum ada peringkat

- Inyeccion de Gas. Campo San AlbertoDokumen11 halamanInyeccion de Gas. Campo San AlbertoNorman Jheison MansillaBelum ada peringkat

- Campos Galloferos y Petrolíferos de BoliviaDokumen14 halamanCampos Galloferos y Petrolíferos de BoliviaMaria Fernanda Zenteno CastilloBelum ada peringkat

- Obtención de hidrógeno: procesos y aplicacionesDokumen23 halamanObtención de hidrógeno: procesos y aplicacionesMariangelikMartinezAbreuBelum ada peringkat

- Mod - 036 - Metodologia de Diseño y Desarrollo IngenieriaDokumen46 halamanMod - 036 - Metodologia de Diseño y Desarrollo IngenieriaEulogio Tarija SerrudoBelum ada peringkat

- COMBUSTIÓNDokumen13 halamanCOMBUSTIÓNulemdBelum ada peringkat

- Guion Borrador 1Dokumen7 halamanGuion Borrador 1Arthezzy RBelum ada peringkat

- Condensacion DiapositivasDokumen3 halamanCondensacion DiapositivasMaarcee Cordooba100% (2)

- TIPOS DE REFIRNERÍA (Clase 3)Dokumen17 halamanTIPOS DE REFIRNERÍA (Clase 3)Luis Cisneros0% (1)

- s11 2 CombustionDokumen28 halamans11 2 CombustionJorge EsquerreBelum ada peringkat

- Esto Lo Cambia Todo Ensayo Brenda Cristina Martinez AyalaDokumen3 halamanEsto Lo Cambia Todo Ensayo Brenda Cristina Martinez AyalaCristina MartinezBelum ada peringkat

- Registro de Conversaciones Industrialización Del Gas Natural 2020 - 04 - 17 21 - 09Dokumen3 halamanRegistro de Conversaciones Industrialización Del Gas Natural 2020 - 04 - 17 21 - 09taniaBelum ada peringkat

- CiclosCombinados PDFDokumen13 halamanCiclosCombinados PDFtamorenoBelum ada peringkat

- Omar Alonso Ceballos Fernandez - 152734 PDFDokumen47 halamanOmar Alonso Ceballos Fernandez - 152734 PDFGonzalo TitoBelum ada peringkat

- Anteproyecto Raurimar 1Dokumen30 halamanAnteproyecto Raurimar 1luis raulBelum ada peringkat

- Sistemas de medición de gas y líquido: normas y aplicacionesDokumen14 halamanSistemas de medición de gas y líquido: normas y aplicacionesJavier Iglesias100% (3)

- MT 1299 Quiroga Villca, EdgarDokumen137 halamanMT 1299 Quiroga Villca, EdgarSara Katherine Mamani RiquezaBelum ada peringkat

- Trabajo en CalienteDokumen50 halamanTrabajo en Calientegatorojo30100% (1)

- Coque de PetroleoDokumen5 halamanCoque de Petroleolisandro correaBelum ada peringkat

- Bautista Culquipoma & Soto ChirinosDokumen151 halamanBautista Culquipoma & Soto ChirinosKenyi Ibañez MachadoBelum ada peringkat

- Manual Calentador A Gas Therm 1000 O 6LDokumen24 halamanManual Calentador A Gas Therm 1000 O 6LGisell OrtizBelum ada peringkat

- Instalación de GasDokumen4 halamanInstalación de GasstefanyBelum ada peringkat

- Guia Metano Noviembre 2015Dokumen66 halamanGuia Metano Noviembre 2015frch112Belum ada peringkat

- Recursos naturalesDokumen4 halamanRecursos naturalesYader A. BertrandBelum ada peringkat

- Horno túnel de ladrillos cerámicosDokumen9 halamanHorno túnel de ladrillos cerámicosAsdrubal Antonio Gonzalez DiazBelum ada peringkat

- Compresión de gas en plantas venezolanasDokumen91 halamanCompresión de gas en plantas venezolanasPaola BravoBelum ada peringkat

- TOTAL en El Contexto Del Gas Boliviano: Nombre: Ricardo Morales Lavadenz Cargo: Coordinador Exploración ResumenDokumen18 halamanTOTAL en El Contexto Del Gas Boliviano: Nombre: Ricardo Morales Lavadenz Cargo: Coordinador Exploración ResumenJorge Chavez MolinaBelum ada peringkat

- Proyecto Final EcoDokumen23 halamanProyecto Final EcoAnonymous fUMgz2Belum ada peringkat