Penjelasan Siklus Akt 1

Diunggah oleh

Anonim XHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Penjelasan Siklus Akt 1

Diunggah oleh

Anonim XHak Cipta:

Format Tersedia

Anak anak, kita akan bahas satu per satu tahapan dalam siklus akuntansi….

1. Analisis dokumen transaksi

Setiap kali perusahaan melakukan kegiatan transaksi maka sudah barang tentu akan disertai

dengan adanya bukti transaksi. Bayangkan…..ketika kita membeli buku di toko buku, maka kita

akan menerima bukti transaksi berupa nota yang berisi tentang barang yg dibeli, jumlah barangnya,

harganya, jumlah uang yang harus kita bayarkan, stempel lunas, stempel barang sudah diambil

dll….

Bukti transaksi inilah yang digunakan sebagai dasar pencatatan dalam akuntansi ……..

Bukti transaksi dapat diakui sebagai dasar pencatatan jika memenuhi 2 kaidah yaitu

a. Kebenarannya

b. Keabsahannya

Kebenaran yang dianalisis dari bukti transaksi adalah kebenaran penulisan angka, kebenaran hasil

perhitungan terkait data transaksi yang terjadi

Keabsahan yang dianalisis dari bukti transaksi adalah ada tidaknya pengesahan pada dokumen

tersebut (tanda tangan, stempel perusahaan yang mengeluarkan)

Adapun macam – macam dokumen transaksi dapat kalian cari di buku literatur ataupun browsing di

internet sebagai penugasan literasi dan coba design sendiri 1 macam dokumen transaksi menurut

pemikiran kalian.

Tugas design dokumen transaksi silakan dibuat (dapat dengan ms words, excel ataupun program

lain….jika tidak memiliki laptop/computer dapat digambar). Hasil kerja silakan kumpulkan ke ketua

kelas dlm bentuk file dengan penamaan no absen, nama…….CONTOHNYA >> 1. Auliya X AKK1.

Tugas ketua kelas membuat folder yang berisi seluruh pekerjaan teman2nya dan di buat file.rar.

selanjutnya kirim ke email pak Win : setiyowinarko72@gmail.com

2. Penjurnalan

Dokumen transaksi yang sudah dianalisis dan diverifikasi selanjutnya dicatat kedalam jurnal secara

urut kronologisnya……artinya dicatat sesuai tanggal terjadinya transaksi.

Adapun bentuk jurnal ada 2 yaitu JURNAL UMUM dan JURNAL KHUSUS.

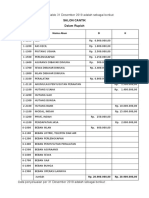

a. Kolom Jurnal Umum

TGL KETERANGAN REF DEBET KREDIT

2015 Rp. ,00 Rp. ,00

DES 1 Kas 50.000.000

Modal Wahyu 50.000.000

Penjelasan penggunaan jurnal umum.

• Kolom tanggal diisi tanggal terjadinya transaksi yang ada di bukti transaksi

• Kolom keterangan diisi nama akun yang terpengaruh atas transaksi (lihat akun yang ada

di persamaan dasar akuntansi……misal kas,piutang, perlengkapan, hutang, modal dll).

• Kolom Ref berisi nomor akun dari akun yang tercatat di kolom keterangan. Pengisian

kolom ref menunggu saat terjadinya proses posting (materi kita berikutnya).

• Kolom Debet dan Kredit diisi nilai transaksinya.

Anda mungkin juga menyukai

- Bahan Ajar Akuntansi Dasar Kelas X Jurusan Akuntansi Dan Keuangan Lembaga Materi 1 Jurnal Transaksi Perusahaan DagangDokumen26 halamanBahan Ajar Akuntansi Dasar Kelas X Jurusan Akuntansi Dan Keuangan Lembaga Materi 1 Jurnal Transaksi Perusahaan DagangAnonim XBelum ada peringkat

- Ipa Paket BDokumen7 halamanIpa Paket BAnonim XBelum ada peringkat

- Penilaian Sejarah 1Dokumen9 halamanPenilaian Sejarah 1Anonim XBelum ada peringkat

- Wayang Pertemuan 2Dokumen3 halamanWayang Pertemuan 2Anonim X100% (2)

- Soal Penyesuaian 1Dokumen2 halamanSoal Penyesuaian 1Anonim XBelum ada peringkat

- Etika Profesi Hal 177-184Dokumen2 halamanEtika Profesi Hal 177-184Anonim XBelum ada peringkat