Anda mungkin juga menyukai

- Marco Normativo de La Auditoría ExternaDokumen2 halamanMarco Normativo de La Auditoría ExternaBrenda Catalan100% (1)

- Reaseguros 3Dokumen18 halamanReaseguros 3Melbi Yanarico VillazanteBelum ada peringkat

- Eval III Hoja de Trabajo 12 Columna Gabriela HernandezDokumen5 halamanEval III Hoja de Trabajo 12 Columna Gabriela HernandezGabriela Hernandez100% (1)

- Anexo 1 Folio 15. Informe Del Auditor Independiente 2015 PDFDokumen4 halamanAnexo 1 Folio 15. Informe Del Auditor Independiente 2015 PDFYo MeroBelum ada peringkat

- Importancia de las NAI para contadores públicosDokumen6 halamanImportancia de las NAI para contadores públicostatiana lunaBelum ada peringkat

- Cuadro Comparativo de Las NAGADokumen5 halamanCuadro Comparativo de Las NAGAEdith Yesenia GarcíaBelum ada peringkat

- Cálculo de Impuestos sobre la RentaDokumen47 halamanCálculo de Impuestos sobre la RentaDavisson urbaezBelum ada peringkat

- Contabilidad en FiduciasDokumen10 halamanContabilidad en FiduciasGiovana Milena VELASQUEZ MONTEALEGREBelum ada peringkat

- Informe de Revision de Estados Financieros NIER 2400Dokumen3 halamanInforme de Revision de Estados Financieros NIER 2400JULIA LUCIA GUZMAN BBelum ada peringkat

- Balanza de ComprobacionDokumen3 halamanBalanza de ComprobacionMiguel Angel Reyes MuñozBelum ada peringkat

- 3 Equilibrio e IncertidumbreDokumen6 halaman3 Equilibrio e IncertidumbreOscar Misha BustamanteBelum ada peringkat

- Auditoria AdidasDokumen7 halamanAuditoria AdidasMonica VelézBelum ada peringkat

- Carta A La GerenciaDokumen19 halamanCarta A La GerenciaAdalid MejiaBelum ada peringkat

- Auditoria TributariaDokumen13 halamanAuditoria TributariaErminsonGarciaVictoriaBelum ada peringkat

- Trabajo Final Papeles de TrabajoDokumen338 halamanTrabajo Final Papeles de TrabajoJoanna Arache GuerreroBelum ada peringkat

- Codigo de Etica Capitulo 2Dokumen7 halamanCodigo de Etica Capitulo 2JanampaAcuacheStevanBelum ada peringkat

- 3.2 Programa Físico de Producción. 2 PersonasDokumen6 halaman3.2 Programa Físico de Producción. 2 Personasoscar reyesBelum ada peringkat

- Evidencia 9 Ejercicio Práctico "La MiPymes y Sus Obligaciones Tributarias"Dokumen3 halamanEvidencia 9 Ejercicio Práctico "La MiPymes y Sus Obligaciones Tributarias"ALEXANDER JAVIER MENDOZA MURILLOBelum ada peringkat

- Instrucciones para llenar estados financierosDokumen68 halamanInstrucciones para llenar estados financierosanzoniBelum ada peringkat

- Unidad Ii - Contenido - Gabinete - Contabilidad de Sociedades Unipersonales - 1481535945 PDFDokumen16 halamanUnidad Ii - Contenido - Gabinete - Contabilidad de Sociedades Unipersonales - 1481535945 PDFJulio LugoBelum ada peringkat

- Declaración Del ISLR para Personas Jurídicas (Seniat) - Venelogía PDFDokumen8 halamanDeclaración Del ISLR para Personas Jurídicas (Seniat) - Venelogía PDFMarisolBencomoBelum ada peringkat

- PROYECTO DE Reglamento Orgánico SUNACOOPDokumen26 halamanPROYECTO DE Reglamento Orgánico SUNACOOPJose100% (1)

- Causales y efectos de la liquidación de sociedadesDokumen90 halamanCausales y efectos de la liquidación de sociedadeschelita12120% (3)

- Formato NominaDokumen21 halamanFormato NominaMilkrey DominguezBelum ada peringkat

- Regímenes TributariosDokumen7 halamanRegímenes TributariosDiana Elizabeth OlivaresBelum ada peringkat

- Proy 2 Evidencia 2Dokumen5 halamanProy 2 Evidencia 2Jairo Antonio BadelBelum ada peringkat

- Integración Profit Plus SucursalesDokumen3 halamanIntegración Profit Plus Sucursalesboozeheister100% (1)

- Guia de Aplicacion Nita 3000 PDFDokumen17 halamanGuia de Aplicacion Nita 3000 PDFBryan DeckerBelum ada peringkat

- Curso Contable - Tributario del Sector MineroDokumen54 halamanCurso Contable - Tributario del Sector MineroAngela Fabiana Cortez HerediaBelum ada peringkat

- Tema 8 Ajustes y Hoja de TrabajoDokumen15 halamanTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasBelum ada peringkat

- Cuadro ComparativoDokumen2 halamanCuadro ComparativoDamiz Princzita100% (3)

- Cuentas Por PagarDokumen5 halamanCuentas Por Pagarsandra medranoBelum ada peringkat

- Caso Practico CDokumen2 halamanCaso Practico CJeimy Yesenia Elias RosalesBelum ada peringkat

- El ChequeDokumen12 halamanEl ChequeAndres Figueroa Davila100% (1)

- Declaración Mes 10 PDFDokumen2 halamanDeclaración Mes 10 PDFAmando AlprójimoBelum ada peringkat

- Grupo #15 NacotDokumen23 halamanGrupo #15 NacotKaren CaceresBelum ada peringkat

- Dictamen Auditado Alcopa Año 2014Dokumen7 halamanDictamen Auditado Alcopa Año 2014Michel Smith Jimenez MoyanoBelum ada peringkat

- Reporte de Información Consistente: Datos Del ContribuyenteDokumen2 halamanReporte de Información Consistente: Datos Del ContribuyenteAiosAiosBelum ada peringkat

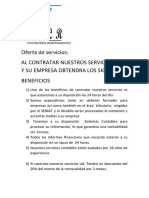

- Oferta de Servicios LR Oficina ContableDokumen3 halamanOferta de Servicios LR Oficina ContablerusmarlyBelum ada peringkat

- Guía Informe Distribución UtilidadesDokumen22 halamanGuía Informe Distribución UtilidadeshectorcatalanBelum ada peringkat

- Formato Informe de Compilación de Información FinancieraDokumen5 halamanFormato Informe de Compilación de Información FinancieraEnma Lourdes CelisBelum ada peringkat

- Constitución de Sociedades en El SalvadorDokumen5 halamanConstitución de Sociedades en El SalvadorPATRICIA CAROLINA RIVAS DE MOLINABelum ada peringkat

- Informe Del Auditor - AdrianDokumen13 halamanInforme Del Auditor - AdrianAdrian RamirezBelum ada peringkat

- Ley SafiDokumen29 halamanLey SafiEdwin O. Hdez TobarBelum ada peringkat

- Unidad III Aforo y Desaduanamiento de MercancíasDokumen32 halamanUnidad III Aforo y Desaduanamiento de MercancíasApokalyptus StallionBelum ada peringkat

- Balanza de Comprobacion MarzoDokumen1 halamanBalanza de Comprobacion Marzoana pilarBelum ada peringkat

- Verificación Del Adecuado y Oportuno Registro Contable de Las Colocaciones Reque-2do TrimeDokumen27 halamanVerificación Del Adecuado y Oportuno Registro Contable de Las Colocaciones Reque-2do TrimeCOOPERATIVA DE AHORRO Y CRÉDITO REQUEBelum ada peringkat

- Programa Seminario de AuditoriaDokumen6 halamanPrograma Seminario de AuditoriaAna PalaciosBelum ada peringkat

- Caso Practico Impuestos EstatalesDokumen2 halamanCaso Practico Impuestos EstatalesRaymundo Ramirez Ruiz0% (1)

- TragamonedasDokumen22 halamanTragamonedasabrahancitosBelum ada peringkat

- Primera Evaluacion Continua Fundamentos Gestion Contable (1) RonaldDokumen2 halamanPrimera Evaluacion Continua Fundamentos Gestion Contable (1) RonaldRonal SantacruzBelum ada peringkat

- Cálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFDokumen2 halamanCálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFJulio Cesar Málaga ApazaBelum ada peringkat

- BALANCES FUSIÓN SOCIEDADESDokumen2 halamanBALANCES FUSIÓN SOCIEDADESEli OrtizBelum ada peringkat

- Resumen de Concursos y QuiebrasDokumen24 halamanResumen de Concursos y QuiebrasVictor PerruchinoBelum ada peringkat

- Solicitud de AnticipoDokumen1 halamanSolicitud de AnticipoXime CujiBelum ada peringkat

- Régimen Simplificado de Confianza PFDokumen38 halamanRégimen Simplificado de Confianza PFJessica GonzalezBelum ada peringkat

- Balanza comprobación 01-31 Oct 2017Dokumen3 halamanBalanza comprobación 01-31 Oct 2017ana pilarBelum ada peringkat

- Anexo #2 - Carpeta de Servicio de Control EspecíficoDokumen7 halamanAnexo #2 - Carpeta de Servicio de Control EspecíficoIssey YessicaBelum ada peringkat

- LeyImpuestos IzalcoDokumen16 halamanLeyImpuestos IzalcoCésar ServellónBelum ada peringkat

- Arbitrios Municipales de AMSSDokumen27 halamanArbitrios Municipales de AMSSMilton RodriguezBelum ada peringkat

- Jugos Final IvmDokumen61 halamanJugos Final IvmJesica Flor Franco MoscosoBelum ada peringkat

- Contabilidad Empresas ConstructorasDokumen4 halamanContabilidad Empresas ConstructorasbrandonBelum ada peringkat

- Segundo Parcial de Economía Política 2023Dokumen8 halamanSegundo Parcial de Economía Política 2023Patito Feo - Capítulos CompletosBelum ada peringkat

- GACETA MUNICIPAL #104-2020 Decreto 012Dokumen5 halamanGACETA MUNICIPAL #104-2020 Decreto 012Sixto Garcia100% (1)

- Decreto Legislativo #813Dokumen17 halamanDecreto Legislativo #813carloszoe38Belum ada peringkat

- PIB PARCIAL MACROECONOMIA EXAMEN PREGUNTASDokumen10 halamanPIB PARCIAL MACROECONOMIA EXAMEN PREGUNTASCarolina GarciaBelum ada peringkat

- Impuesto Del LibroDokumen6 halamanImpuesto Del LibroalvaronogalesBelum ada peringkat

- Endeudamiento de Las EmpresasDokumen30 halamanEndeudamiento de Las EmpresasjosueBelum ada peringkat

- Ejemplos de Contabilización de Transacciones en Sistema Contable SAFI (Parte II)Dokumen52 halamanEjemplos de Contabilización de Transacciones en Sistema Contable SAFI (Parte II)JessBelum ada peringkat

- F - 25-02-2023 - Villa ClubDokumen2 halamanF - 25-02-2023 - Villa Clubjonathan farroBelum ada peringkat

- Cuestionario IVA: Revisión del intentoDokumen5 halamanCuestionario IVA: Revisión del intentoMarcos Sanches100% (1)

- Rolando Cordera (Coord.), La Globalización de México: Opciones y Contradicciones, México, Facultad de Economía,, 2006, 336 PPDokumen7 halamanRolando Cordera (Coord.), La Globalización de México: Opciones y Contradicciones, México, Facultad de Economía,, 2006, 336 PPSocrates Orion Martinez OvalleBelum ada peringkat

- Los Consorcios y Sus Efectos TributariosDokumen22 halamanLos Consorcios y Sus Efectos TributariosWuilder Rodriguez CastañedaBelum ada peringkat

- Tango Gestión VENTASDokumen124 halamanTango Gestión VENTASMarta Silvia FernandezBelum ada peringkat

- Fondo Negro PrimeroDokumen2 halamanFondo Negro Primeroyannier100% (2)

- Manual Delito TributarioDokumen246 halamanManual Delito TributarioFabian Felipe Yevenes Carrasco100% (1)

- 01 IgvDokumen335 halaman01 IgvJose Luis Donairez CuyaBelum ada peringkat

- Delito Tributario ExamenDokumen13 halamanDelito Tributario ExamenFreddy wiliam casimiro aguirreBelum ada peringkat

- Donasion Mortis CausaDokumen37 halamanDonasion Mortis CausaEduardo J JcBelum ada peringkat

- Ensayo Unidad 4 Derecho TribDokumen16 halamanEnsayo Unidad 4 Derecho TribJosé Martín Cruz100% (1)

- Formularios 200 y 400: Declaraciones juradas, rectificatorias y determinación del débito fiscalDokumen65 halamanFormularios 200 y 400: Declaraciones juradas, rectificatorias y determinación del débito fiscalauditores santa cruzBelum ada peringkat

- Analisis No. 13 Filantropía y Desarollo PDFDokumen99 halamanAnalisis No. 13 Filantropía y Desarollo PDFRafael Maldonado CanoBelum ada peringkat

- Rico Palo SasDokumen26 halamanRico Palo Saslaura gomezBelum ada peringkat

- I El Tableau Economique de QuesnayDokumen25 halamanI El Tableau Economique de QuesnayLaloDelgadillo100% (1)

- Contrato de Comodato VinculadasDokumen3 halamanContrato de Comodato VinculadasfrankBelum ada peringkat

- Estado de Flujo de EfectivoDokumen19 halamanEstado de Flujo de EfectivoPaul SequeirosBelum ada peringkat

- Abg Abogados Y Consultores: AAC140806R22Dokumen1 halamanAbg Abogados Y Consultores: AAC140806R22Ray RoblesBelum ada peringkat

- Renta anual 2020Dokumen31 halamanRenta anual 2020José MoralesBelum ada peringkat

- Instrucciones Generales:: NOMBRE: Carlos Alberto Quispe RUT: 24.923.294-7 FORMA: ADokumen4 halamanInstrucciones Generales:: NOMBRE: Carlos Alberto Quispe RUT: 24.923.294-7 FORMA: ACarlos Alberto QBelum ada peringkat

- Registro de ComprasDokumen6 halamanRegistro de Comprasyems0288Belum ada peringkat